下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:21

03:21风险管理的定义与特征是什么?:风险管理的定义与特征是什么?

00:34

00:34非现金对价的公允价值变动额如何处理?:非现金对价的公允价值变动额如何处理?非现金对价的公允价值因对价形式以外的原因而发生变动的,应当作为可变对价,按照与计入交易价格的可变对价金额的限制条件相关的规定进行处理;合同开始日后,非现金对价的公允价值因对价形式而发生变动的,该变动金额不应计入交易价格。

00:33

00:33增值税专用发票开错了如何处理?:增值税专用发票开错了如何处理?如果当月发现开错发票,在税控系统中找到错误发票,点击作废,根据需要重新开具发票。如果跨月发现开错发票,在税控系统中输入发票代码,开具对应的红字发票;如果涉及的是增值税专用发票,需要确认购买方是否已经抵扣进项税额,若已经抵扣进项税额,购买方需要作进项税额转出处理。

01:09

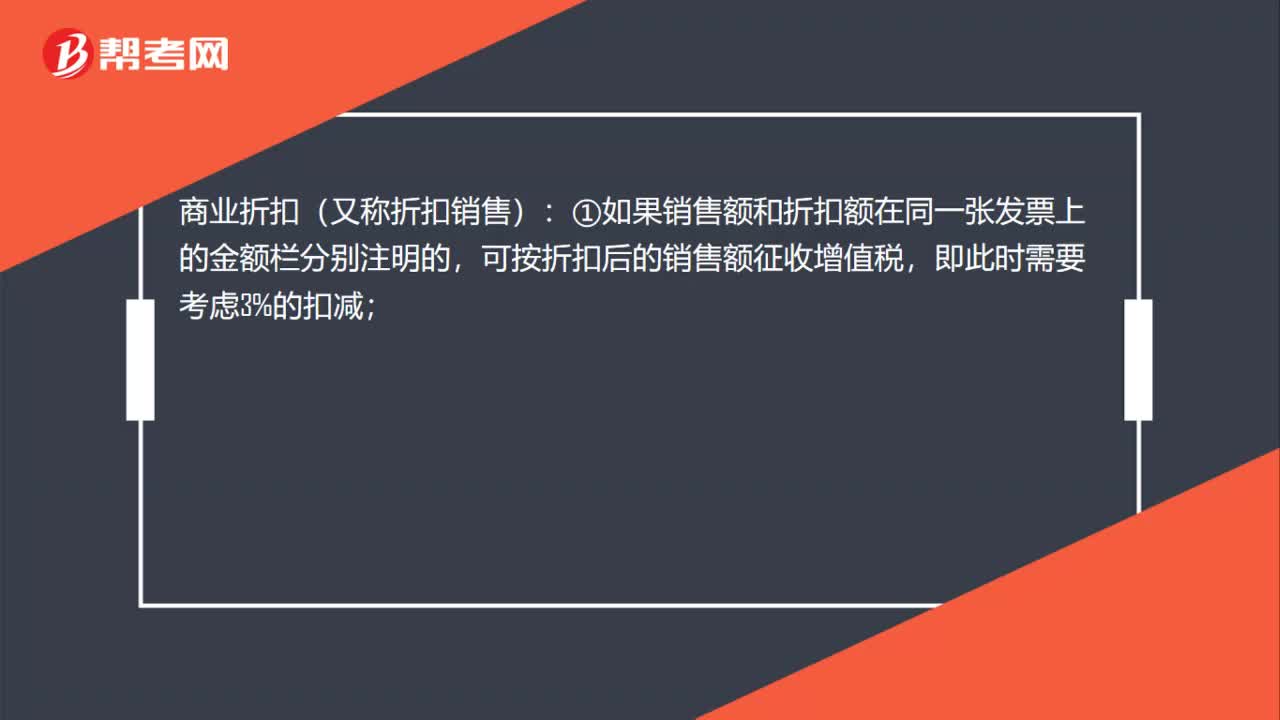

01:09折扣销售、销售折扣增值税税务处理有什么区别?:折扣销售、销售折扣增值税税务处理有什么区别?商业折扣(又称折扣销售):①如果销售额和折扣额在同一张发票上的金额栏分别注明的,可按折扣后的销售额征收增值税,即此时需要考虑3%的扣减;②未在同一张发票“金额”栏注明折扣额,而仅在发票的“备注”栏注明折扣额的或者将折扣额另开发票的,不论其在财务上如何处理,均不得从销售额中减除折扣额。销售折扣(又称现金折扣)按照扣除折扣前的金额作为销售额来征税。

00:27

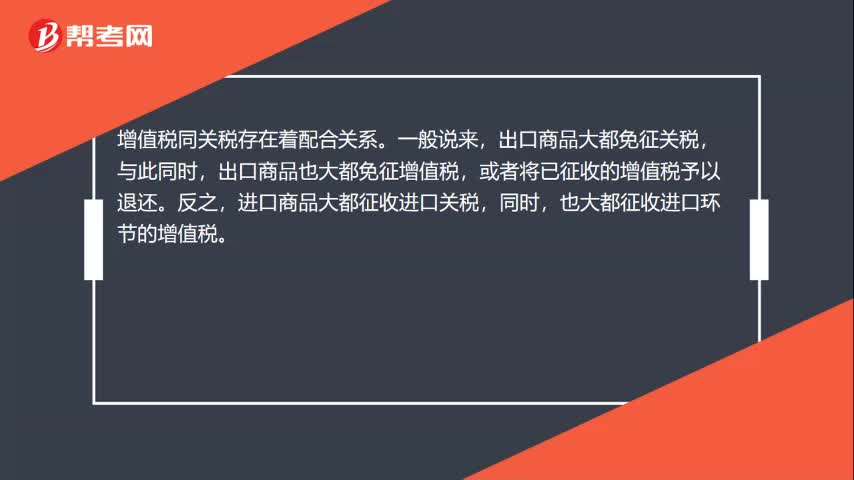

00:27关税与增值税的关系是什么?:关税与增值税的关系是什么?增值税同关税存在着配合关系。一般说来,出口商品大都免征关税,出口商品也大都免征增值税,或者将已征收的增值税予以退还。进口商品大都征收进口关税,同时,也大都征收进口环节的增值税。

05:34

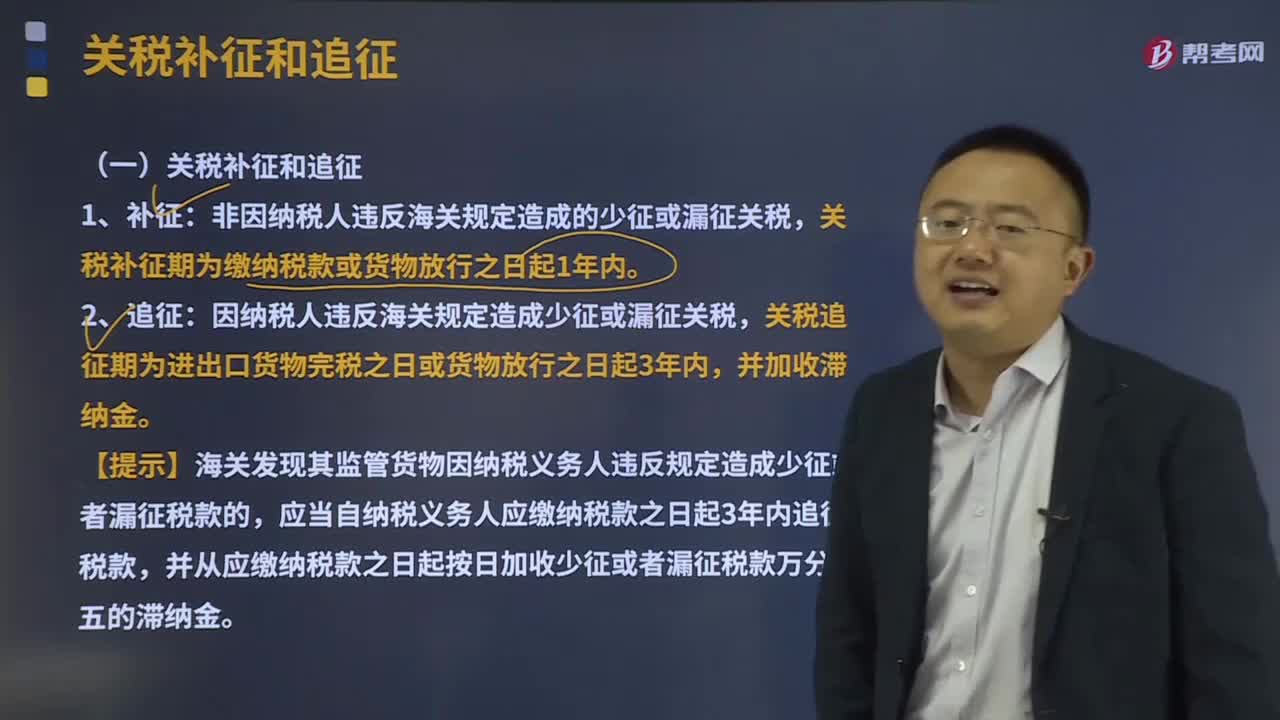

05:34关税补征和追征分别是指什么?:非因纳税人违反海关规定造成的少征或漏征关税,关税补征期为缴纳税款或货物放行之日起1年内。因纳税人违反海关规定造成少征或漏征关税,【提示】海关发现其监管货物因纳税义务人违反规定造成少征或者漏征税款的,应当自纳税义务人应缴纳税款之日起3年内追征税款,并从应缴纳税款之日起按日加收少征或者漏征税款万分之五的滞纳金。比较税款的退还和追征制度:纳税人超过应纳税额缴纳的税款;

06:24

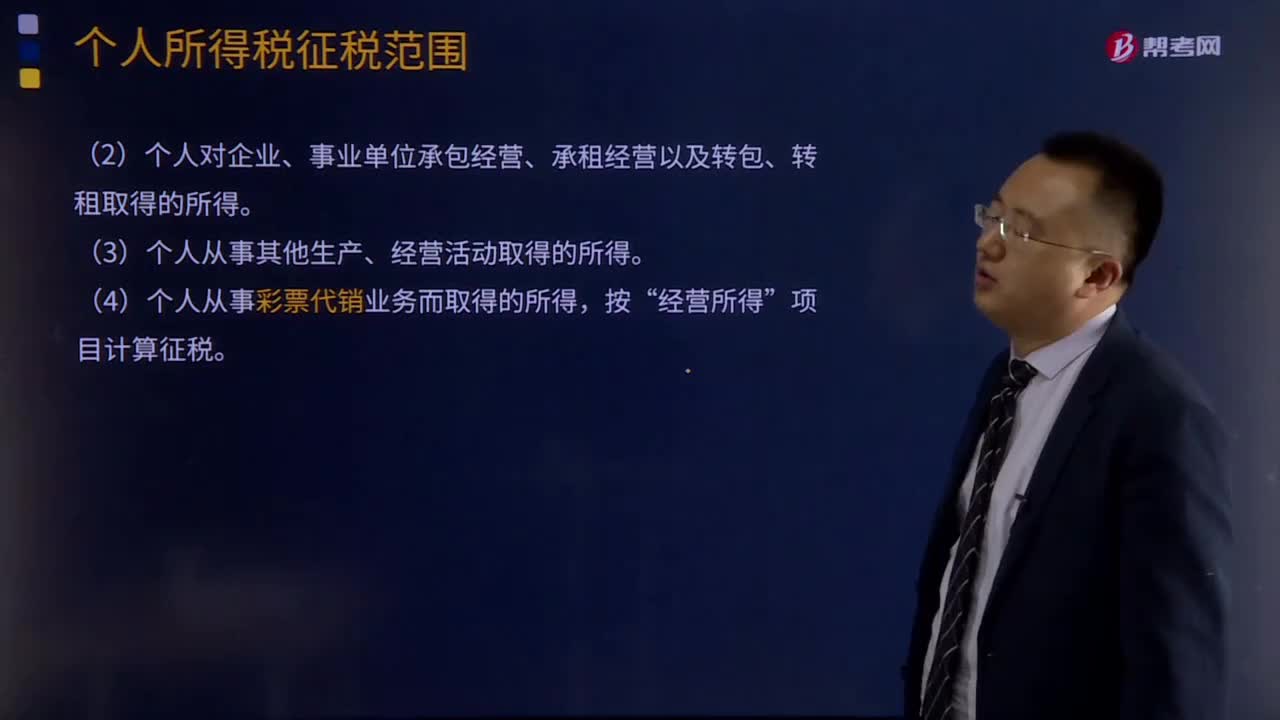

06:24经营所得的个人所得税如何征收?:经营所得的个人所得税如何征收?个体工商户从事生产、经营活动取得的所得,(1)个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得。(2)个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得。(3)个人从事其他生产、经营活动取得的所得。(4)个人从事彩票代销业务而取得的所得。

07:19

07:19免征增值税特殊行业特殊公司相关项目有什么?:纳税人应当就国际货物运输代理服务收入向委托方全额开具增值税普通发票。3、青藏铁路公司提供的铁路运输服务免征增值税。中国邮政集团公司及其所属邮政企业为金融机构代办金融保险业务取得的代理收入,资产公司销售、转让该货物、不动产、无形资产、有价证券、票据以及利用该货物、不动产从事的融资租赁业务。

12:32

12:32进口环节增值税的征收范围及纳税人是指什么?:进口环节增值税的征收范围及纳税人是指什么?进口环节增值税的纳税人:为进口货物增值税的纳税义务人。【提示】对代理进口货物以海关开具的完税凭证上的纳税人为增值税纳税人。进口环节增值税的税率:减按3%征收进口环节增值税。3、跨境电子商务零售进口商品的进口环节增值税、消费税取消免征税额,按照货物税率全额征收关税和进口环节增值税、消费税,4、进口环节增值税应纳税额计算。

01:24

01:24土地增值税和增值税的区别是什么?:土地增值税和增值税的区别是什么?土地增值税和增值税是两个不同的税种。土地增值税适用《中华人民共和国土地增值税暂行条例》,为土地增值税的纳税义务人(以下简称纳税人),应当依照该条例缴纳土地增值税。增值税适用 《中华人民共和国增值税暂行条例》《增值税暂行条例实施细则》。要缴纳土地增值税和增值税。应交土地增值税”专门用来核算土地增值税的发生和缴纳情况,其贷方反映企业计算出的应交土地增值税。

02:27

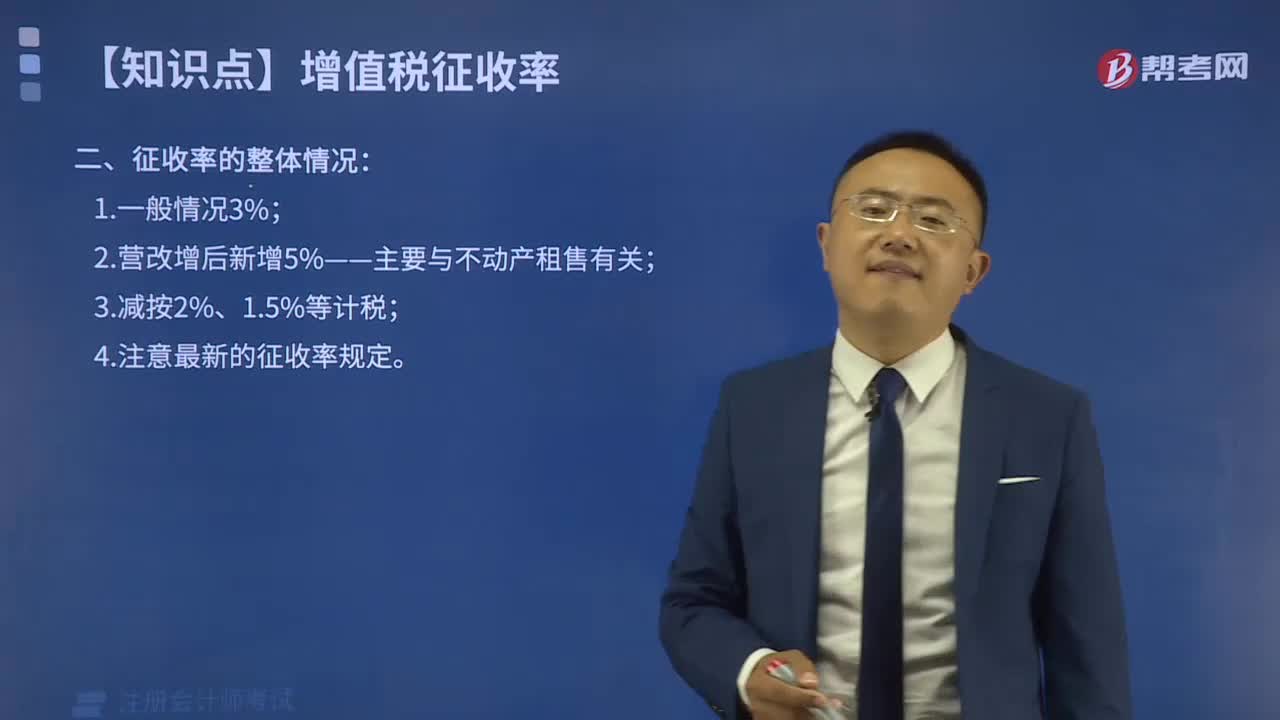

02:27增值税征收率适用的两种情况与征收率的整体情况的具体内容是什么?:增值税征收率适用的两种情况与征收率的整体情况的具体内容是什么?(一)增值税征收率适用的两种情况,小规模纳税人是指年销售额在规定标准以下。不能按规定报送有关税务资料的增值税纳税人,难以按增值税税率计税和使用增值税专用抵扣进项税额,因此实行按销售额与征收率计算应纳税额的建议办法。小规模纳税人增值税征收率一律调整为3%:2.增值税一般纳税人发生应税行为按规定可以简易计税或可以选择简易计税的。

03:54

03:54如何理解税务机构设置与职能?:如何理解税务机构设置与职能?现行税务机构设置是中央政府设立国家税务总局(正部级),原有的省及省以下国税地税机构两个系统通过合并整合,实行以国家税务总局为主与省(自治区、直辖市)人民政府双重领导管理体制。另由海关总署及下属机构负责关税征收管理和受托征收进出口增值税、消费税等税收。将省级和省级以下国税地税机构合并,具体承担所辖区域内的各项税收、非税收入征管等职责;国税地税机构合并后。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日