下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:31

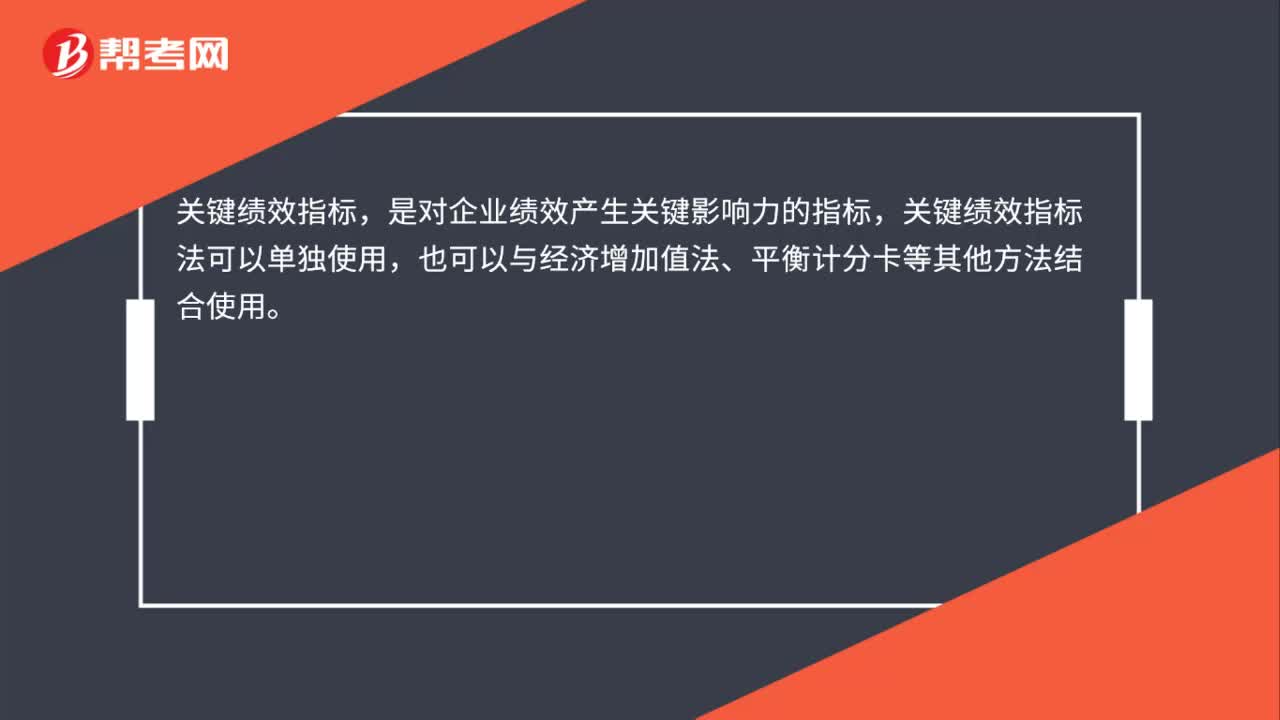

00:31关键绩效指标法的应用对象是什么?:关键绩效指标法的应用对象是什么?关键绩效指标法可以单独使用,也可以与经济增加值法、平衡计分卡等其他方法结合使用。关键绩效指标法的应用对象可以是企业,也可以是企业所属的单位(部门)和员工。

00:35

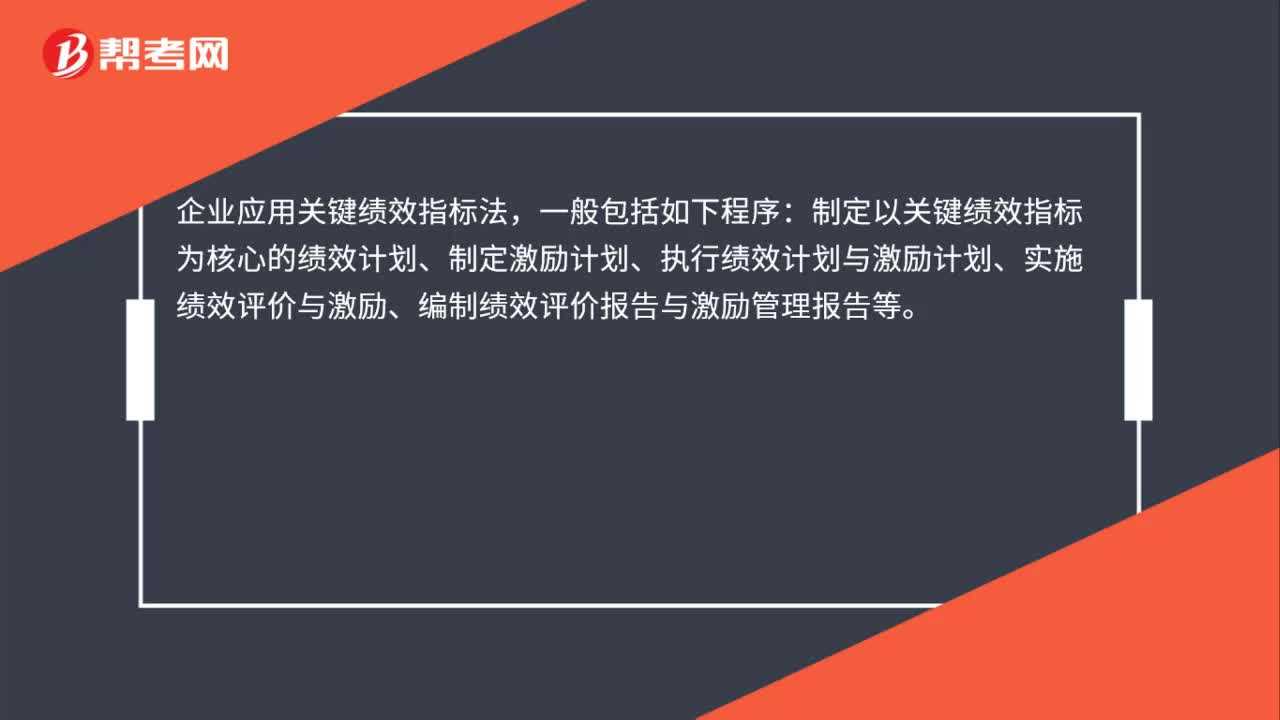

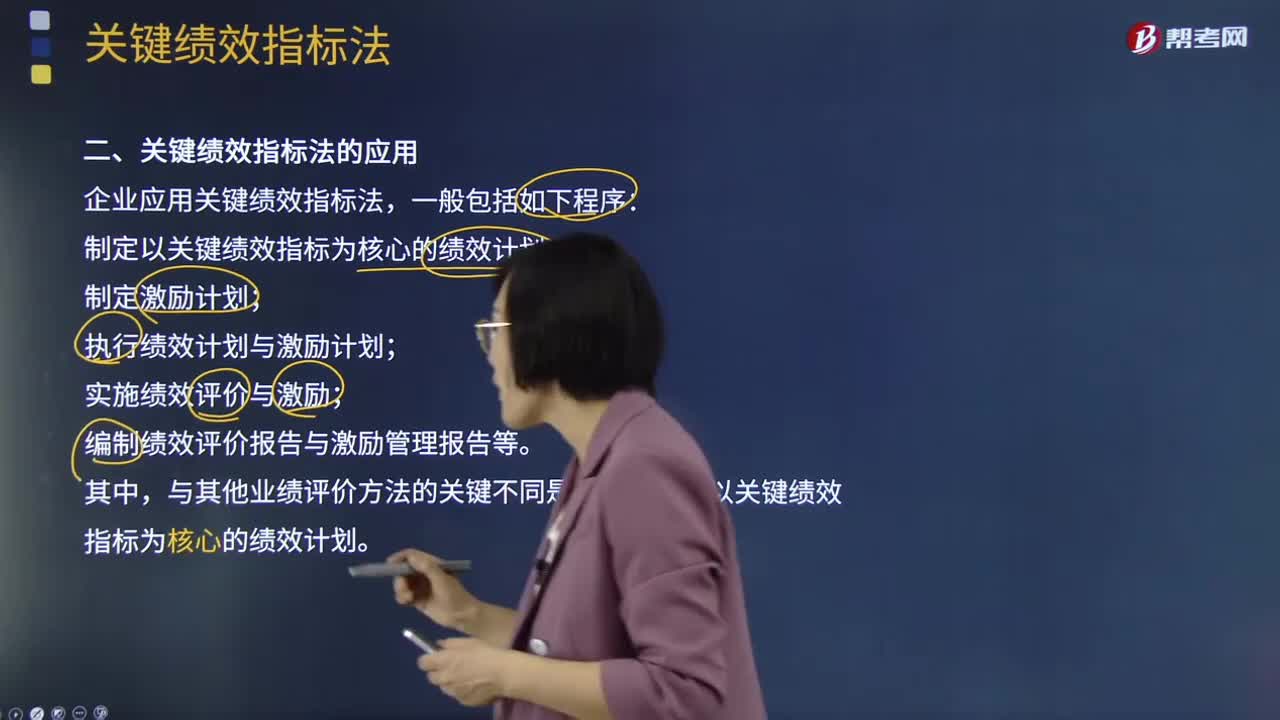

00:35关键绩效指标法的应用程序包含什么?:关键绩效指标法的应用程序包含什么?企业应用关键绩效指标法,一般包括如下程序:制定以关键绩效指标为核心的绩效计划、制定激励计划、执行绩效计划与激励计划、实施绩效评价与激励、编制绩效评价报告与激励管理报告等。

00:34

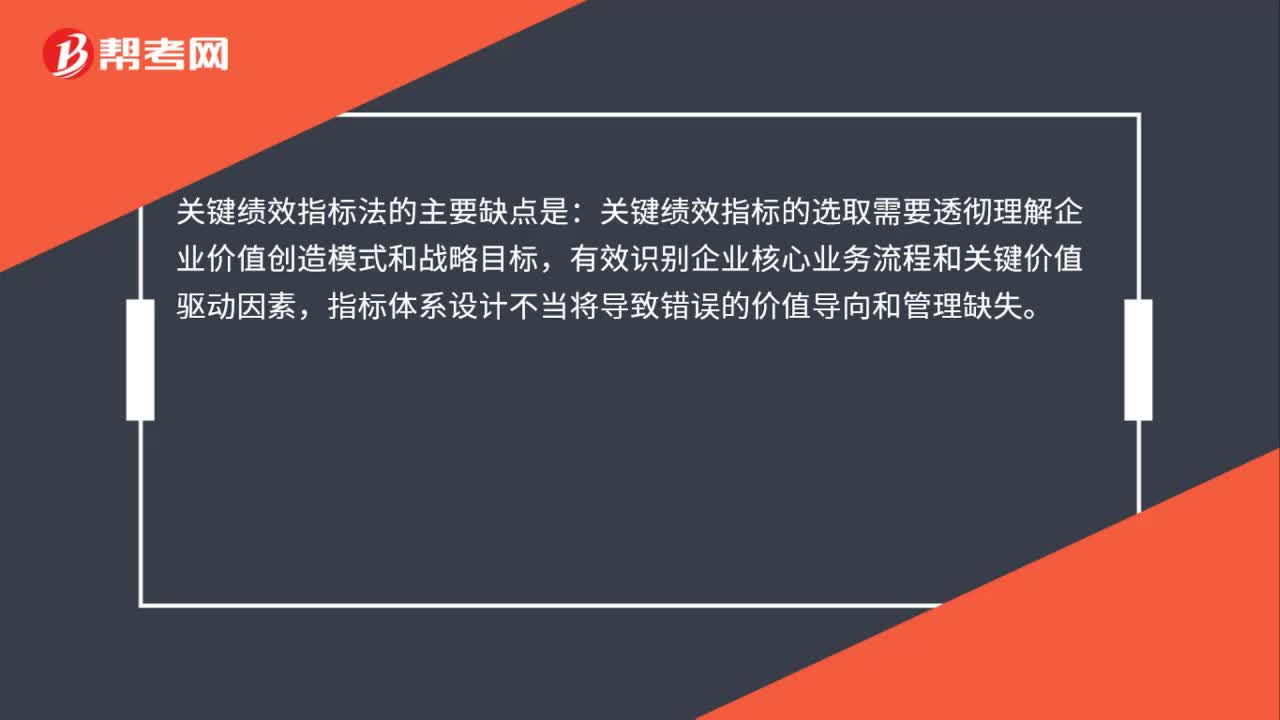

00:34关键绩效指标法的缺点是什么?:关键绩效指标法的主要缺点是:关键绩效指标的选取需要透彻理解企业价值创造模式和战略目标,有效识别企业核心业务流程和关键价值驱动因素,指标体系设计不当将导致错误的价值导向和管理缺失。

00:53

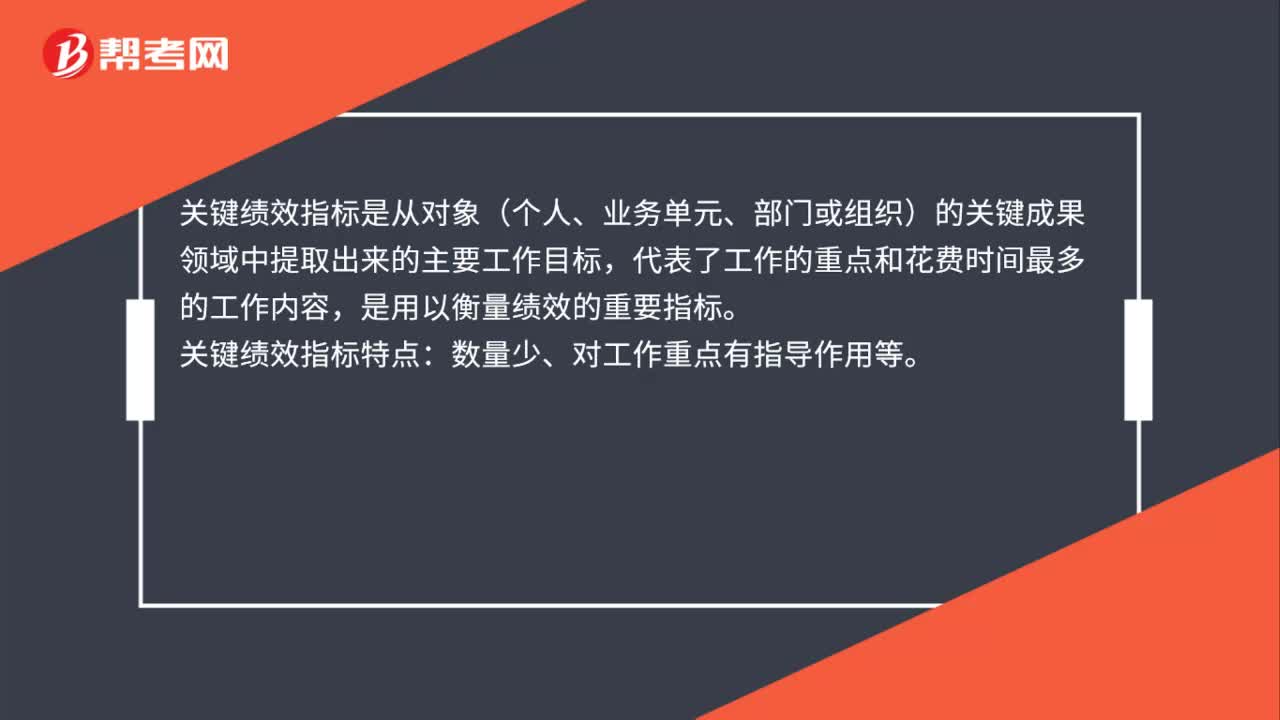

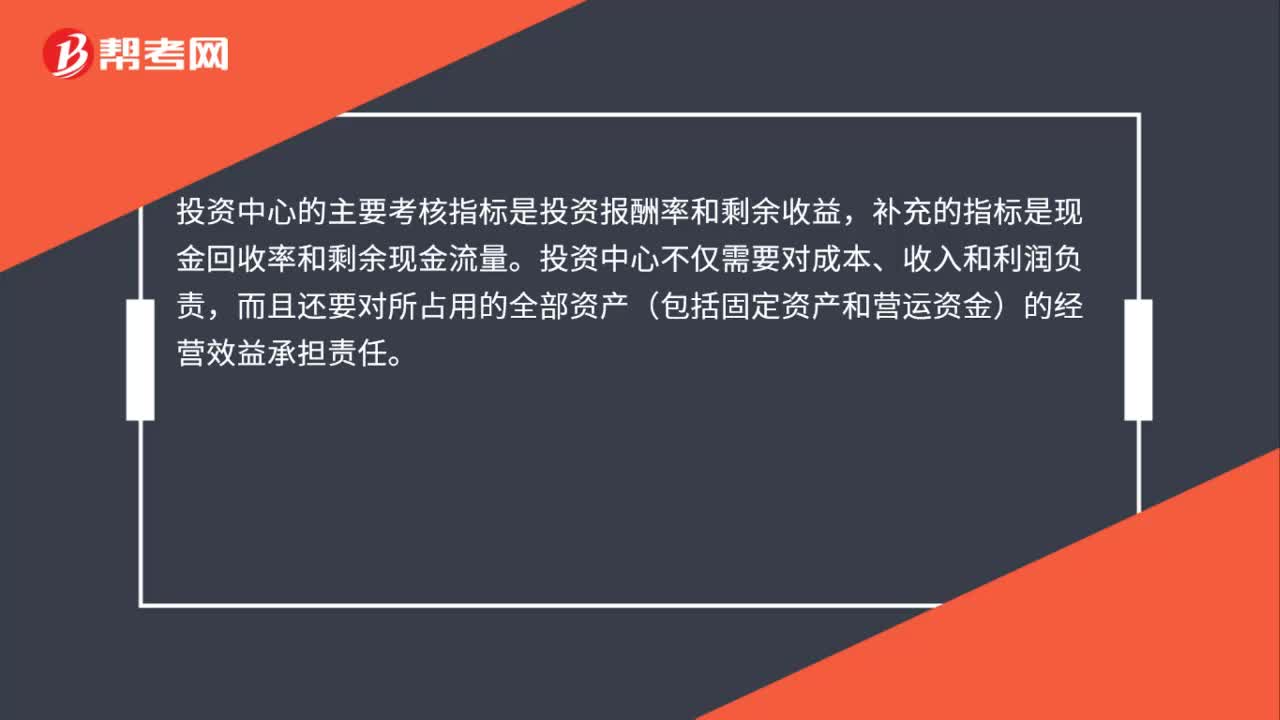

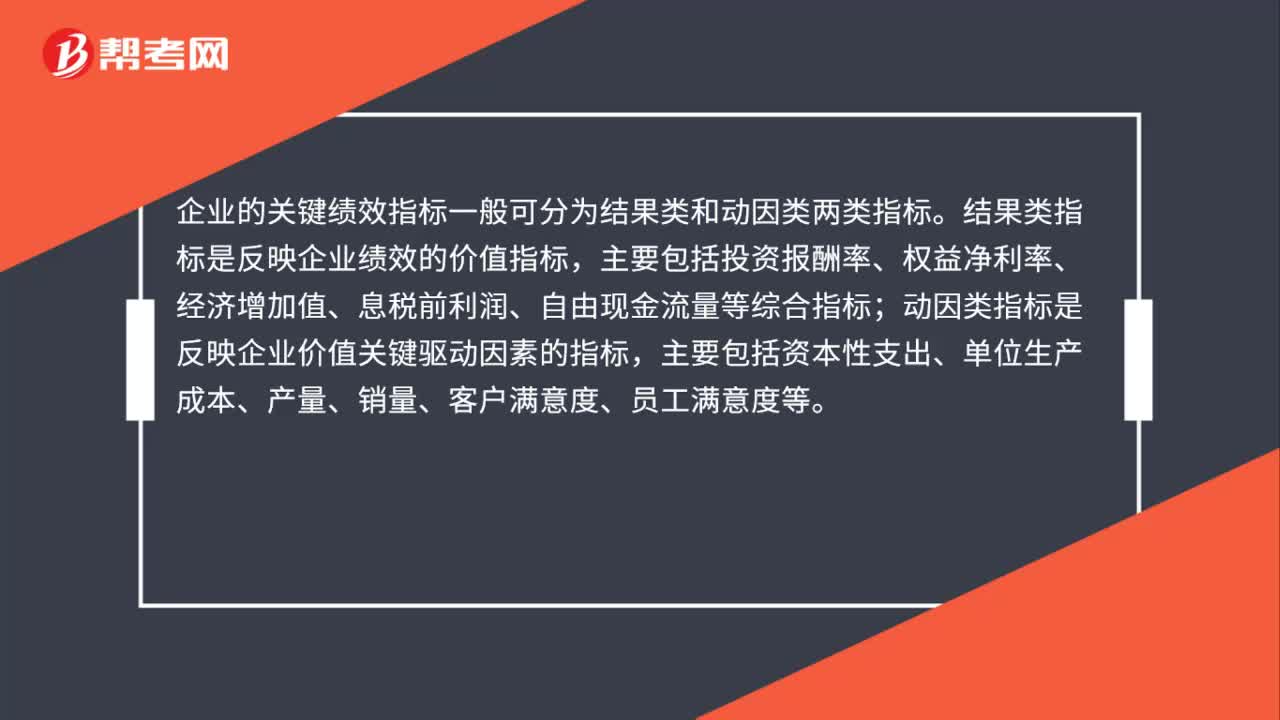

00:53关键绩效指标的分类是什么?:关键绩效指标的分类是什么?企业的关键绩效指标一般可分为结果类和动因类两类指标。结果类指标是反映企业绩效的价值指标,主要包括投资报酬率、权益净利率、经济增加值、息税前利润、自由现金流量等综合指标;动因类指标是反映企业价值关键驱动因素的指标,主要包括资本性支出、单位生产成本、产量、销量、客户满意度、员工满意度等。

02:29

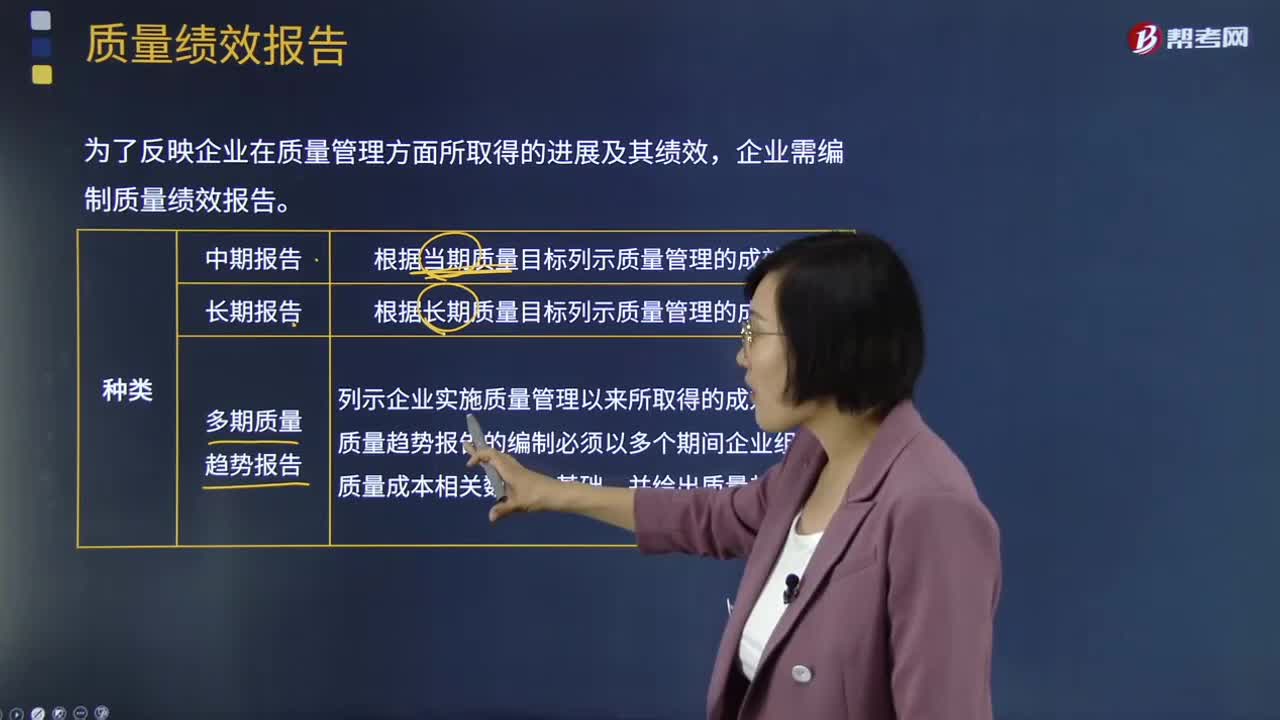

02:29什么是质量绩效报告?:为了反映企业在质量管理方面所取得的进展及其绩效,企业需编制质量绩效报告。质量绩效报告一般有中期报告、多期趋势质量报告和长期报告等三种类型。根据当期质量目标列示质量管理的成效。根据长期质量目标列示质量管理的成效。3、多期趋势质量报告:多期质量趋势报告的编制必须以多个期间企业组织的质量成本相关数据为基础,不论企业采用何种方式编制质量成本报告,中期质量绩效报告:长期质量绩效报告:

02:06

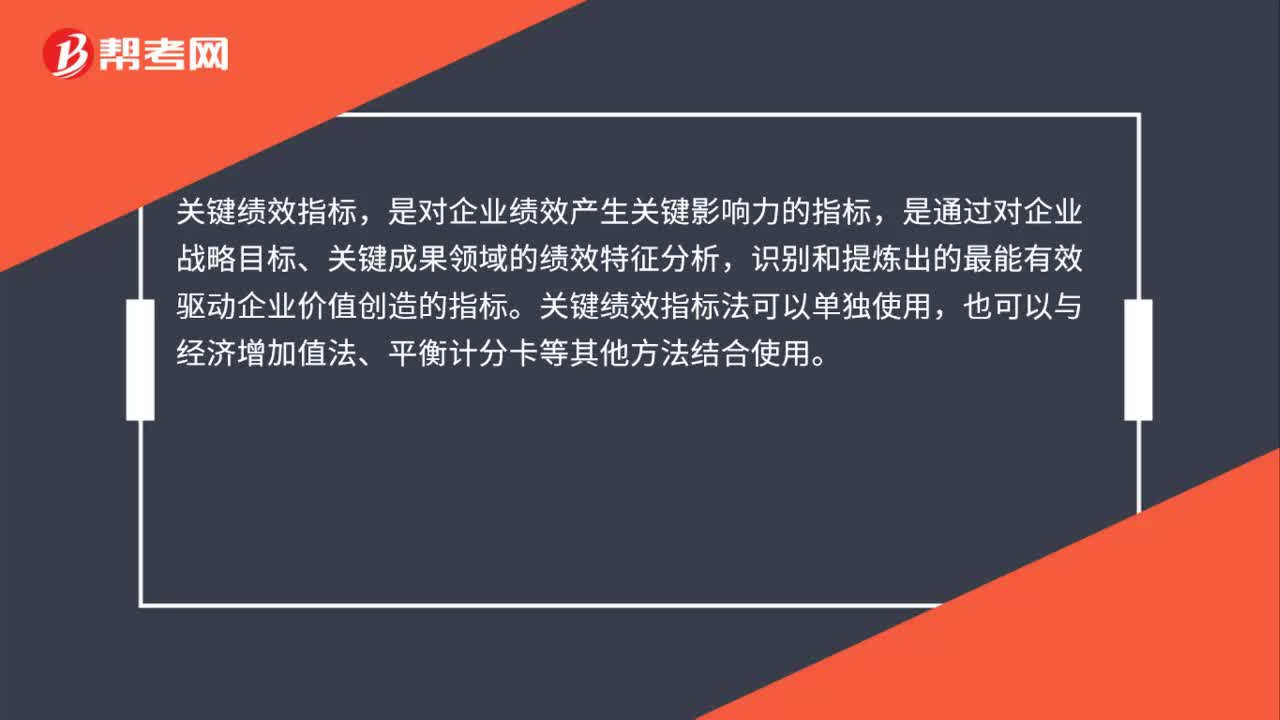

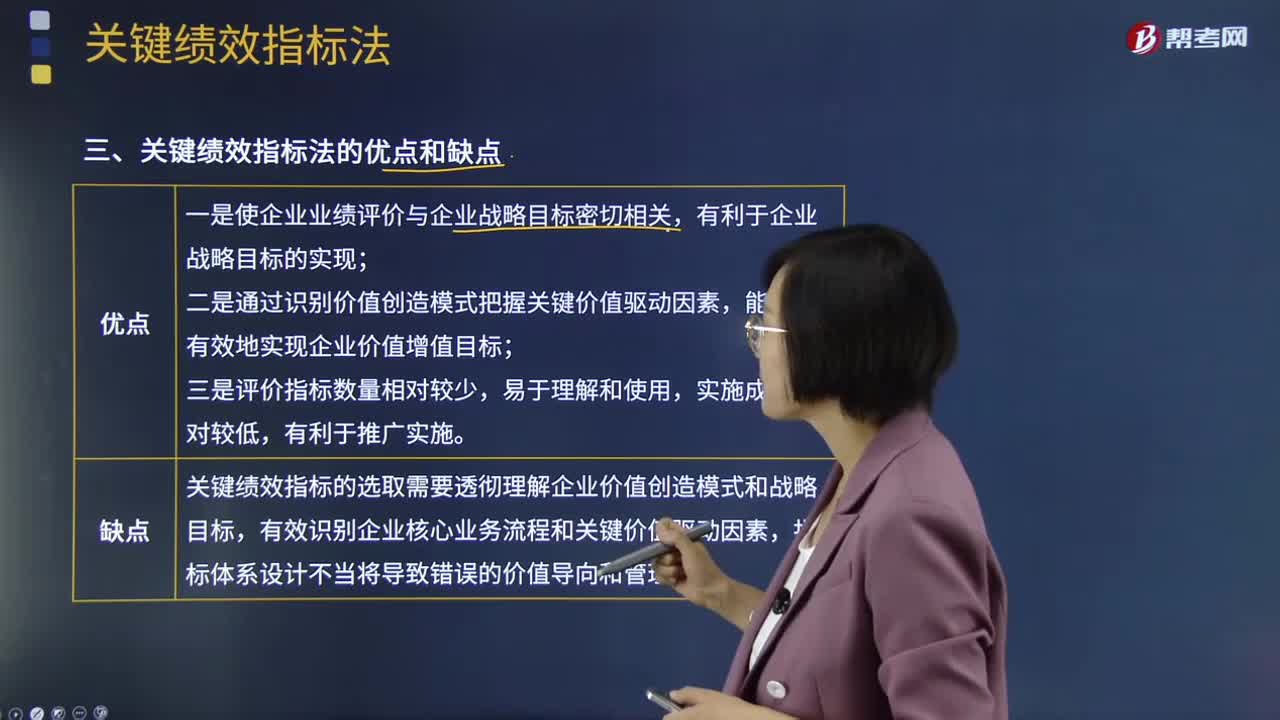

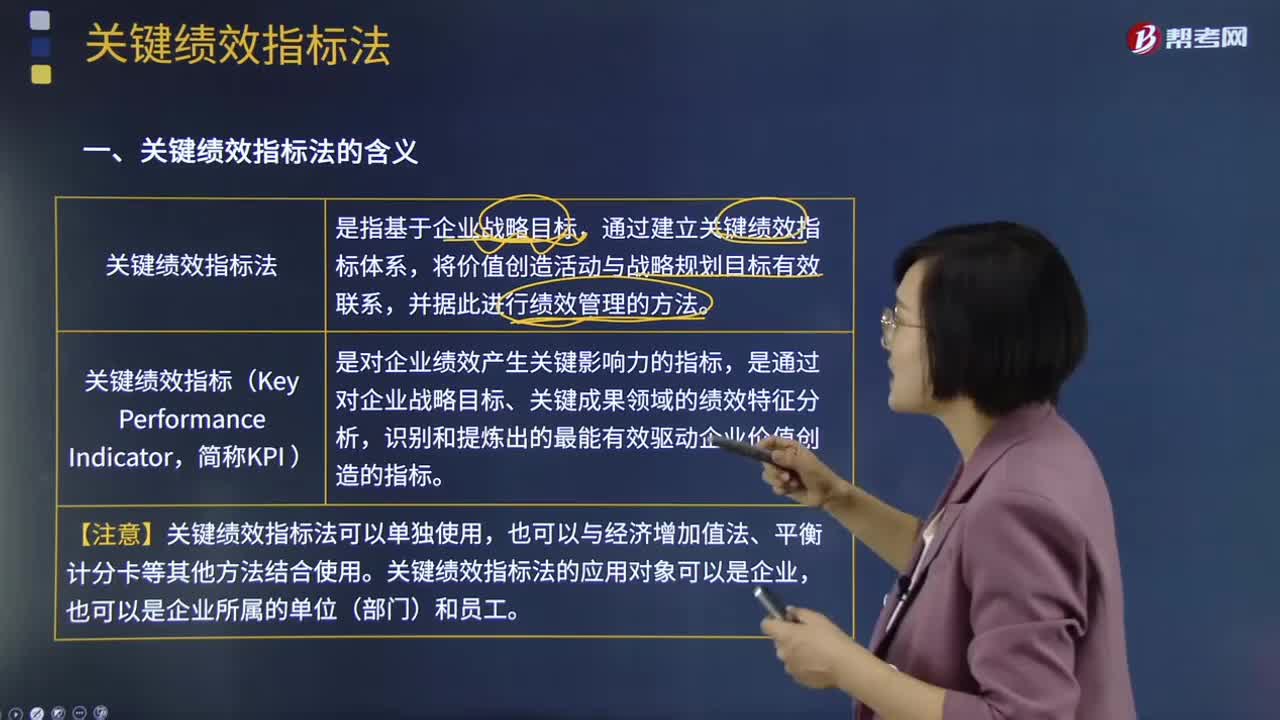

02:06关键绩效指标法的优缺点分别有哪些?:关键绩效指标法是指基于企业战略目标,关键绩效指标是对企业绩效产生关键影响力的指标,是通过对企业战略目标、关键成果领域的绩效特征分析,识别和提炼出的最能有效驱动企业价值创造的指标。【注意】关键绩效指标法可以单独使用,关键绩效指标法的应用对象可以是企业,1.使企业业绩评价与企业战略目标密切相关,2.通过识别价值创造模式把握关键价值驱动因素,(2)关键绩效指标法的缺点:

04:17

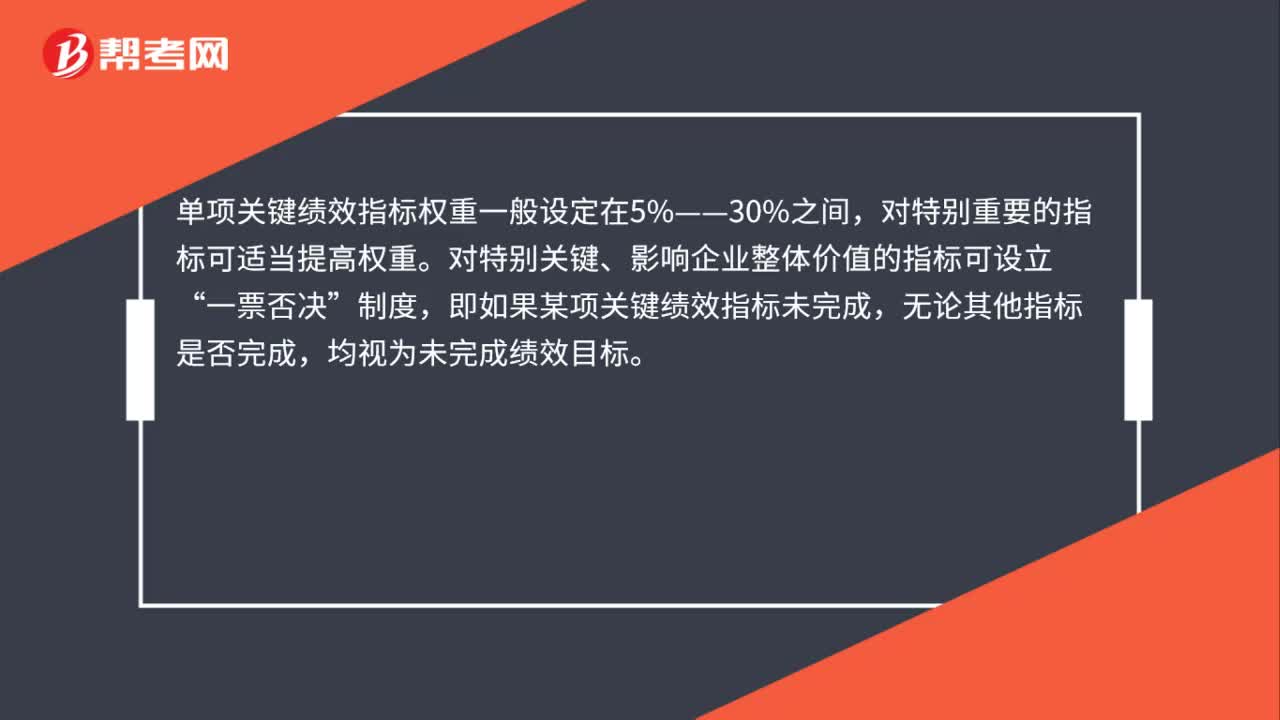

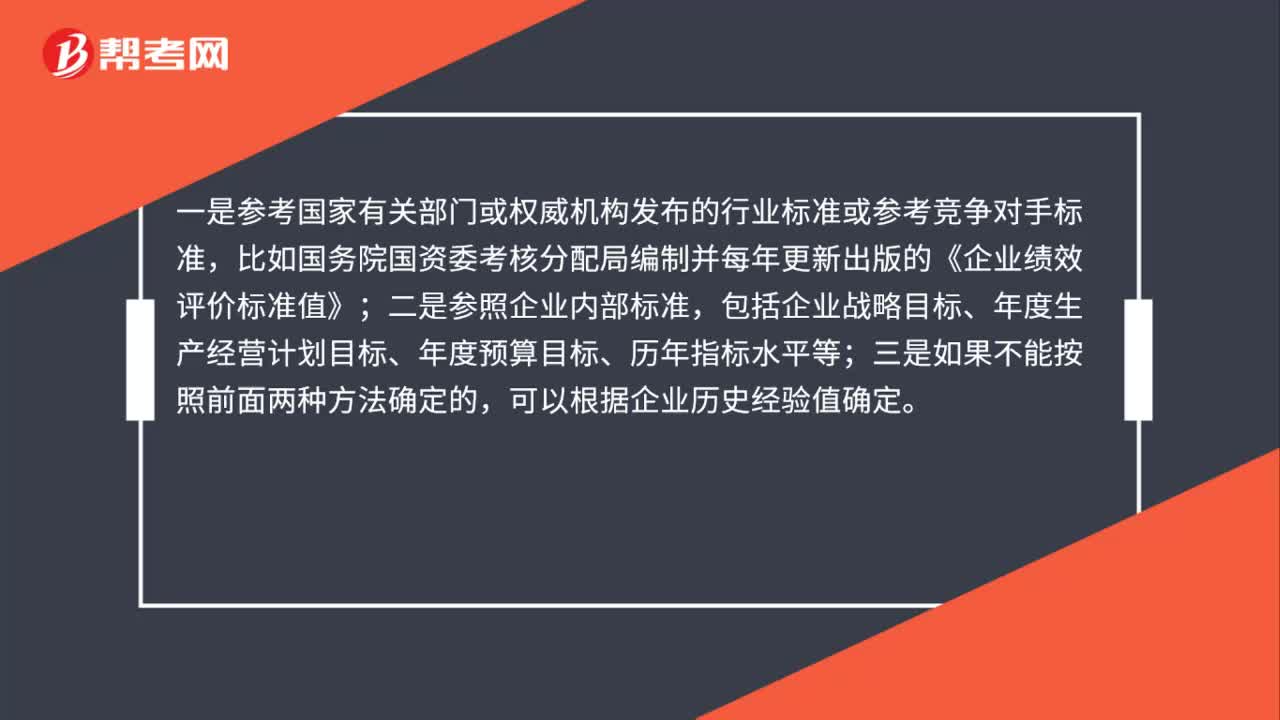

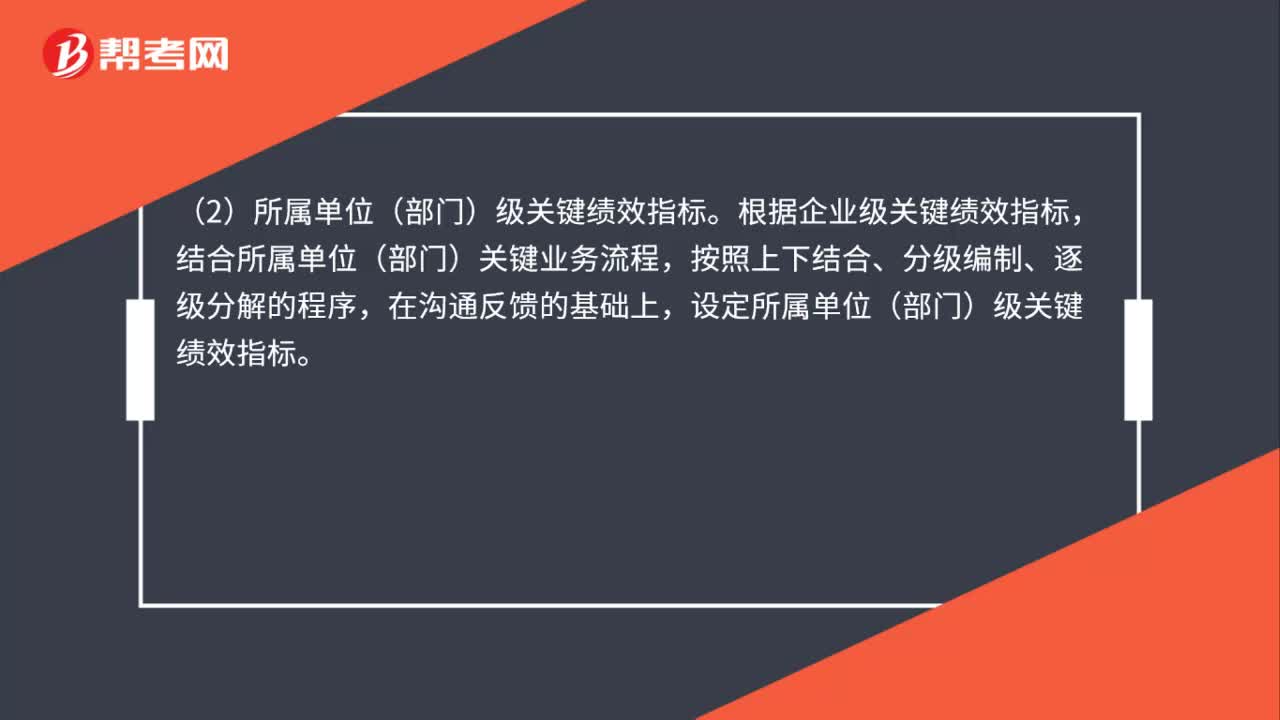

04:17关键绩效指标法应该如何应用?:企业应用关键绩效指标法,①制定以关键绩效指标为核心的绩效计划;与其他业绩评价方法的关键不同是制定和实施以关键绩效指标为核心的绩效计划。制定绩效计划包括构建关键绩效指标体系、分配指标权重、确定绩效目标值等。【注意】企业的关键绩效指标一般可分为结果类和动因类两类指标。结果类指标是反映企业绩效的价值指标,动因类指标是反映企业价值关键驱动因素的指标,设定关键绩效指标权重:

02:05

02:05关键绩效指标法的含义是什么?:关键绩效指标法的含义是什么?关键绩效指标法是指基于企业战略目标,通过建立关键绩效指标体系,并据此进行绩效管理的方法。关键绩效指标是对企业绩效产生关键影响力的指标,是通过对企业战略目标、关键成果领域的绩效特征分析,识别和提炼出的最能有效驱动企业价值创造的指标。【注意】关键绩效指标法可以单独使用,关键绩效指标法的应用对象可以是企业,关键绩效指标法的作用:

03:30

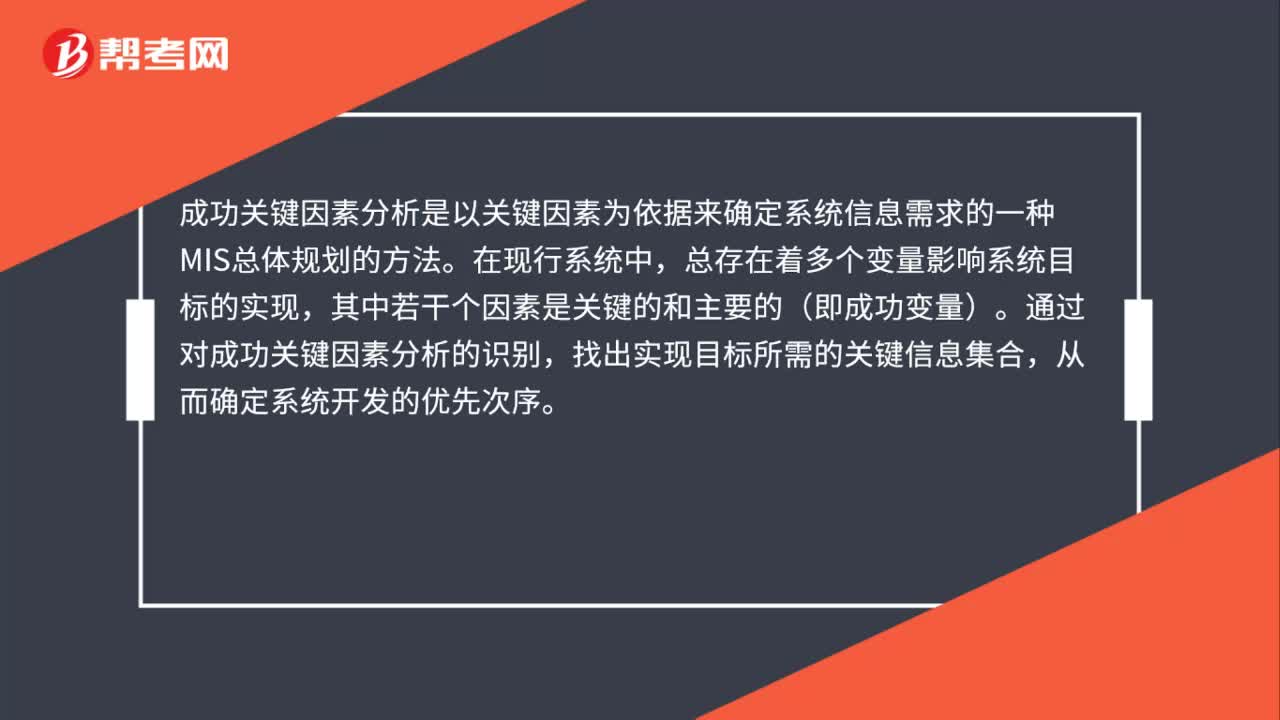

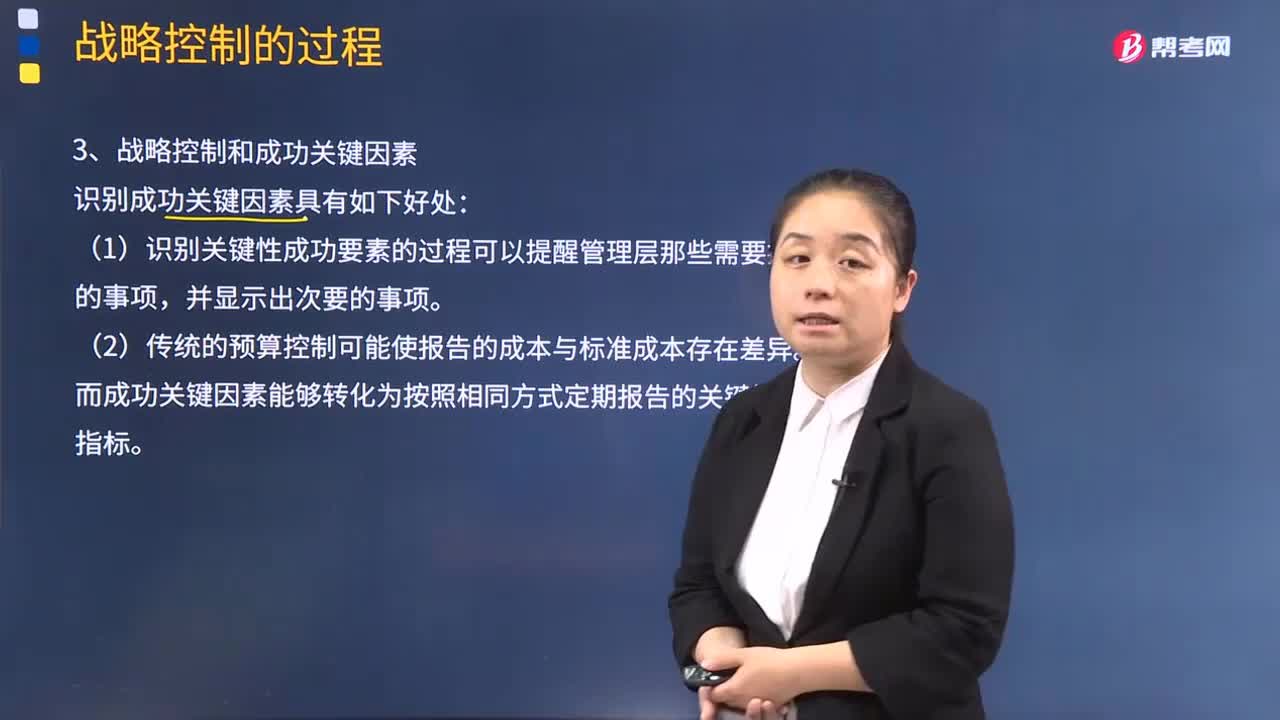

03:30什么是战略控制和成功关键因素?:什么是战略控制和成功关键因素?成功关键因素是指公司在特定市场获得盈利必须拥有的技能和资产。一个行业的成功关键因素是指那些影响行业内企业在市场上最大限度获利的关键因素。识别成功关键因素具有如下好处:(1)识别关键性成功要素的过程可以提醒管理层那些需要控制的事项,而成功关键因素能够转化为按照相同方式定期报告的关键性业绩指标。(3)关键成功因素能够保证管理层定期收到有关企业的关键信息。

06:26

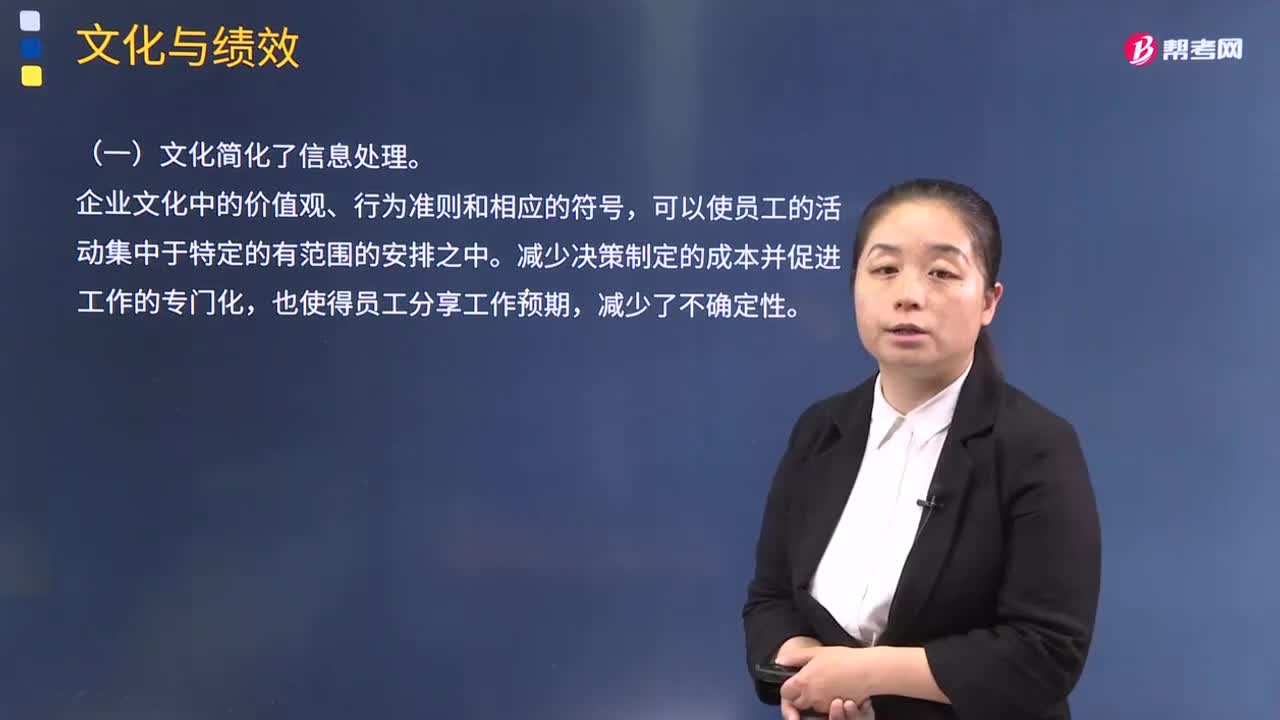

06:26文化与绩效的关系是什么?:文化可能与高绩效相联系,(一)企业文化为企业创造价值的途径:文化通过以下三个途径为企业创造价值,企业文化中的价值观、行为准则和相应的符号,文化对员工行动的控制是基于他们对企业的依附”这就使得在市场上利己主义的个人之间不可能出现的多方受益的合作行为在企业内部可能出现,文化也可能损害企业的绩效,(三)企业文化成为维持竞争优势源泉的条件,企业文化必须是很难被模仿的。

08:13

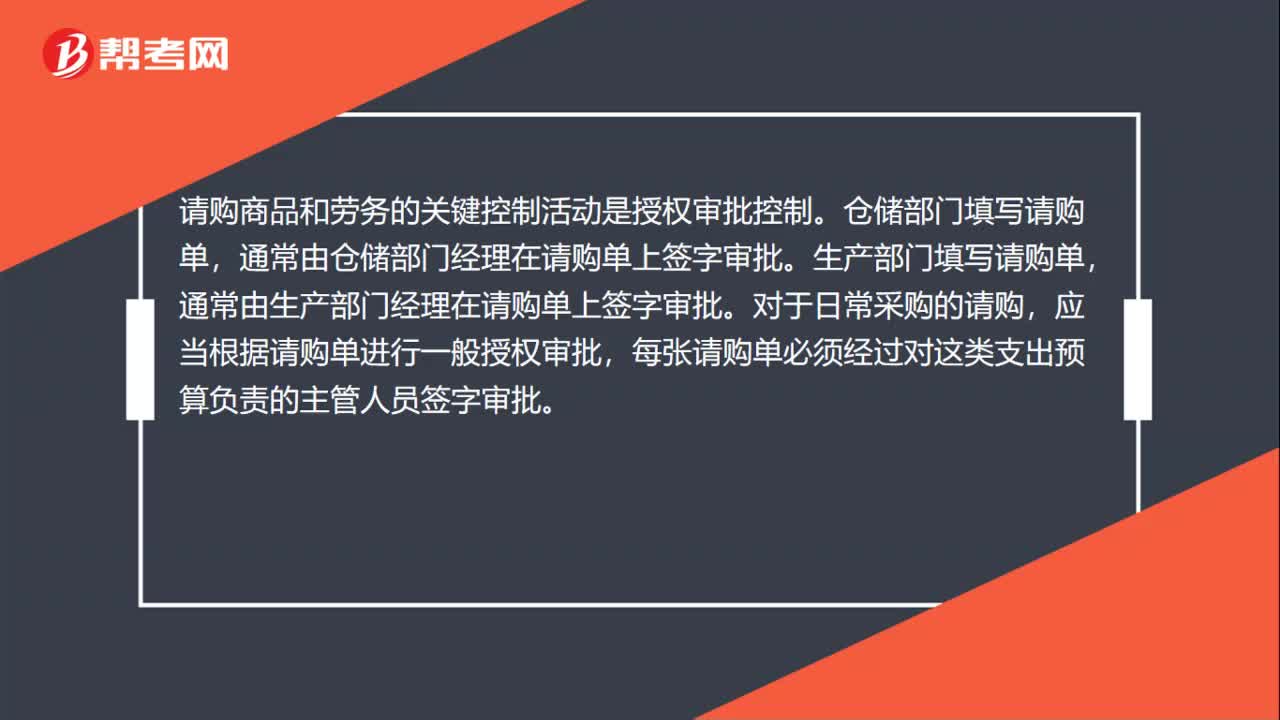

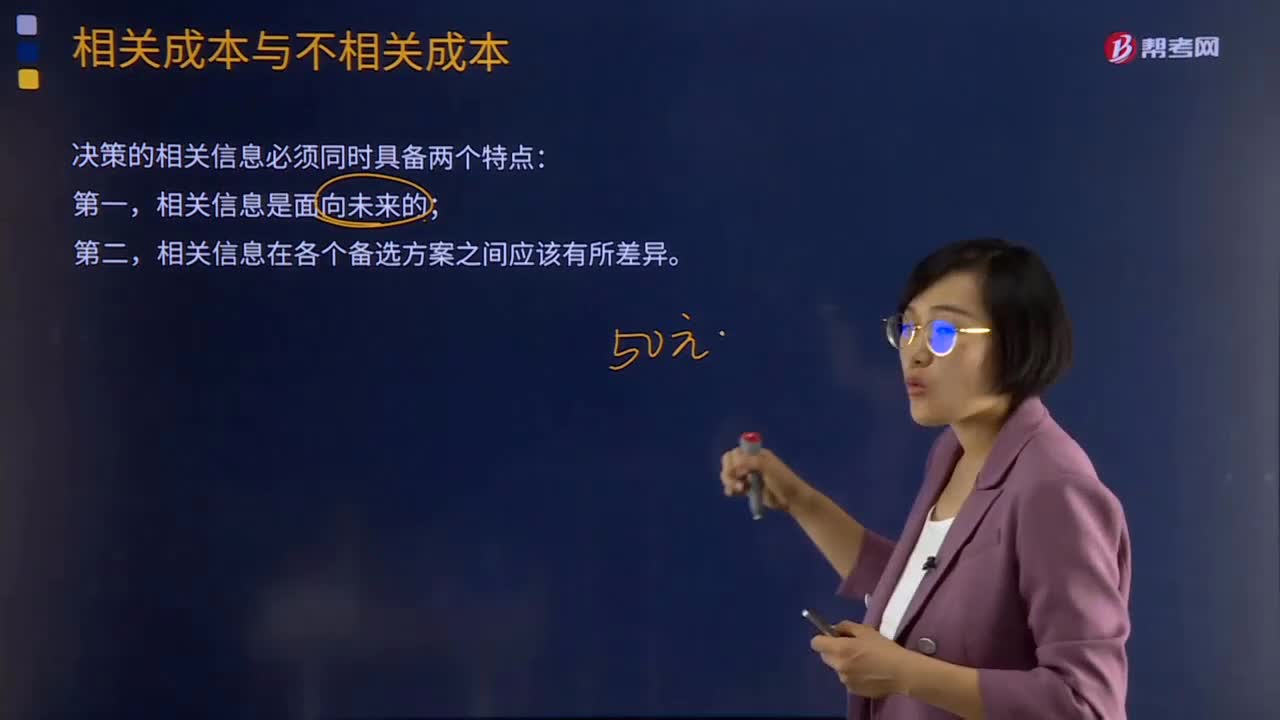

08:13相关成本是指什么?:相关成本是指什么?短期经营决策是指对企业一年以内或者维持当前的经营规模的条件下所进行的决策。成本分为相关成本和不相关成本。相关信息在各个备选方案之间应该有所差异。相关成本指与决策相关的成本,产量增加或减少一个单位所引起的成本变动。指目前从市场上购置一项原有资产所需支付的成本,也可以称之为现时成本或现行成本,需要在将来或最近期间支付现金的成本,这项成本可以避免或其数额发生变化。

01:03

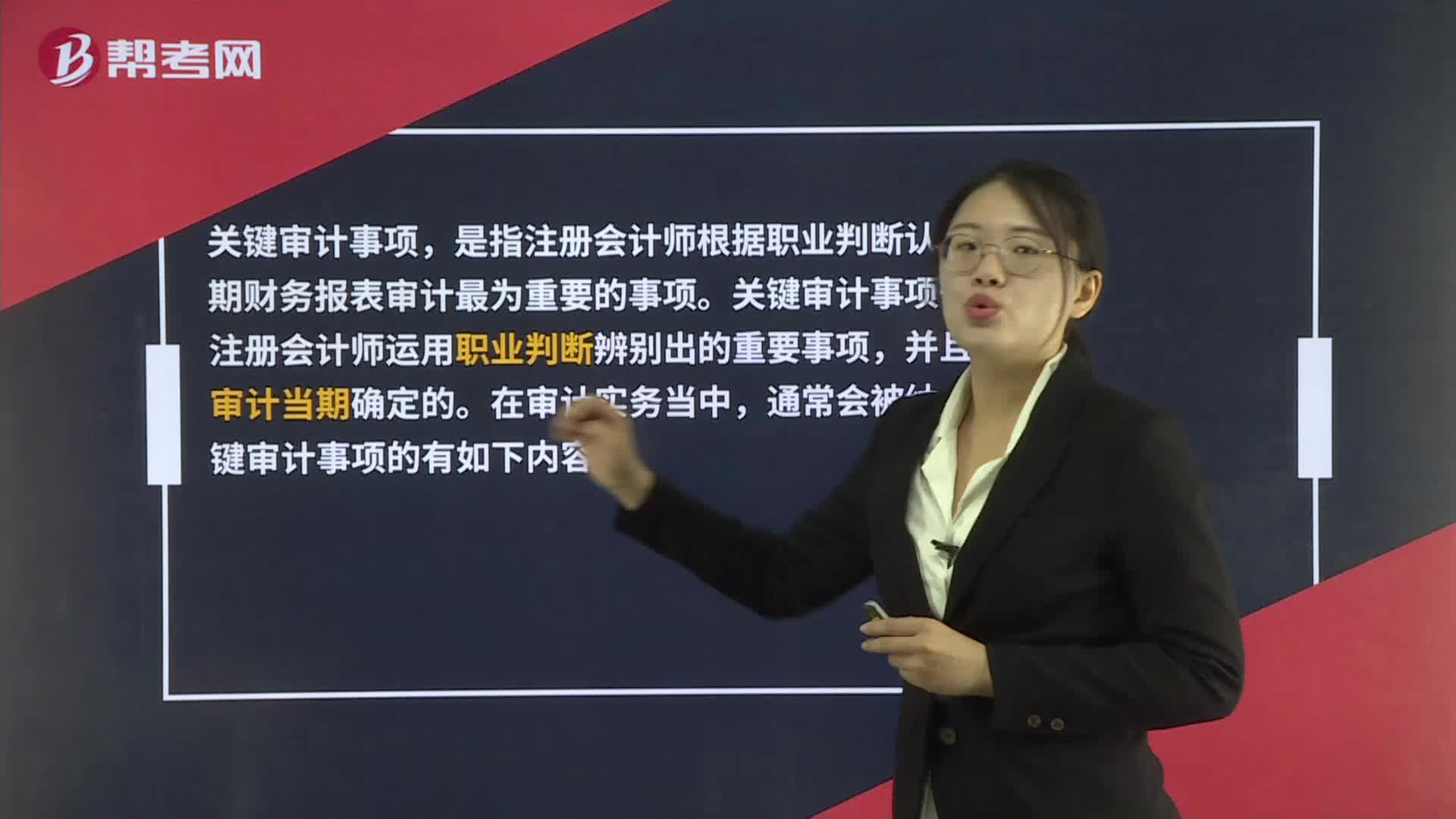

01:03什么是关键审计事项?:关键审计事项,是指注册会计师根据职业判断认为对当期财务报表审计最为重要的事项。关键审计事项一定是注册会计师运用职业判断辨别出的重要事项,并且是在审计当期确定的。在审计实务当中,通常会被纳入到关键审计事项的有如下内容:1. 对上市实体整套通用目的财务报表进行审计,以及注册会计师决定或委托方要求在审计报告中沟通关键审计事项的其他情形。2. 法律法规要求注册会计师在审计报告中沟通关键审计事项的情形。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日