下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

07:44

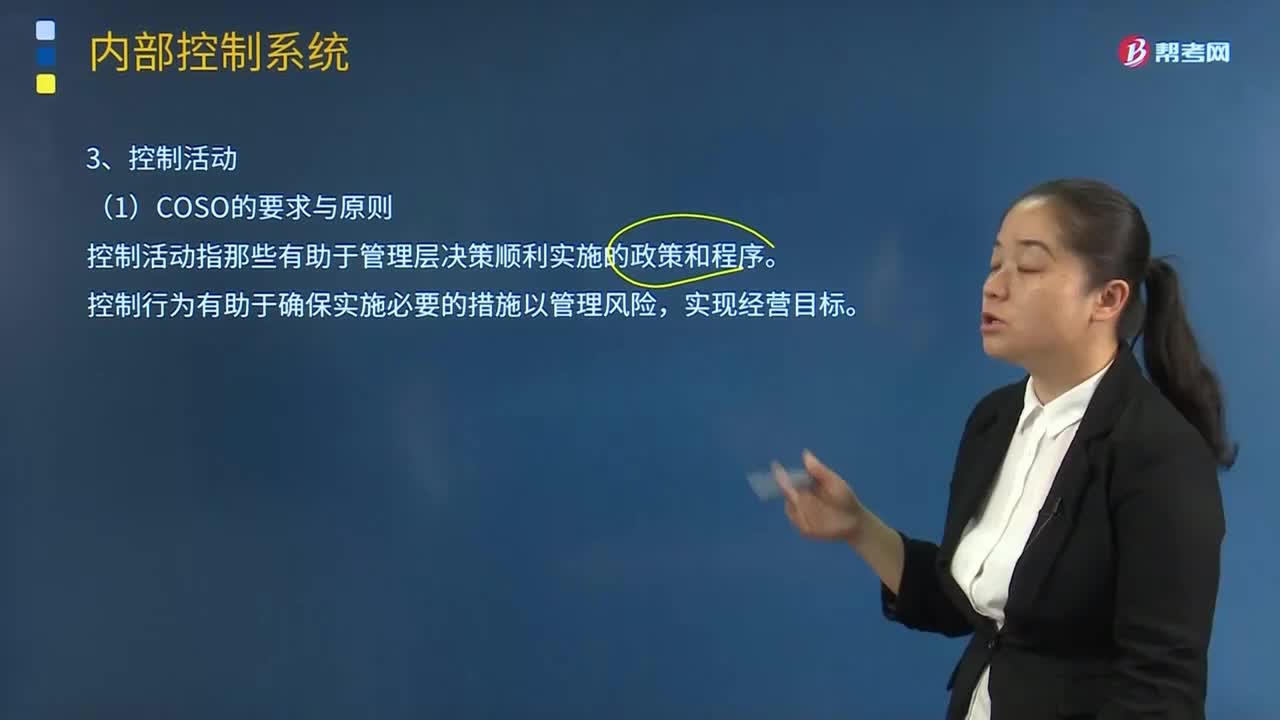

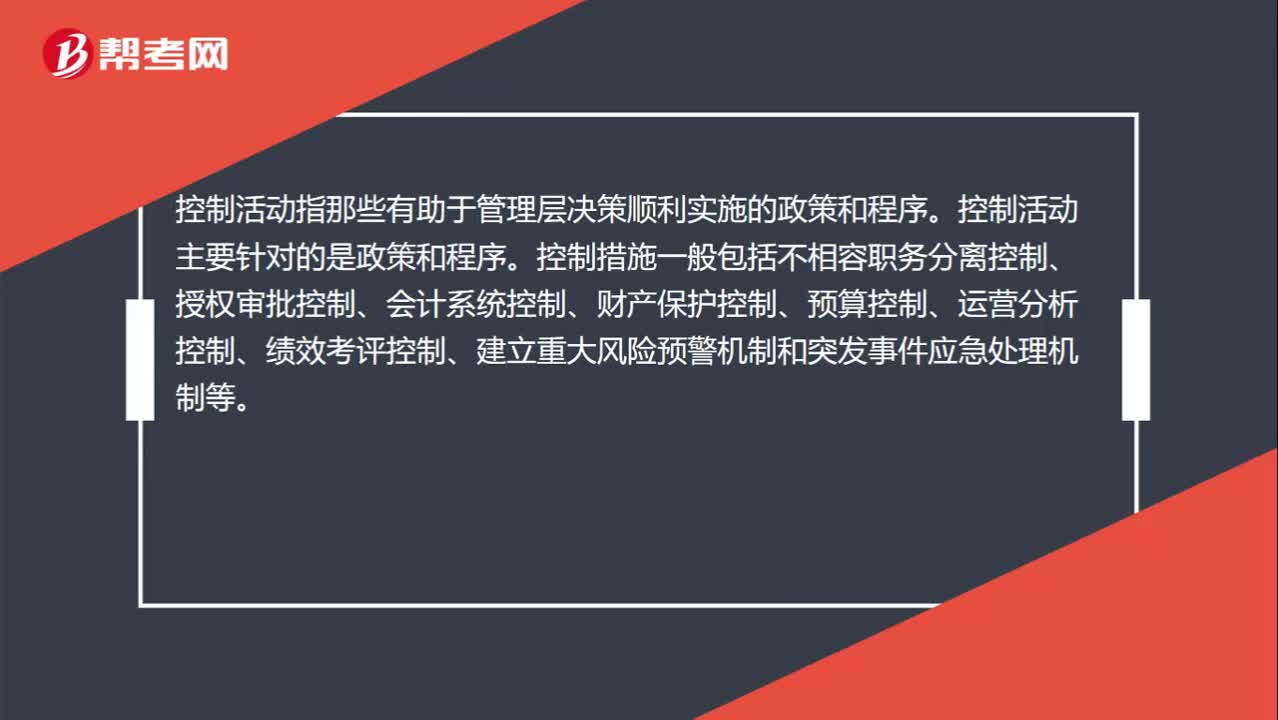

07:44内部控制中控制活动要素的含义是什么?:控制活动指那些有助于管理层决策顺利实施的政策和程序,控制行为有助于确保实施必要的措施以管理风险。(1)企业选择并制定有助于将目标实现风险降低至可接受水平的控制活动。(2)企业用以支持目标实现的技术选择并制定一般控制政策:(3)企业通过政策和程序来部署控制活动;不相容职务分离控制、授权审批控制、会计系统控制、财产保护控制、预算控制、运营分析控制和绩效考评控制等。

00:49

00:49自动控制与手工控制是什么?:自动控制与手工控制是什么?自动控制与手工控制是至今为止计算机的自动系统还不能完全替代人为的手工控制,因此企业的相关控制一般为自动控制与手工控制同时进行,共同存在。自动控制更易于对大流量的交易和数据进行处理。并且因为计算机具有一贯的逻辑性,从而使得自动控制可以提供高信息的及时性、准确性,更易于获取信息,也不容易被绕过。当自动控制设计了适当的安全控制时。

02:05

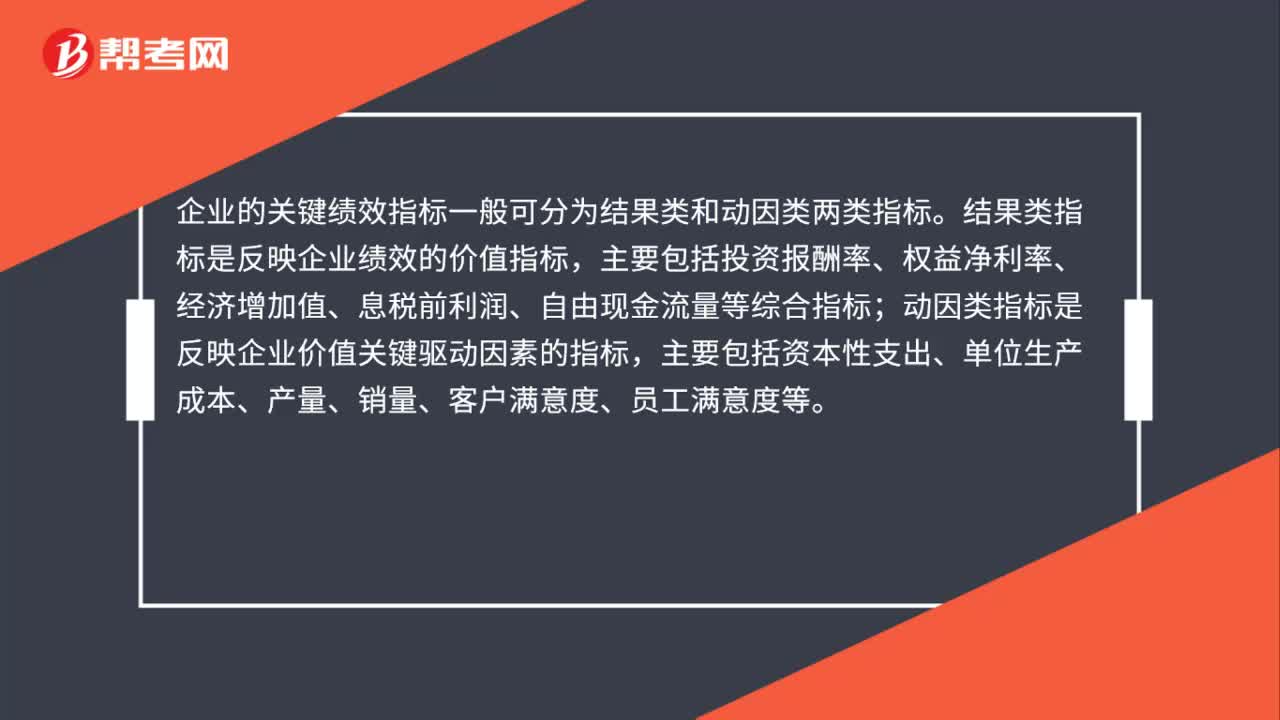

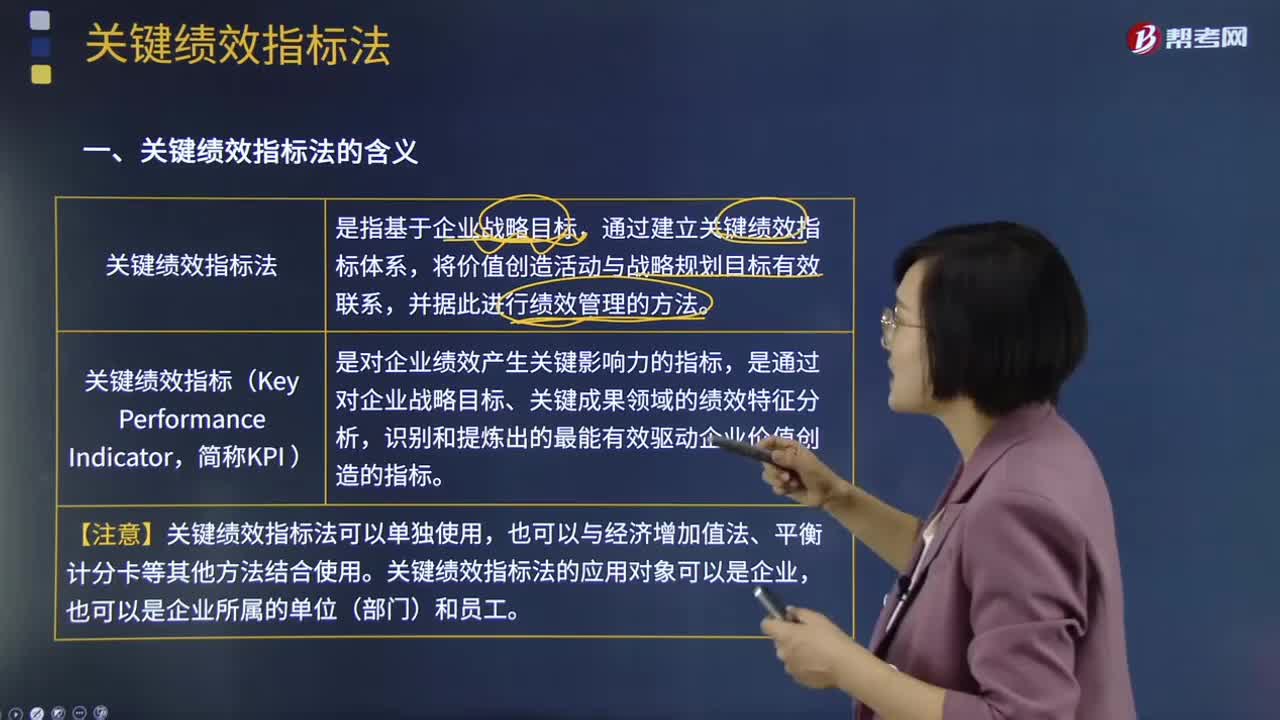

02:05关键绩效指标法的含义是什么?:关键绩效指标法的含义是什么?关键绩效指标法是指基于企业战略目标,通过建立关键绩效指标体系,并据此进行绩效管理的方法。关键绩效指标是对企业绩效产生关键影响力的指标,是通过对企业战略目标、关键成果领域的绩效特征分析,识别和提炼出的最能有效驱动企业价值创造的指标。【注意】关键绩效指标法可以单独使用,关键绩效指标法的应用对象可以是企业,关键绩效指标法的作用:

01:12

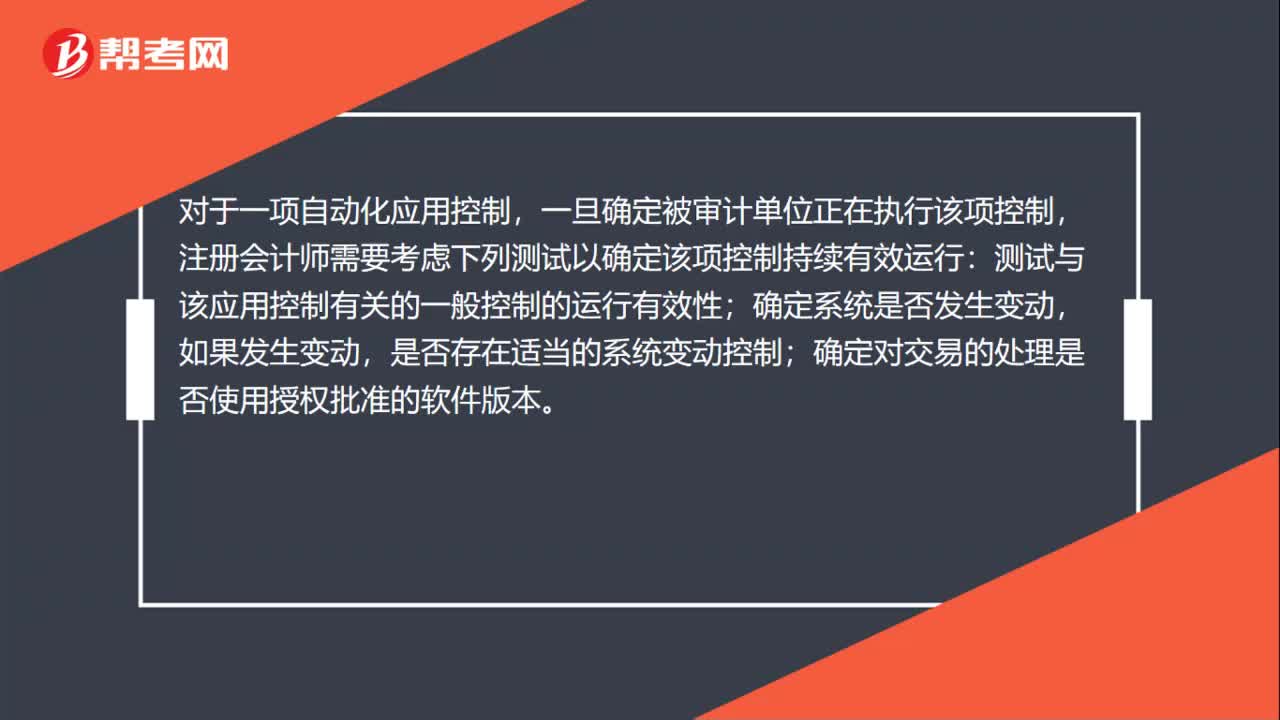

01:12审计中自动化控制的优势是什么?:审计中自动化控制的优势是什么?自动控制能够有效处理大流量交易及数据,因为自动信息系统可以提供与业务规则一致的系统处理方法;自动信息系统、数据库及操作系统的相关安全控制可以实现有效的职责分离;自动信息系统可以提高信息的及时性、准确性,自动信息系统可以提高管理层对企业业务活动及相关政策的监督水平。注册会计师需要考虑下列测试以确定该项控制持续有效运行:测试与该应用控制有关的一般控制的运行有效性;

01:27

01:27审计中自动化控制的风险是什么?:信息系统或相关系统程序可能会对数据进行错误处理,自动信息系统、数据库及操作系统的相关安全控制如果无效,会增加对数据信息非授权访问的风险。被审计单位采用信息系统处理业务,信息系统对控制的影响,取决于被审计单位对信息系统的依赖程度。自动控制能够有效处理大流量交易及数据,因为自动信息系统可以提供与业务规则一致的系统处理方法;自动信息系统、数据库及操作系统的相关安全控制可以实现有效的职责分离。

03:30

03:30什么是战略控制和成功关键因素?:什么是战略控制和成功关键因素?成功关键因素是指公司在特定市场获得盈利必须拥有的技能和资产。一个行业的成功关键因素是指那些影响行业内企业在市场上最大限度获利的关键因素。识别成功关键因素具有如下好处:(1)识别关键性成功要素的过程可以提醒管理层那些需要控制的事项,而成功关键因素能够转化为按照相同方式定期报告的关键性业绩指标。(3)关键成功因素能够保证管理层定期收到有关企业的关键信息。

00:39

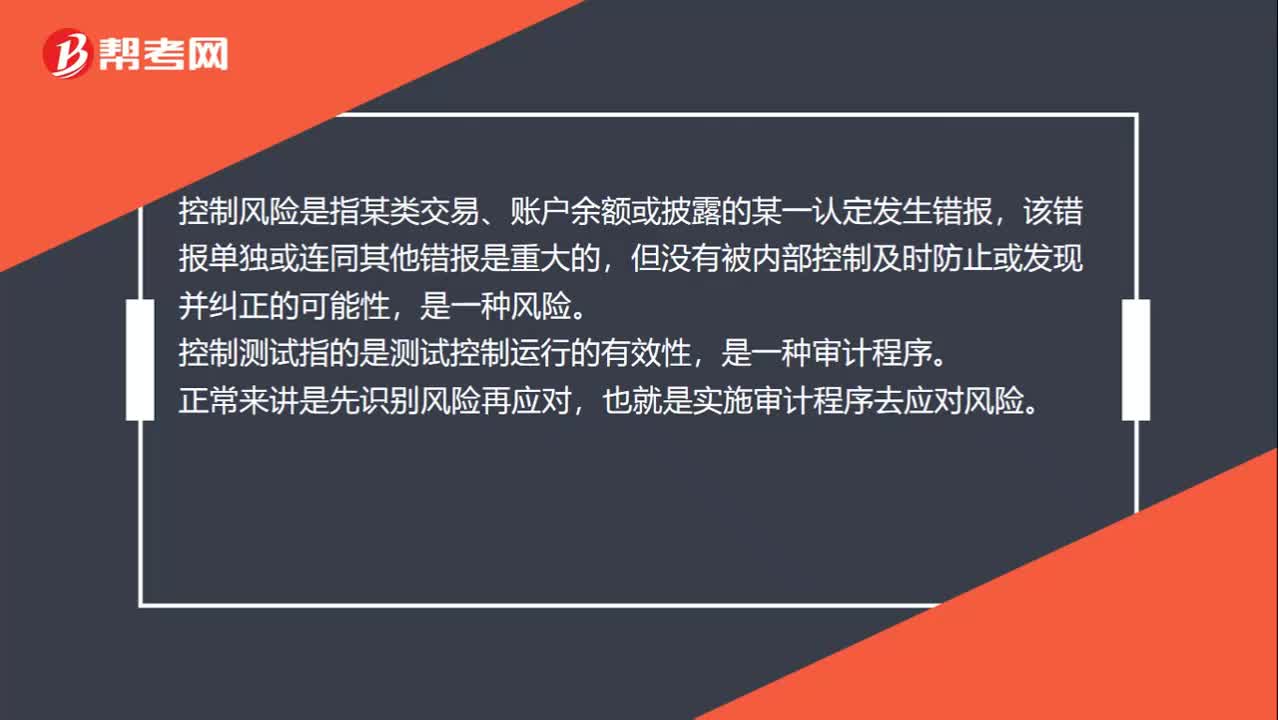

00:39控制风险和控制测试的区别是什么?:控制风险和控制测试的区别是什么?控制风险是指某类交易、账户余额或披露的某一认定发生错报,该错报单独或连同其他错报是重大的,但没有被内部控制及时防止或发现并纠正的可能性,是一种风险。控制测试指的是测试控制运行的有效性,是一种审计程序。正常来讲是先识别风险再应对,也就是实施审计程序去应对风险。

01:03

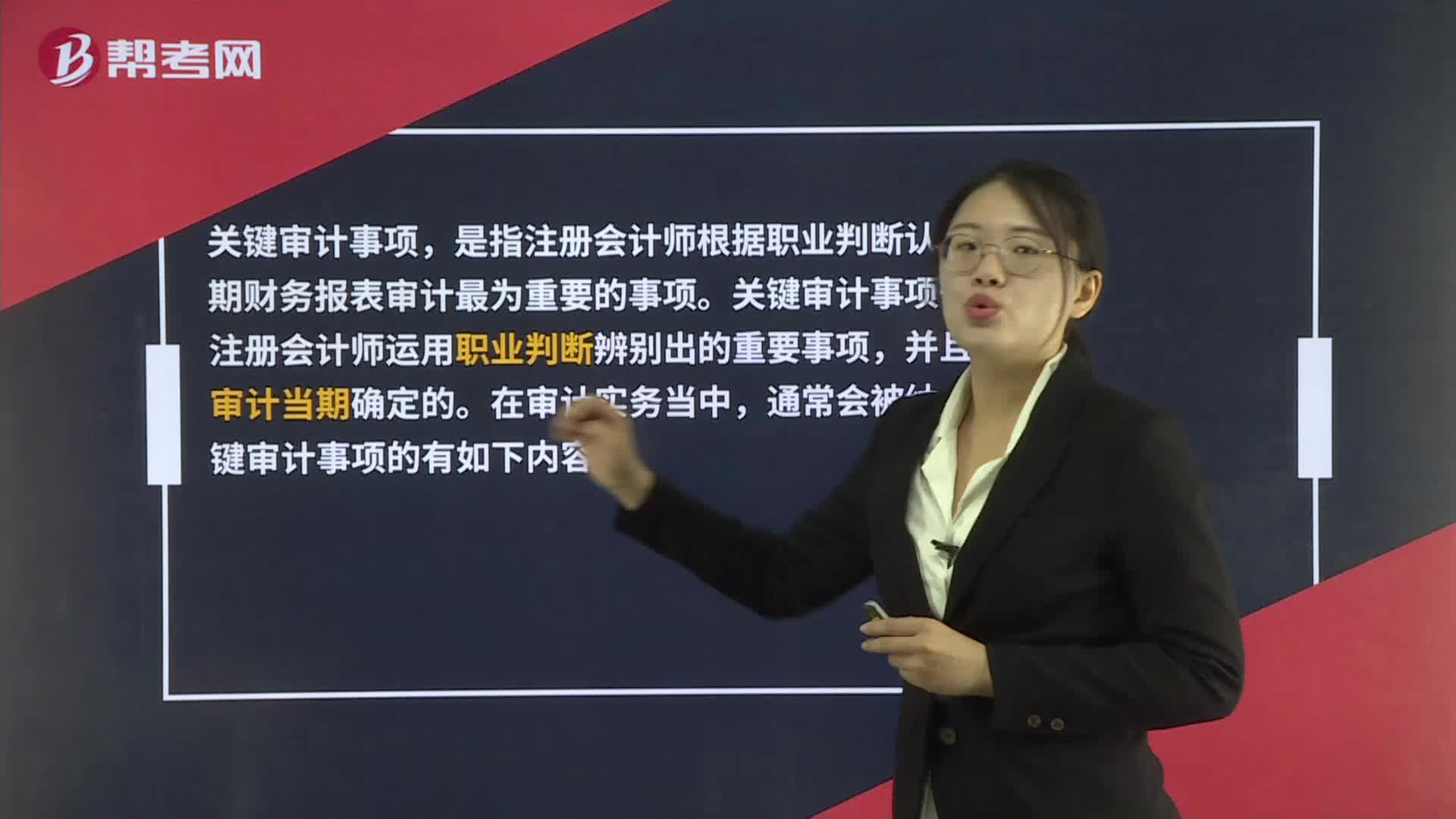

01:03什么是关键审计事项?:关键审计事项,是指注册会计师根据职业判断认为对当期财务报表审计最为重要的事项。关键审计事项一定是注册会计师运用职业判断辨别出的重要事项,并且是在审计当期确定的。在审计实务当中,通常会被纳入到关键审计事项的有如下内容:1. 对上市实体整套通用目的财务报表进行审计,以及注册会计师决定或委托方要求在审计报告中沟通关键审计事项的其他情形。2. 法律法规要求注册会计师在审计报告中沟通关键审计事项的情形。

02:26

02:26审计初步业务活动的内容是什么?:审计初步业务活动的内容是什么?初步业务活动是指注册会计师在本期审计业务开始时开展的有利于计划和执行审计工作,1.针对保持客户关系和具体审计业务实施相应的质量控制程序;【2014年注册会计师考试真题】注册会计师应当在审计业务开始时开展初步业务活动。A.针对保持客户关系和具体审计业务实施相应的质量控制程序,C.在执行首次审计业务时,D.就审计业务约定条款与被审计单位达成一致意见

01:00

01:00风险评估和控制活动的区别?:风险评估和控制活动的区别?风险评估指识别、分析相关风险以实现既定目标,从而形成风险管理的基础。所以我们需要识别风险(内部与外部)、收集风险信息、然后采取风险应对策略等。控制活动指那些有助于管理层决策顺利实施的政策和程序。控制活动主要针对的是政策和程序。

02:28

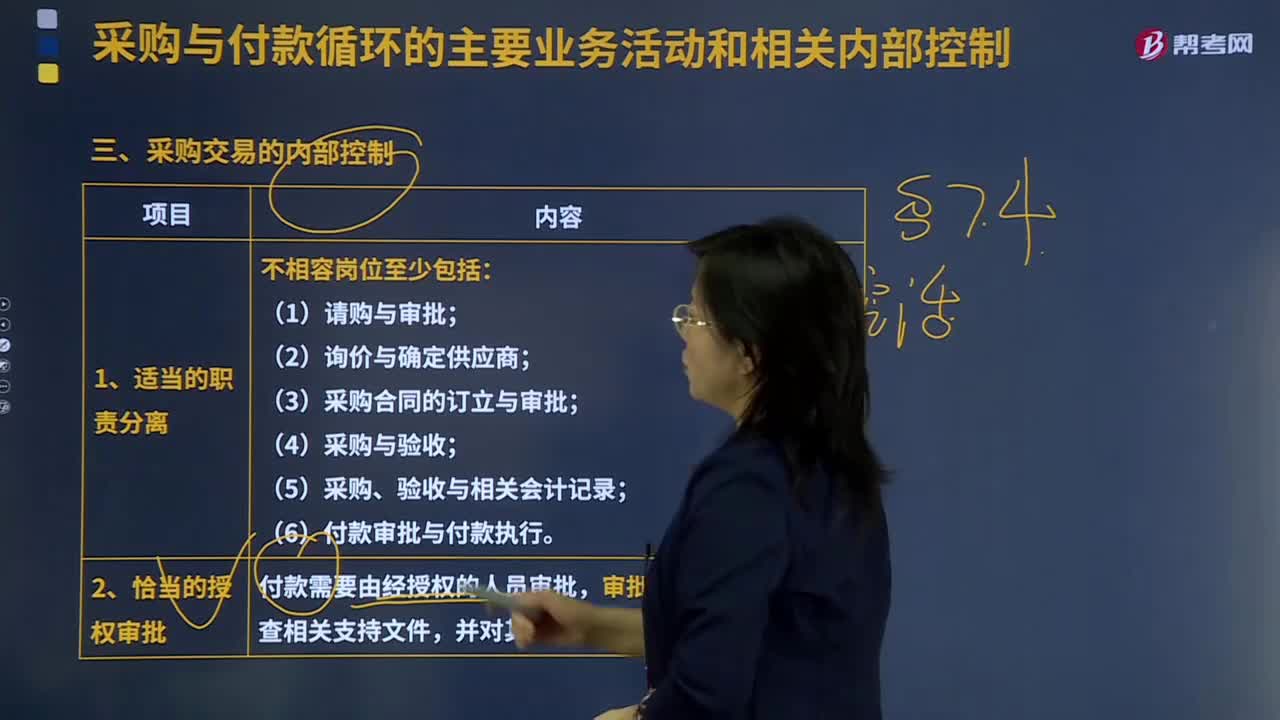

02:28采购交易的内部控制是怎样的?:是指企业在一定的条件下从供应市场获取产品或服务作为企业资源,是指个人或单位在一定的条件下从供应市场获取产品或服务作为自己的资源,(5)采购、验收与相关会计记录。(6)付款审批与付款执行,付款需要由经授权的人员审批。审批人员在审批前需检查相关支持文件,3.凭证的预先编号及对例外报告的跟进处理------完整性,被审计单位可以安排入库单编制人员以外的独立复核人员定期检查已经进行会计处理的入库单记录。

07:32

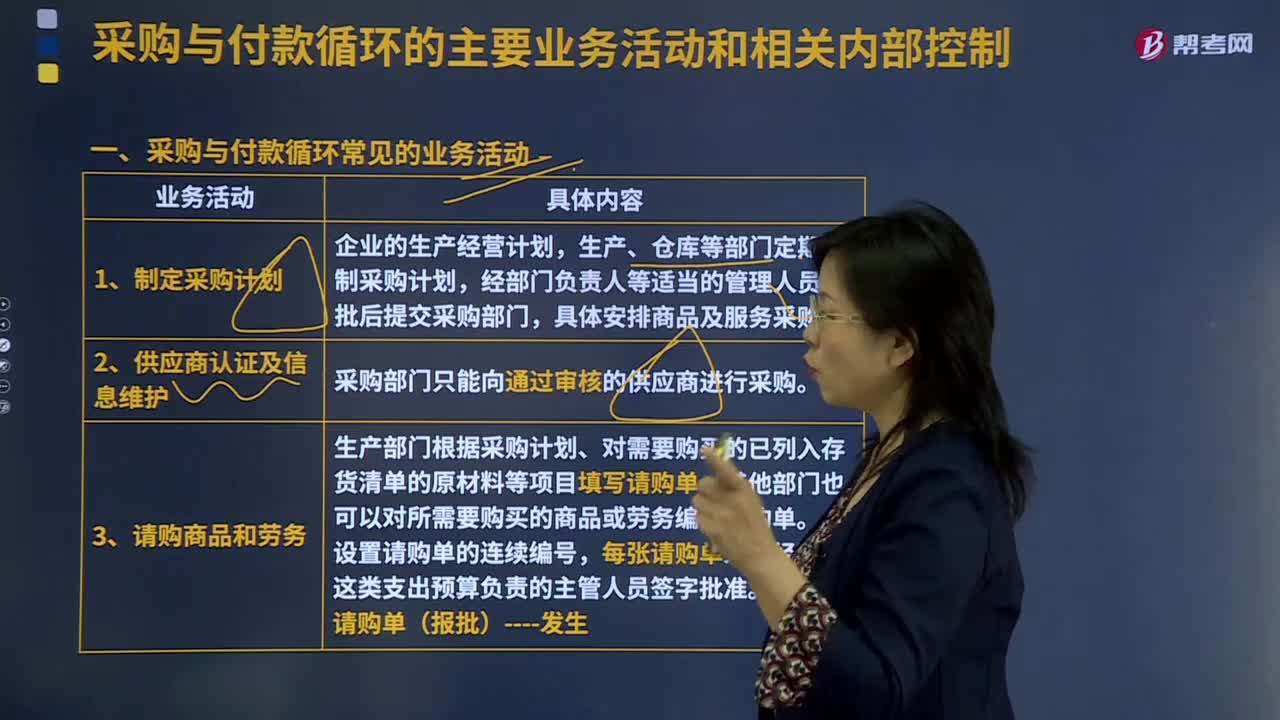

07:32采购与付款循环常见的业务活动有哪些?:生产部门根据采购计划、对需要购买的已列入存货清单的原材料等项目填写请购单。验收部门首先应比较所收商品与订购单上的要求是否相符;①确定供应商发票的内容与相关的验收单、订购单的一致性;付款凭单----发生、存在、完整性、权利和义务、计价或分摊,②独立检查已签发支票的总额与所处理的付款凭单的总额的一致性;④被授权签署支票的人员应当确定每张支票都附有一张已经适当批准的未付;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日