下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

报名了2020年注册会计是考试的同学们看过来,在学习的过程中会遇到很多问题,关于审计科目里的事务所的业务质量控制制度的章节知识点尤为重要,希望各位考生仔细阅读。

【汇总1】质量控制制度的要素包括什么?

1.对业务质量承担的领导责任;

2.相关职业道德要求;

3.客户关系和具体业务的接受与保持;

4.人力资源;

5.业务执行;

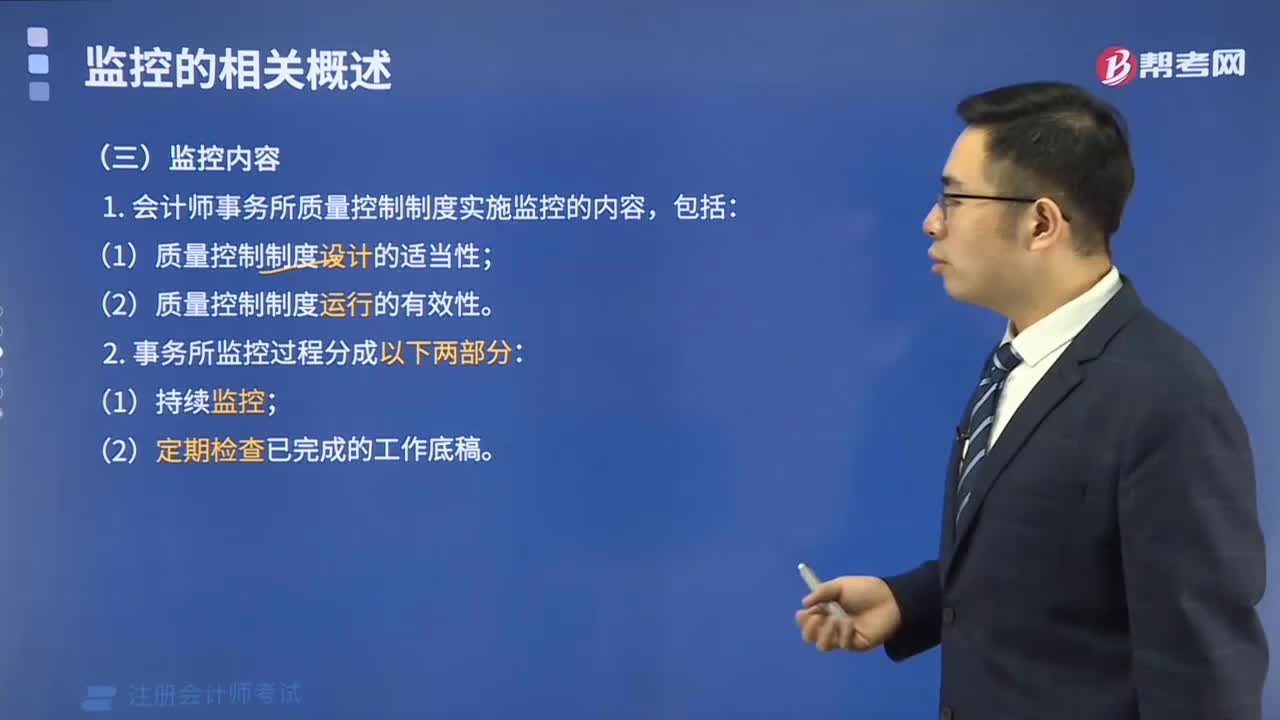

6.监控。

会计师事务所应当将质量控制政策和程序形成书面文件,并传达到全体人员。

【汇总2】谁对业务质量承担最终责任?

会计师事务所应当制定政策和程序,培育以质量为导向的内部文化。这些政策和程序应当要求会计师事务所主任会计师对质量控制制度承担最终责任,在制度上保证质量控制制度的地位和执行力,建立强有力的高层基调。

【汇总3】获取独立性书面确认函的时间?

获取书面确认函:会计师事务所应当每年至少一次向所有需要按照相关职业道德要求保持独立性的人员获取其遵守独立性政策和程序的书面确认函。

【汇总4】什么情况下,才能接受或保持客户关系和具体业务?

1.能够胜任该项业务,并具有执行该项业务必要的素质、时间和资源;

2.能够遵守相关职业道德要求;

3.已考虑客户的诚信,没有信息表明客户缺乏诚信。

【汇总5】人力资源管理的核心是什么?

人员数量是否足够,以及人员素质是否达到标准。

【汇总6】确定复核人员的原则?

由项目组内经验较多的人员复核经验较少的人员执行的工作。(不是交叉复核)。

【汇总7】意见分歧对出具报告的影响?

在业务执行中,时常可能会出现项目组内部、项目组与被咨询者之间以及项目合伙人与项目质量控制复核人员之间的意见分歧。只有意见分歧问题得到解决,项目合伙人才能出具报告。

【汇总8】项目质量控制复核的对象包括哪些?

(1)对所有上市实体(不仅仅是上市公司)财务报表的审计;

(2)明确标准,据此评价所有其他的历史财务信息审计和审阅、其他鉴证和相关服务业务,以确定是否应当实施项目质量控制复核;

(3)对所有符合标准的业务实施项目质量控制复核。

【汇总9】项目质量控制复核对审计报告的影响?

对应当实施项目质量控制复核的特定业务,如没有完成项目质量控制复核,不得出具报告。注意,项目质量控制复核并不减轻项目合伙人的责任,更不能替代项目合伙人的责任。

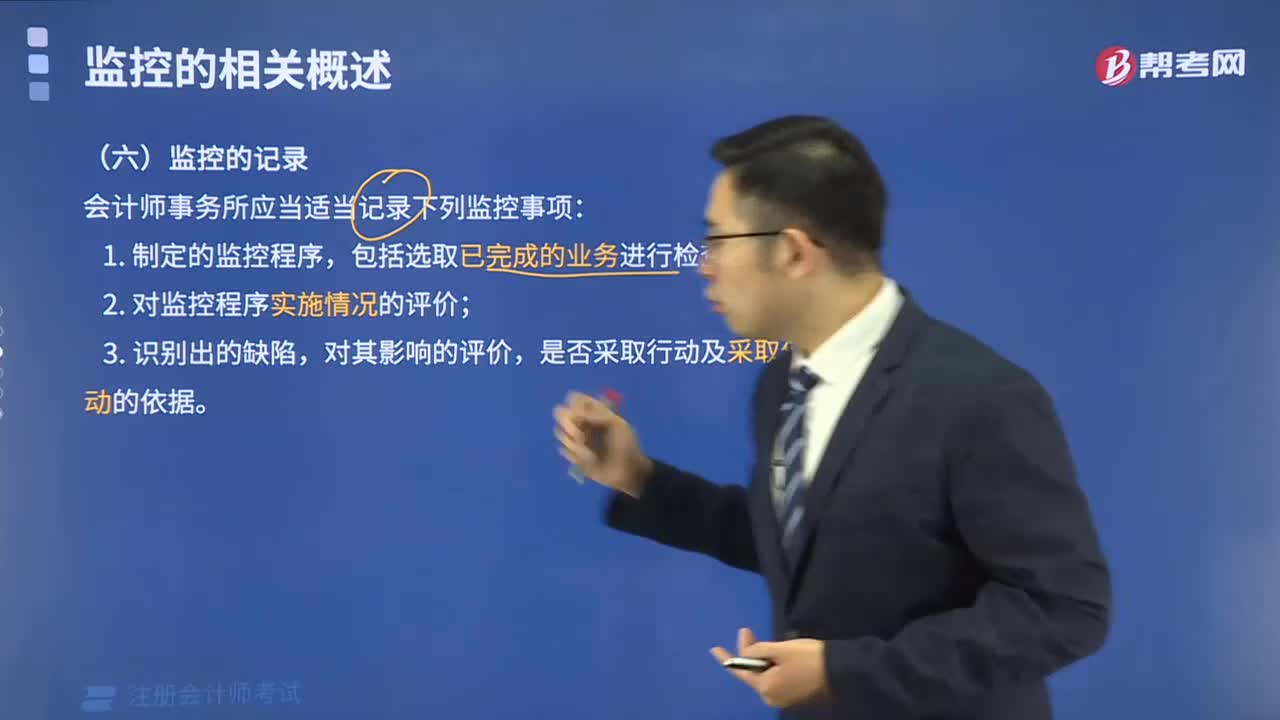

【汇总10】已完成业务的检查周期?

会计师事务所应当周期性地选取已完成的业务进行检查,周期最长不得超过三年。在每个周期内,应对每个项目合伙人的业务至少选取一项进行检查。注意:检查时可以不事先告知相关项目组;参与业务执行或项目质量控制复核的人员不应承担该项业务的检查工作。

以上就是注册会计师《审计》中事务所的业务质量控制制度的相关知点总结。各位正在备考和准备备考的考生记得收藏起来哦!

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料