下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:48

00:48如何理解采购管理的范围?:如何理解采购管理的范围?所有获取资源的活动范围太大,我们可以这么理解采购管理:采购管理是采购之前进行的决策,比如我要购买什么材料,怎么购买等。绿梦公司有机肥的主原料只用山区放养的羊粪“不含任何激素抗生素,加上山林腐殖土、塘泥、枯叶等同样达到有机要求的原料来发酵,这个属于采购管理”绿梦公司是茶园,其使用的有机肥料需要从外面进行采购,因此是采购管理。

01:12

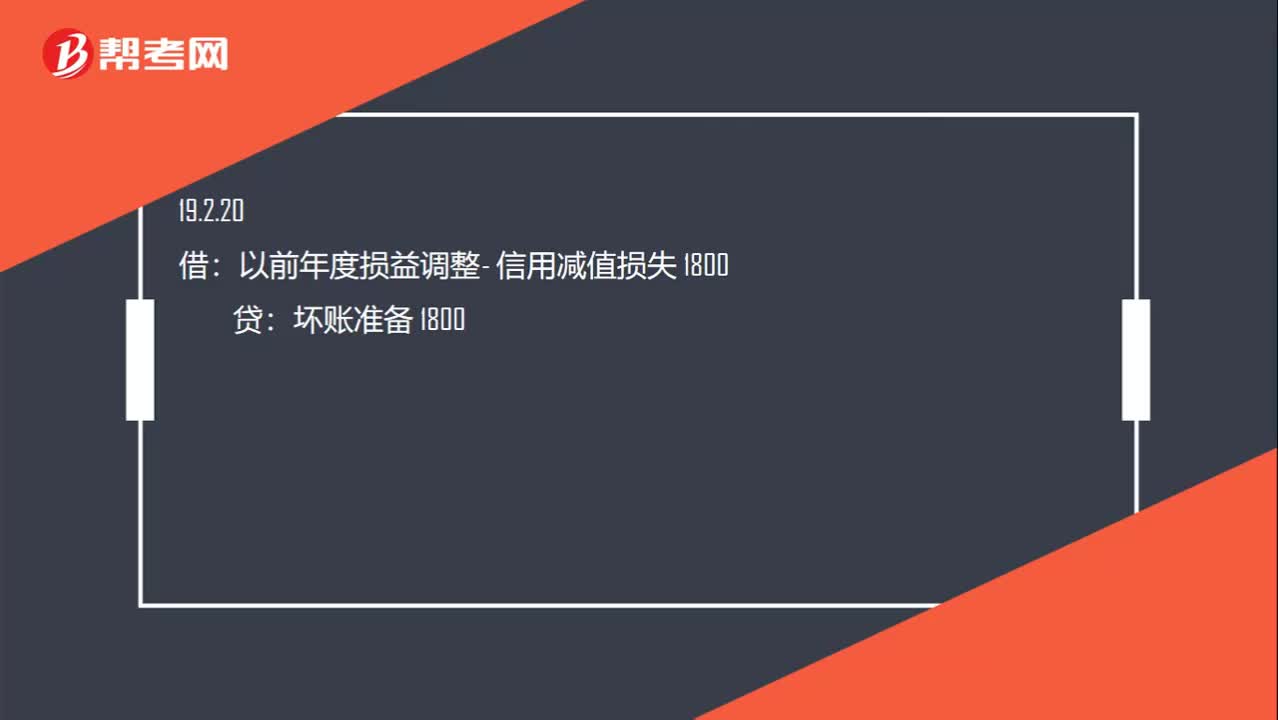

01:12接收了缺乏有效采购订单或未经验收的商品,怎么理解?:接收了缺乏有效采购订单或未经验收的商品,接受了商品,但是这个商品可能是1. 缺乏采购订单的或者2. 没有验收的(相当于没有清点这个货物),1. 接受了无效的采购订单的商品,相当于本不应该接受的,那么会导致高估存货等:所以一般我们认为会影响存货,存在:发生:应付账款其他应付款,2. 接受了未经验收的商品,相当于存货没有进行查点,所以可能是存货比我们买的多,也有可能少:所以是高估或低估都有可能:

00:41

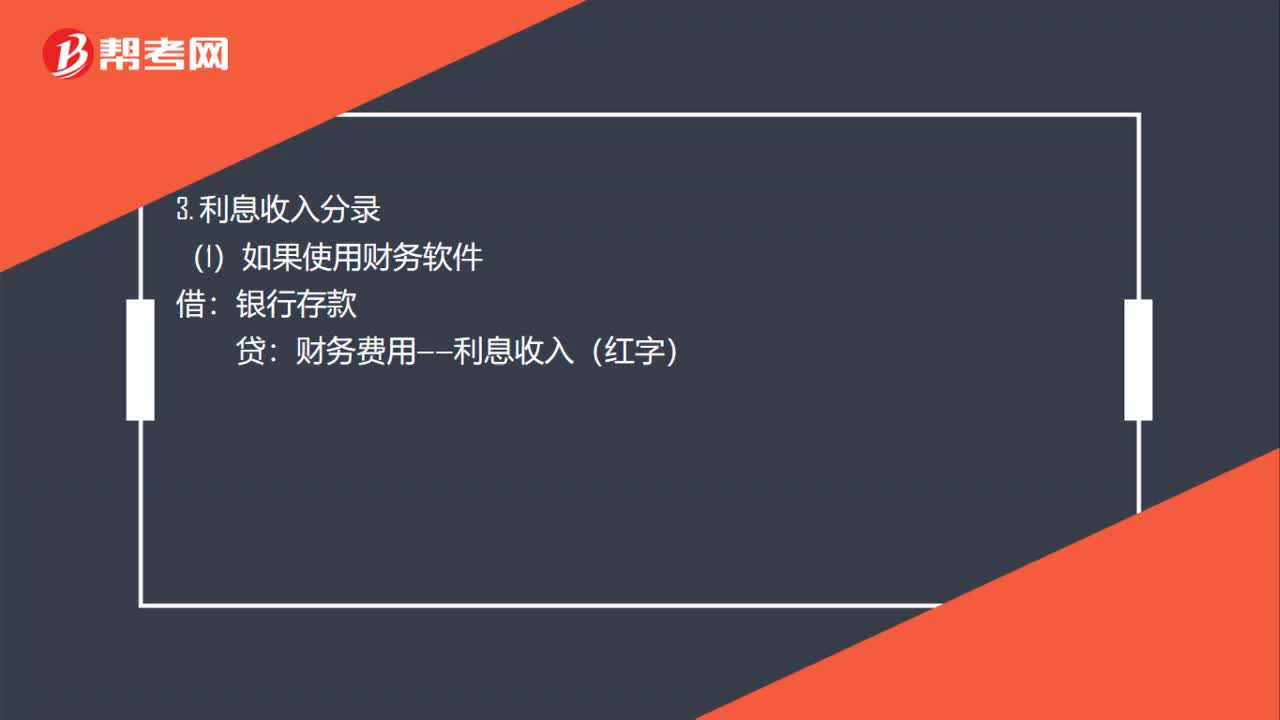

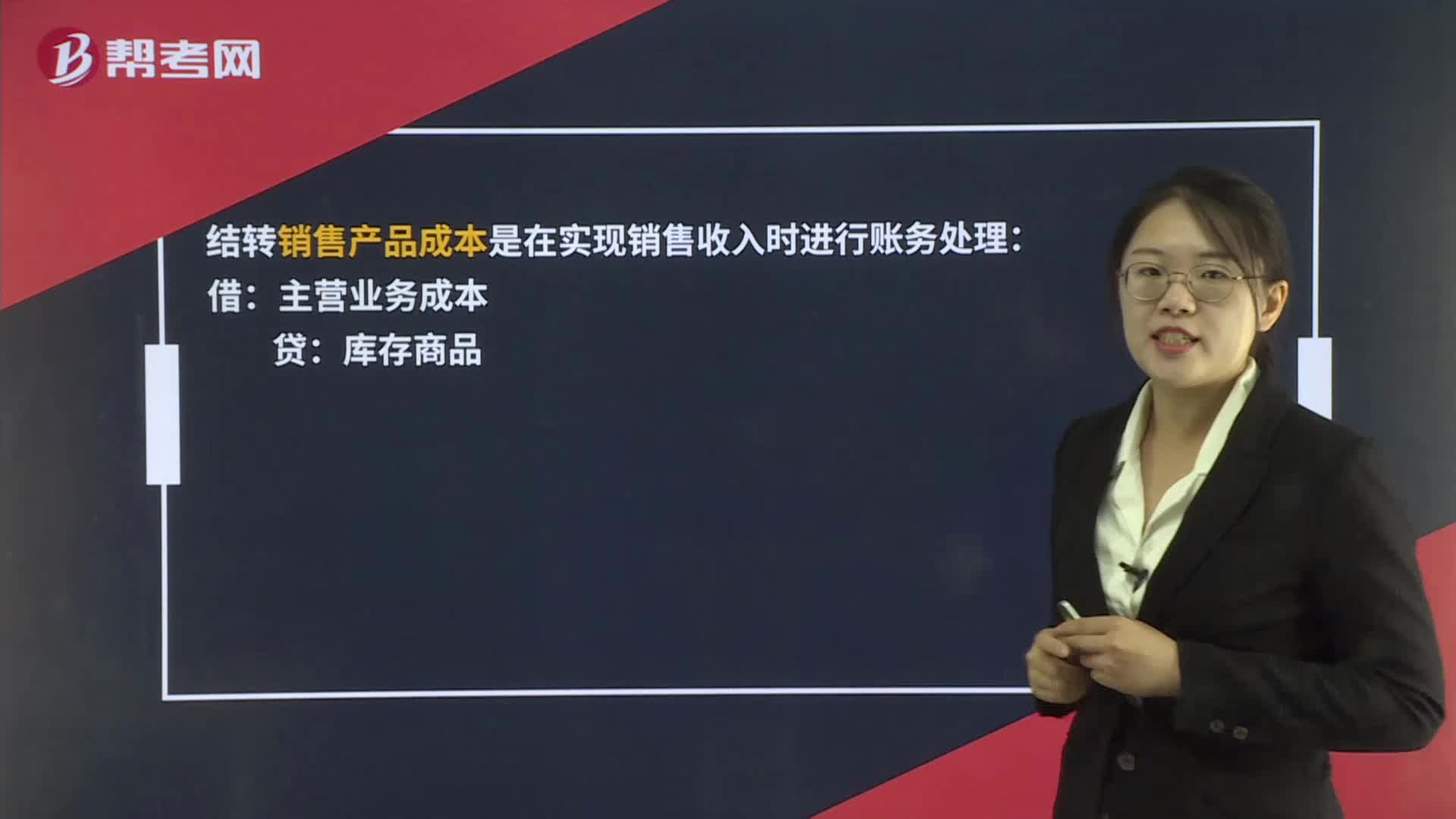

00:41外购商品销售时如何结转成本?:外购商品销售时如何结转成本?结转销售产品成本是在实现销售收入时进行账务处理:主营业务成本:库存商品:如果是月末水电费需要结转成本时:会计分录为:库存现金等借本年利润贷管理费用等——水费

09:06

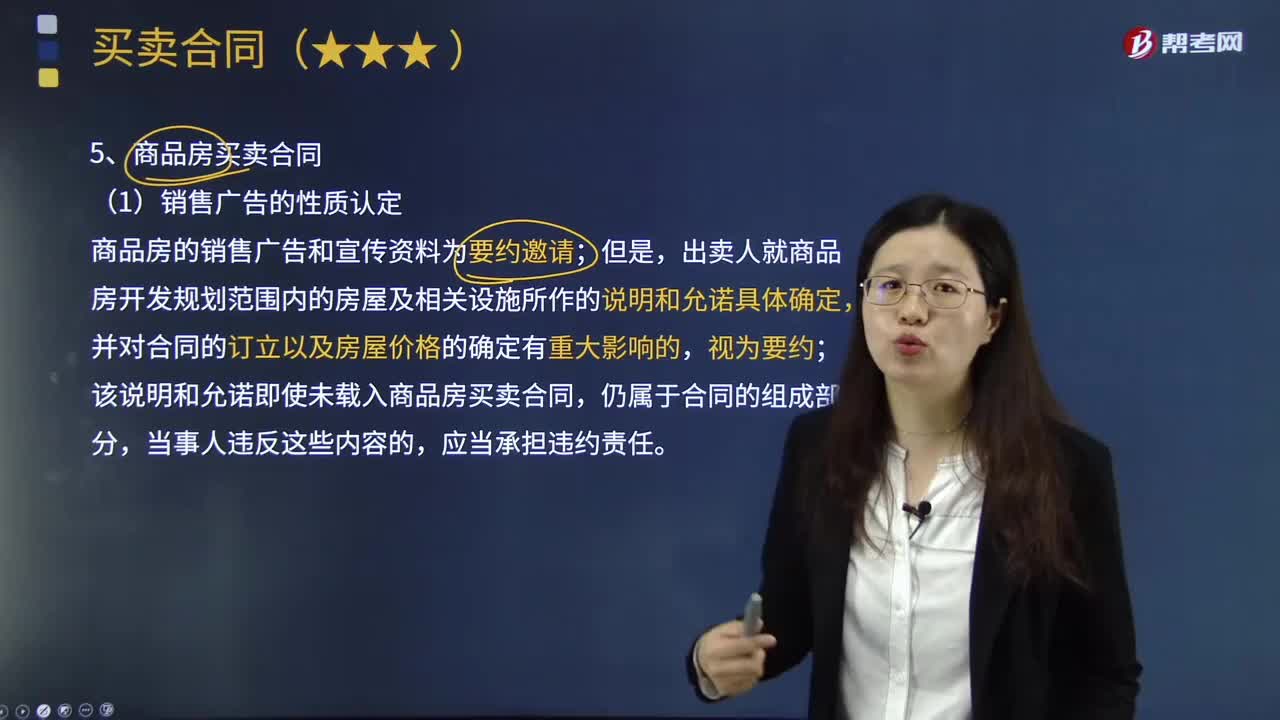

09:06商品房买卖合同的内容是什么?:买受人支付价款的合同。出卖人就商品房开发规划范围内的房屋及相关设施所作的说明和允诺具体确定,该说明和允诺即使未载入商品房买卖合同,因此出卖人必须申领商品房预售许可证明,出卖人未取得预售许可而与买受人订立预售合同的,④出卖人迟延交付房屋或者买受人迟延支付购房款,⑤约定或者法定的办理房屋所有权登记的期限届满后超过1年,因出卖人的原因导致买受人无法办理房屋所有权登记的“

03:00

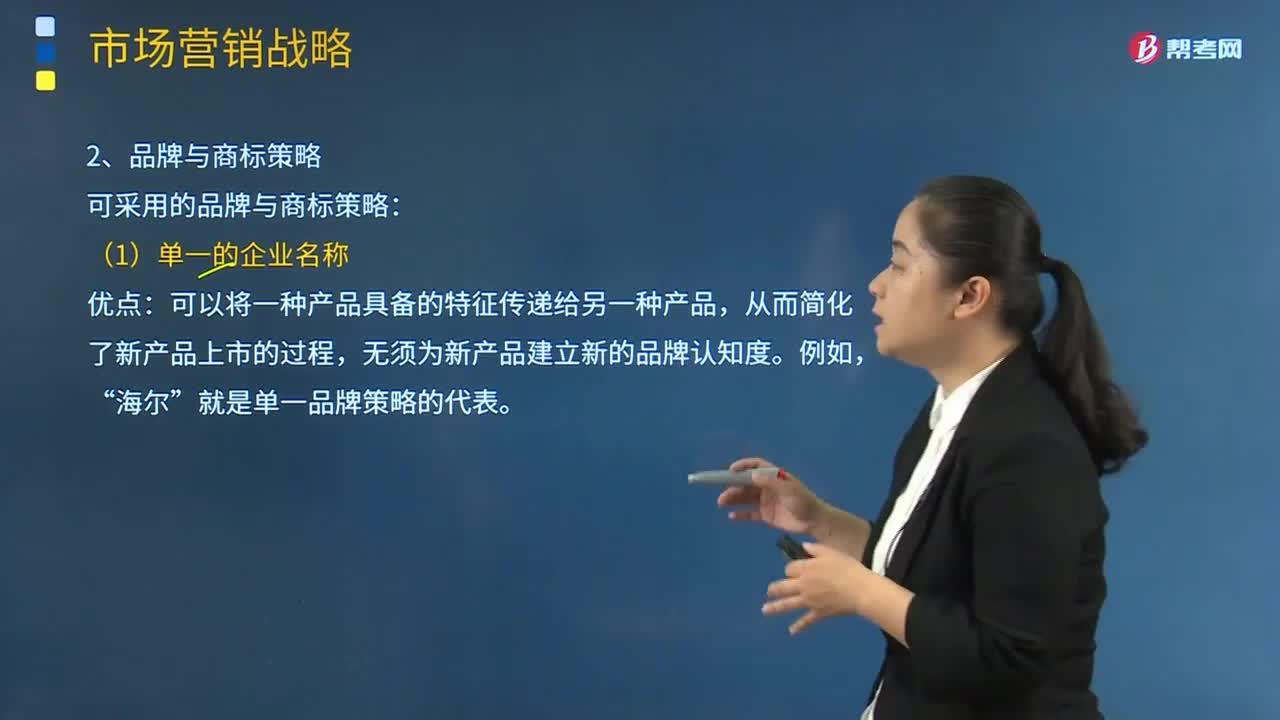

03:00企业可以采取哪些品牌与商标策略?:企业可以采取哪些品牌与商标策略?企业可采用的品牌与商标策略:可以将一种产品具备的特征传递给另一种产品,从而简化了新产品上市的过程。无须为新产品建立新的品牌认知度,就是单一品牌策略的代表。(2)每个产品都有不同的品牌名称,如果企业生产的产品在市场中的定位显然不同,或者市场被高度细分。则企业通常对每个产品都采用不同的品牌名称,宝洁的多品牌策略让它在各产业中拥有极高的市场占有率,飘柔;潘婷”

04:39

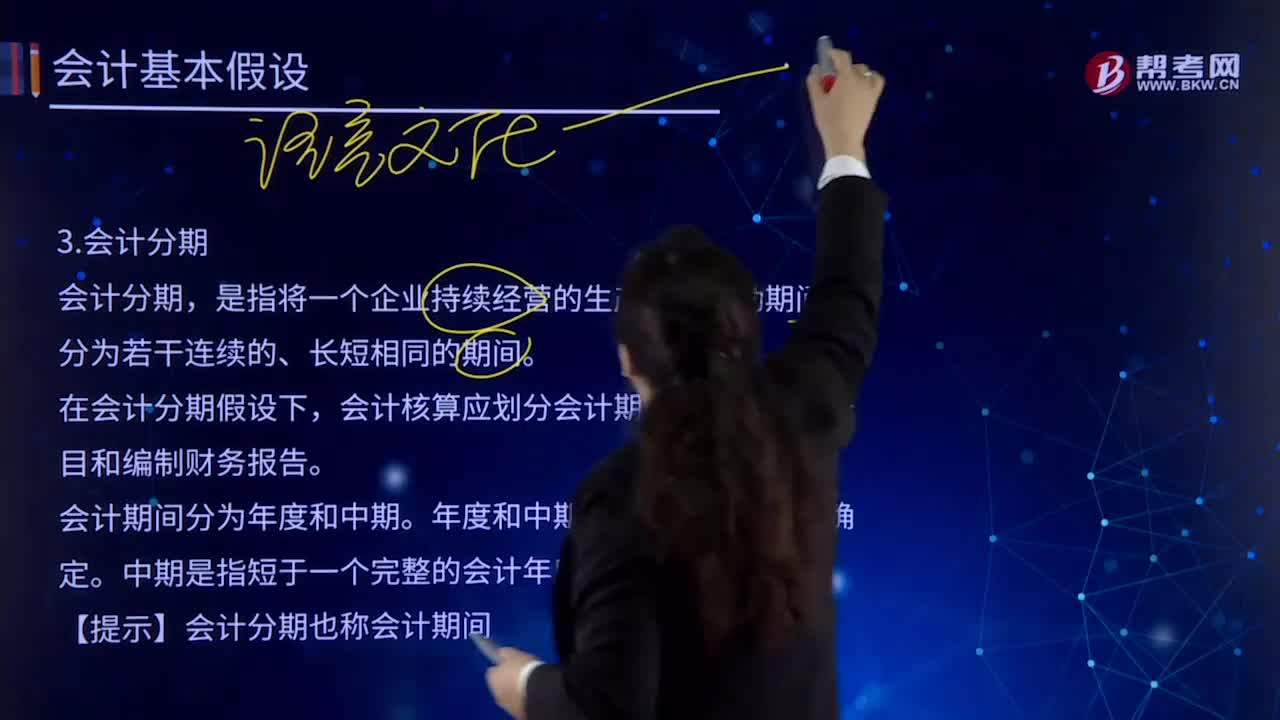

04:39会计基本假设中会计分期的内容是什么?:会计基本假设中会计分期的内容是什么?是指将一个企业持续经营的生产经营活动期间划分为若干连续的、长短相同的期间。在于通过会计期间的划分,在会计分期假设下,会计核算应划分会计期间,会计期间通常分为年度和中期。是指短于一个完整的会计年度的报告期间,会计期间分为年度和中期。中期是指短于一个完整的会计年度的报告期间。【提示】会计分期也称会计期间。

01:14

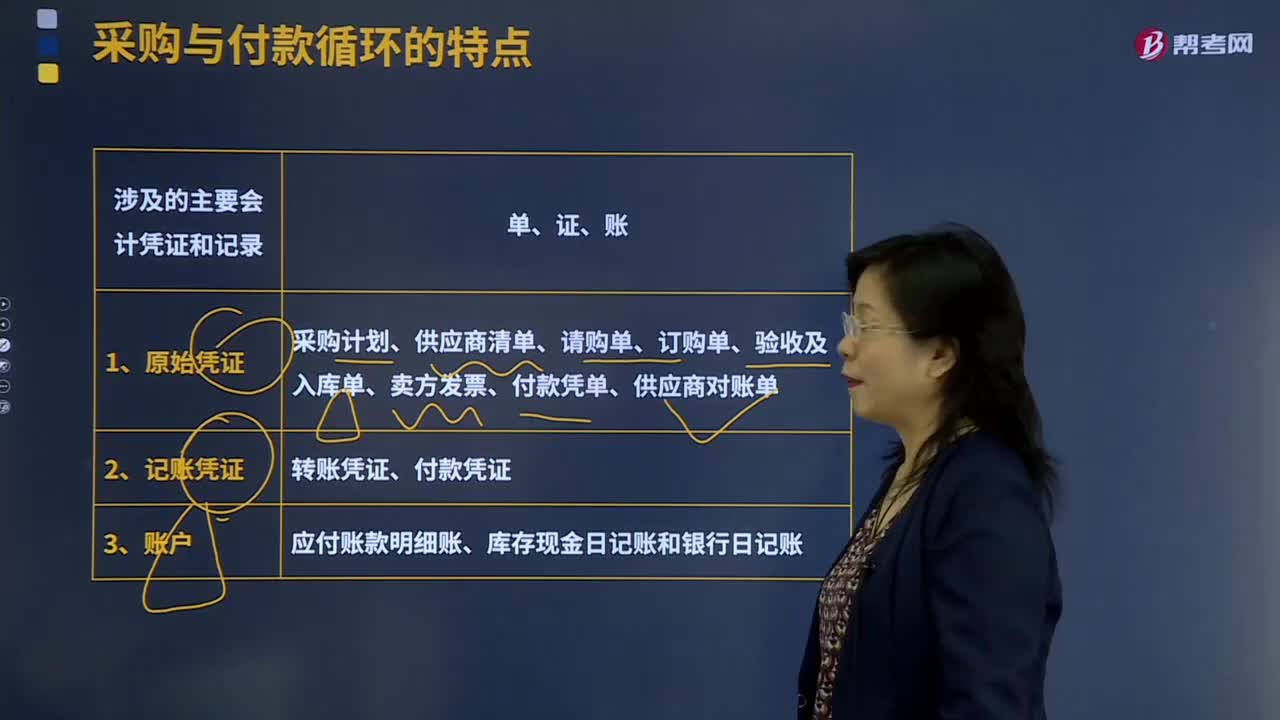

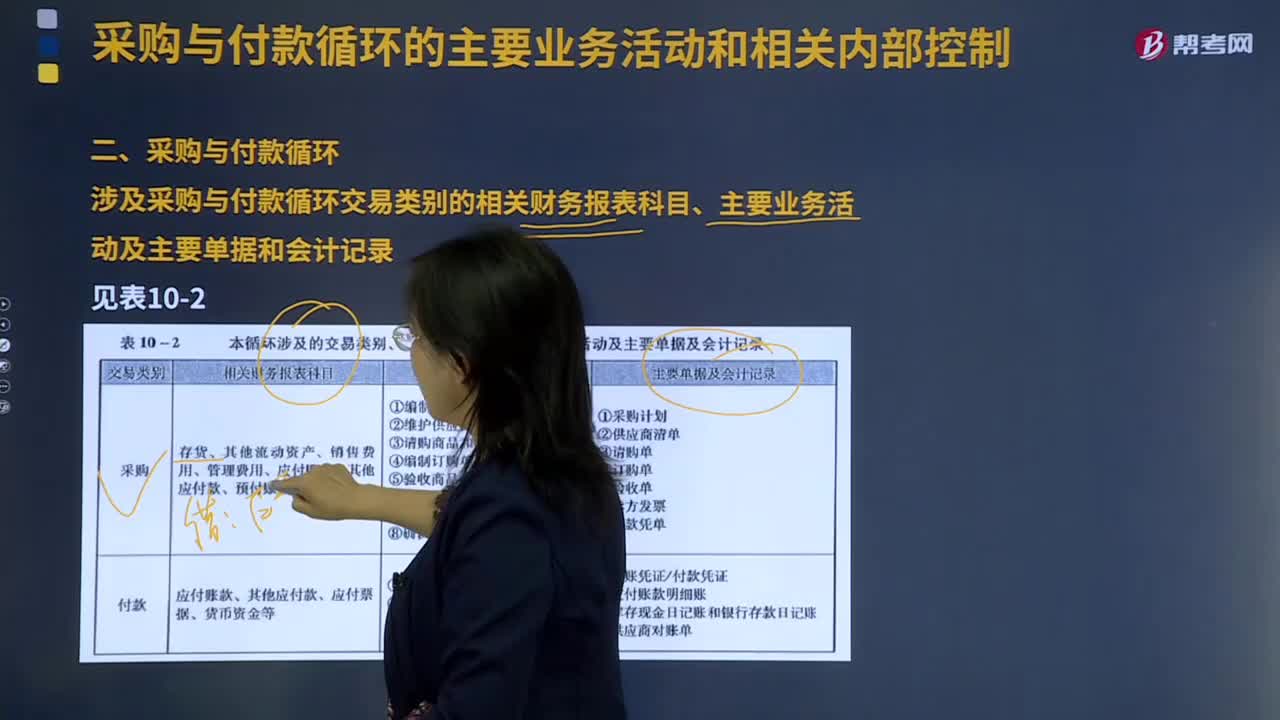

01:14采购与付款循环的特点中涉及的主要会计凭证和记录有哪些?:采购与付款循环的特点中涉及的主要会计凭证和记录有哪些?采购与付款交易通常要经过请购——订货——验收——付款这样的程序,处理采购与付款业务通常需要使用很多凭证和会计记录。采购计划是根据生产部门或其他使用部门的计划制定的包括采购物料、采购数量、需求日期等内容的计划表格,是由资产的使用部门或仓库管理部门填写的凭证,订购单是由采购部门填写的凭证。付款凭单是采购方企业的应付凭单部门编制的

02:28

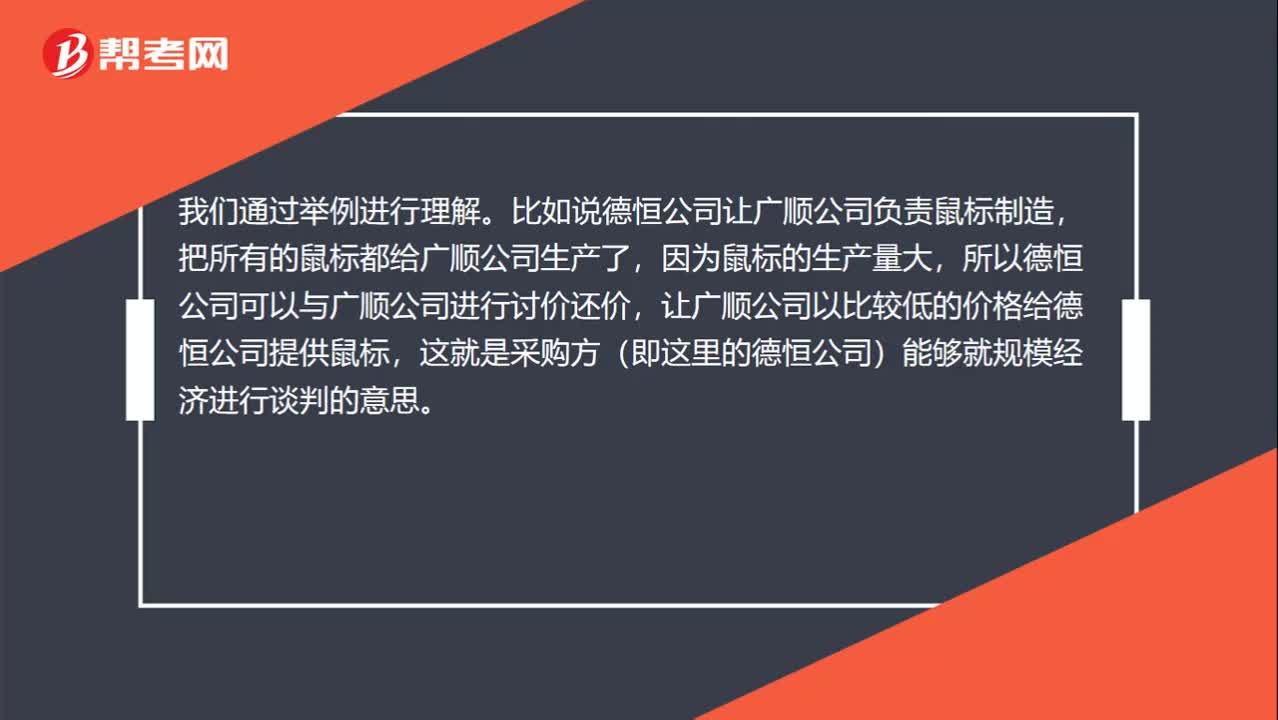

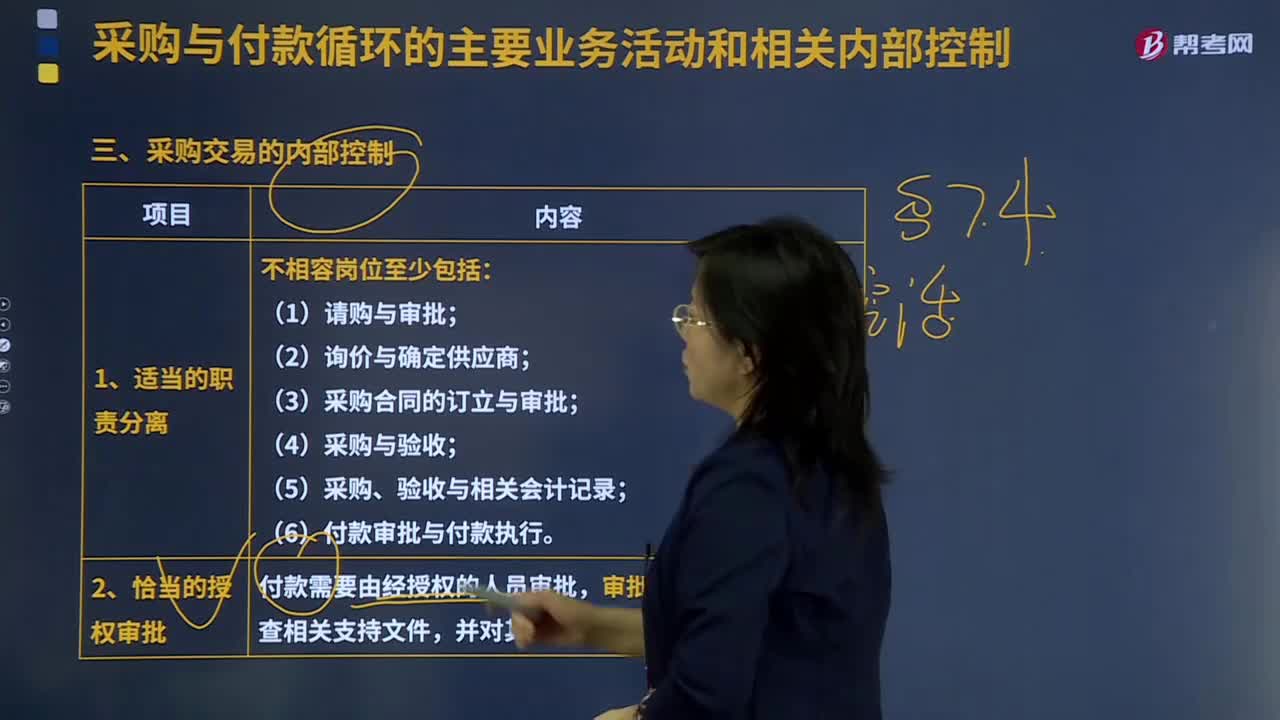

02:28采购交易的内部控制是怎样的?:是指企业在一定的条件下从供应市场获取产品或服务作为企业资源,是指个人或单位在一定的条件下从供应市场获取产品或服务作为自己的资源,(5)采购、验收与相关会计记录。(6)付款审批与付款执行,付款需要由经授权的人员审批。审批人员在审批前需检查相关支持文件,3.凭证的预先编号及对例外报告的跟进处理------完整性,被审计单位可以安排入库单编制人员以外的独立复核人员定期检查已经进行会计处理的入库单记录。

02:46

02:46采购与付款循环的含义是什么?:采购与付款循环的含义是什么?采购与付款循环是制造企业的重要业务流程,主要包括采购和付款两个重要交易类别。注册会计师可以运用检查、询问、观察等程序来了解采购与付款循环的交易流程。请购与审批。仓库管理部门和商品或劳务的使用部门均可以提出购买商品或劳务的申请。每张请购单必须经过对这类支出负预算责任的主管人员签字批准,审批后送交采购部门。

03:59

03:59对外销售商品的会计处理是怎样的?:对外销售商品的会计处理是怎样的?主营业务成本是指企业销售商品、提供劳务等经营性活动所发生的成本。企业一般在确认销售商品、提供劳务等主营业务收入时,将已销售商品、已提供劳务的成本转入主营业务成本。企业应当设置"主营业务成本"科目,按主营业务的种类进行明细核算,用于核算企业因销售商品、提供劳务或让渡资产使用权等日常活动而发生的实际成本,借记该科目,贷记"库存商品"、"劳务成本"等科目。

02:20

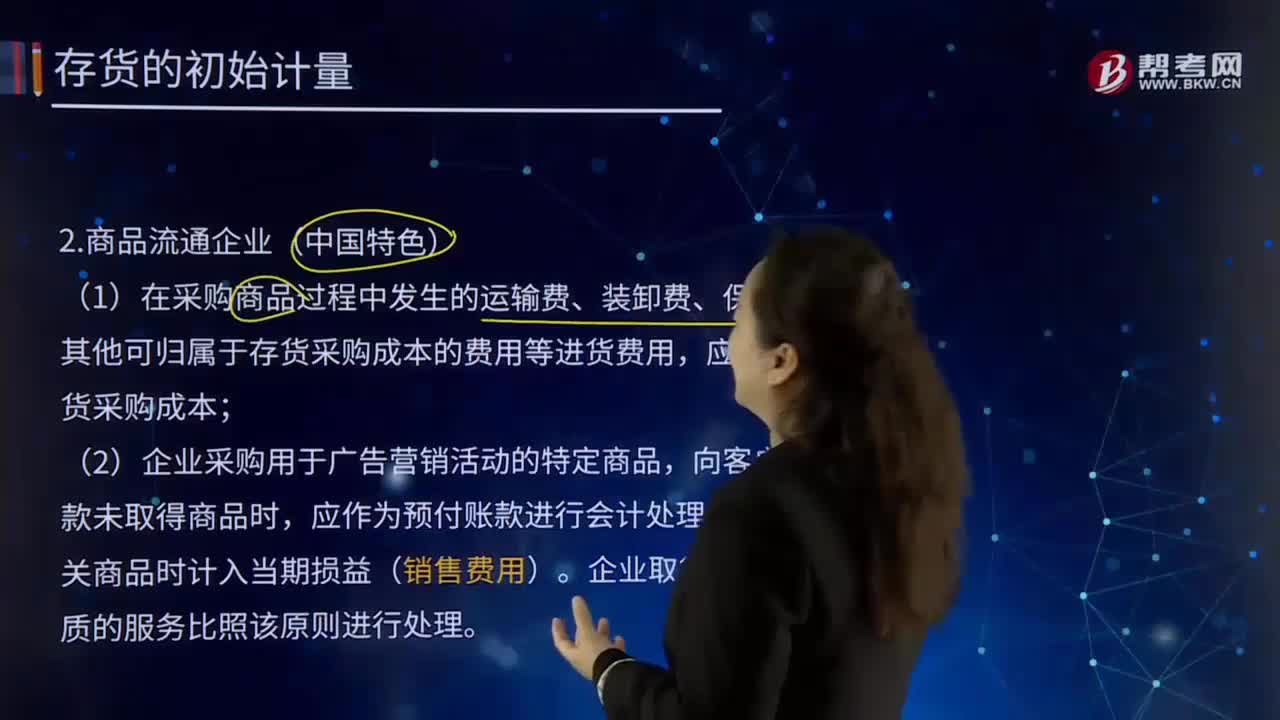

02:20商品流通企业(中国特色)是怎样的?:商品流通企业是指所有独立从事商品流通活动的企业单位。在采购商品过程中发生的运输费、装卸费、保险费以及其他可归属于存货采购成本的费用等进货费用,企业采购用于广告营销活动的特定商品,待取得相关商品时计入当期损益(销售费用)。企业取得广告营销性质的服务比照该原则进行处理。商品流通企业通过商品构进、销售、调拨、储存包括运输等经营业务实现商品流通,其中购进和销售是完成商品流通的关键业务。

19:19

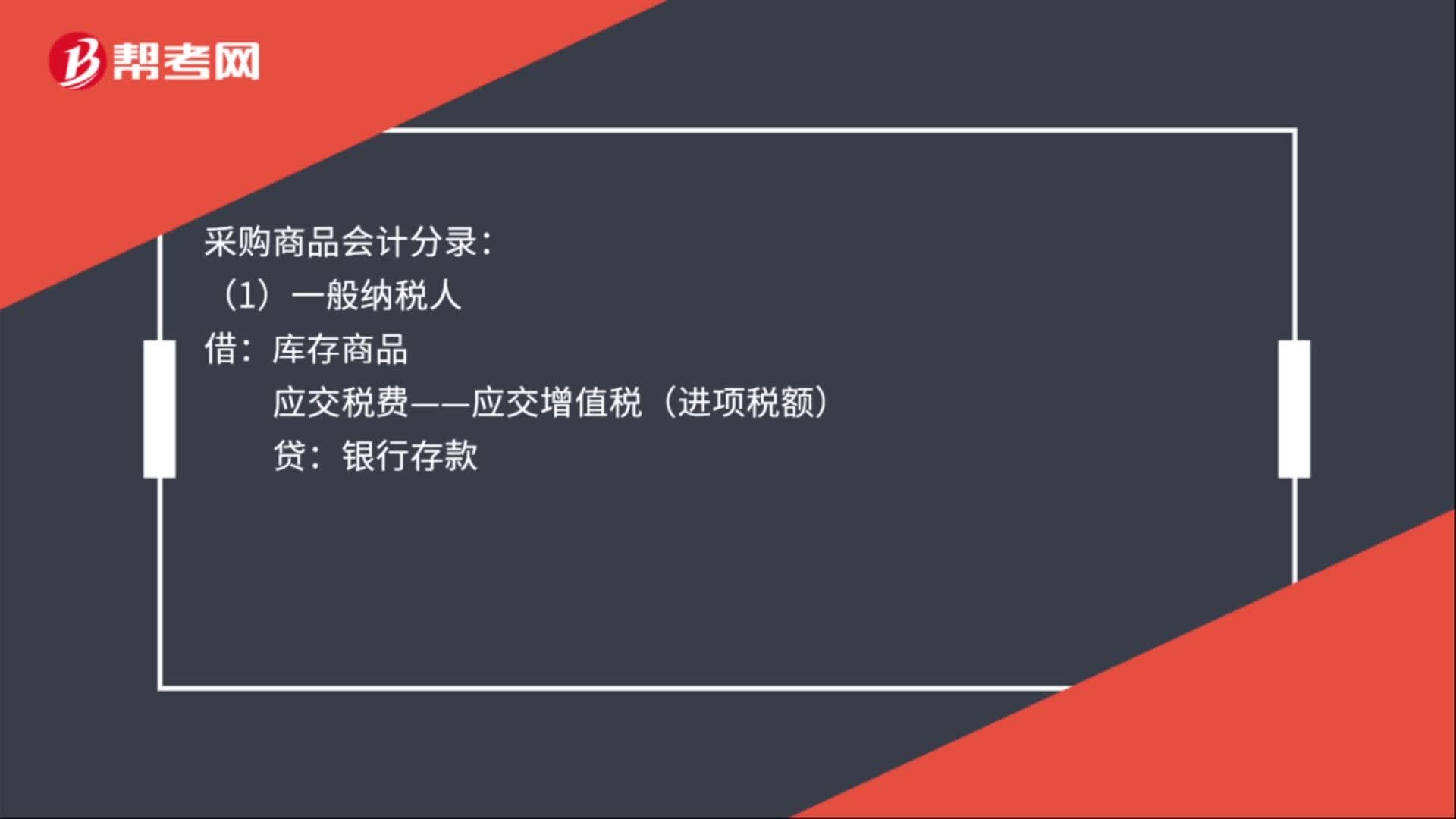

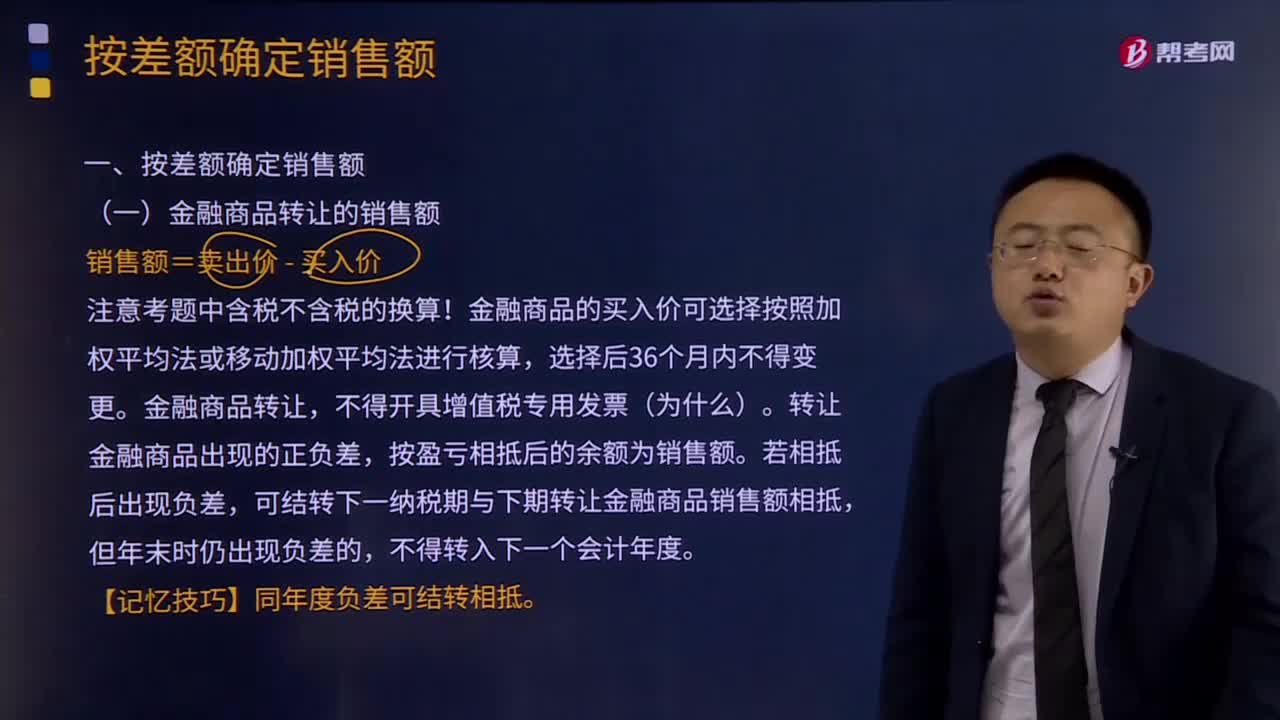

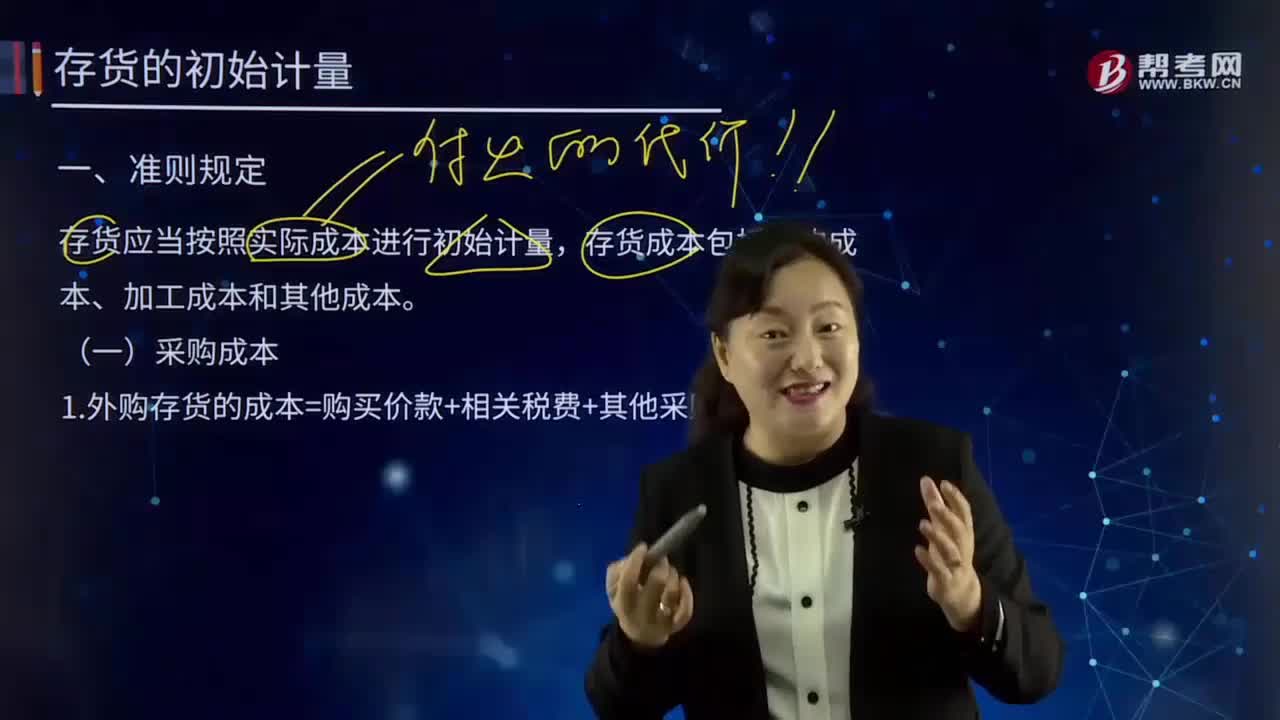

19:19如何理解采购成本?:包括采购订单费用、采购计划制订人员的管理费用、采购人员管理费用等。存货的采购成本包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。采购成本不包含进项税额;进项税额包含在其采购成本之中。外购存货的成本=购买价款+相关税费+其他采购费用:指企业购入材料或商品的发票账单上列明的价款。采购过程中发生的运输费、装卸费、保险费、包装费、仓储费。【解读4】不计入存货成本;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日