下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:29

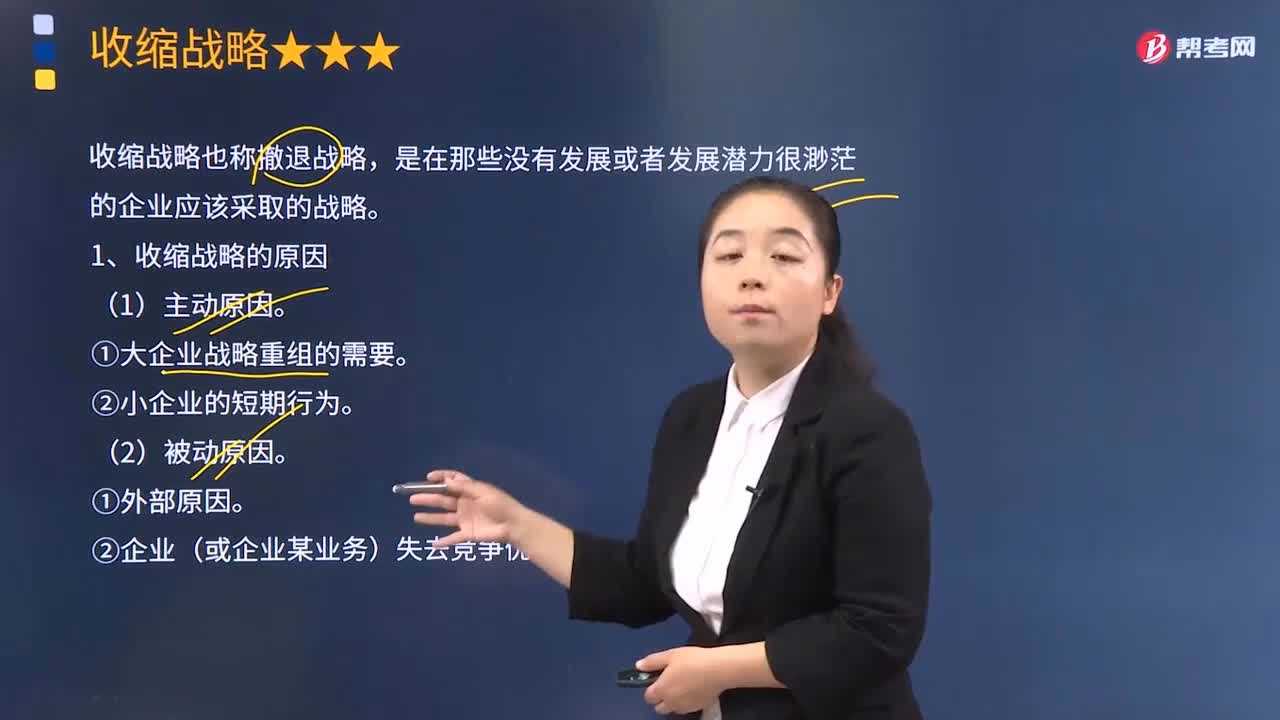

02:29采取收缩战略的原因有哪些?:采取收缩战略的原因有哪些?收缩战略也称撤退战略,是在那些没有发展或者发展潜力很渺茫的企业应该采取的战略。收缩战略的原因:①大企业战略重组的需要。②企业(或企业某业务)失去竞争优势,撤退战略是指企业出让某个经营单位、子公司、事业部或某个产品系列的战略,撤退与发展常常是联系在一起的。因为撤退是为了更好的发展,而发展也需要必要的撤退。处于快速增长的公司中的创业者,通常不会认真考虑撤退战略。

02:28

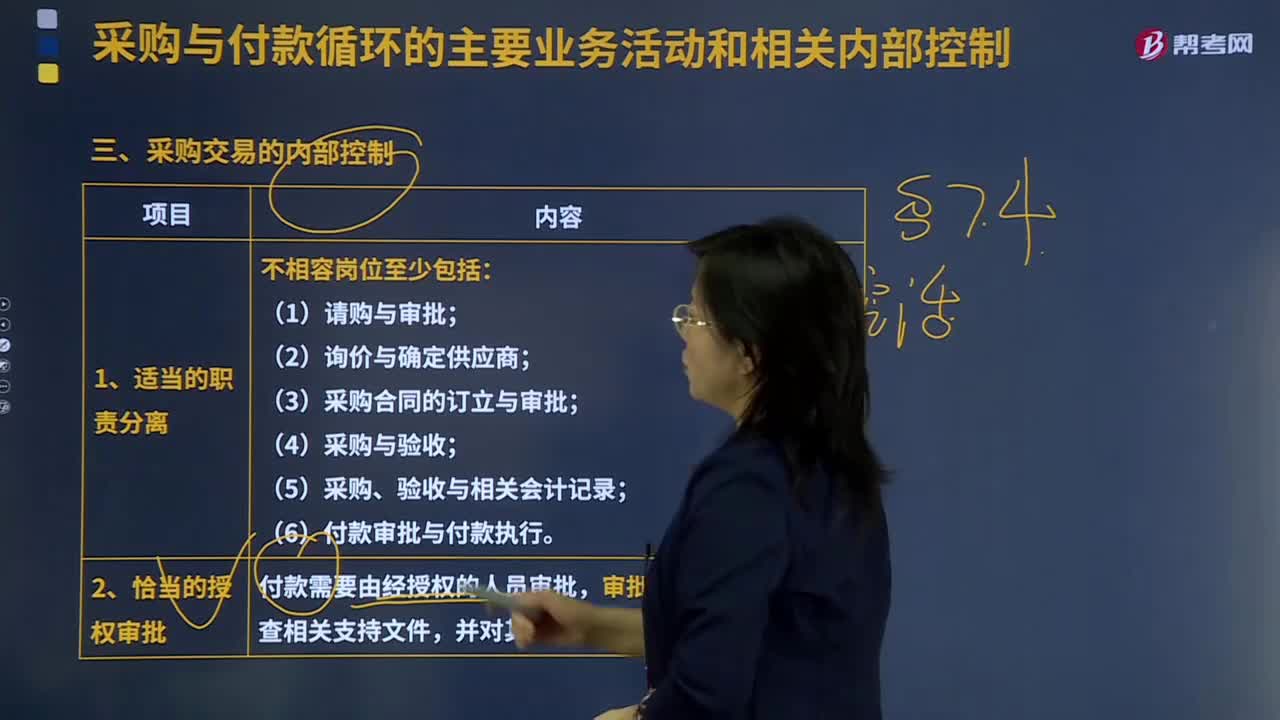

02:28采购交易的内部控制是怎样的?:是指企业在一定的条件下从供应市场获取产品或服务作为企业资源,是指个人或单位在一定的条件下从供应市场获取产品或服务作为自己的资源,(5)采购、验收与相关会计记录。(6)付款审批与付款执行,付款需要由经授权的人员审批。审批人员在审批前需检查相关支持文件,3.凭证的预先编号及对例外报告的跟进处理------完整性,被审计单位可以安排入库单编制人员以外的独立复核人员定期检查已经进行会计处理的入库单记录。

07:32

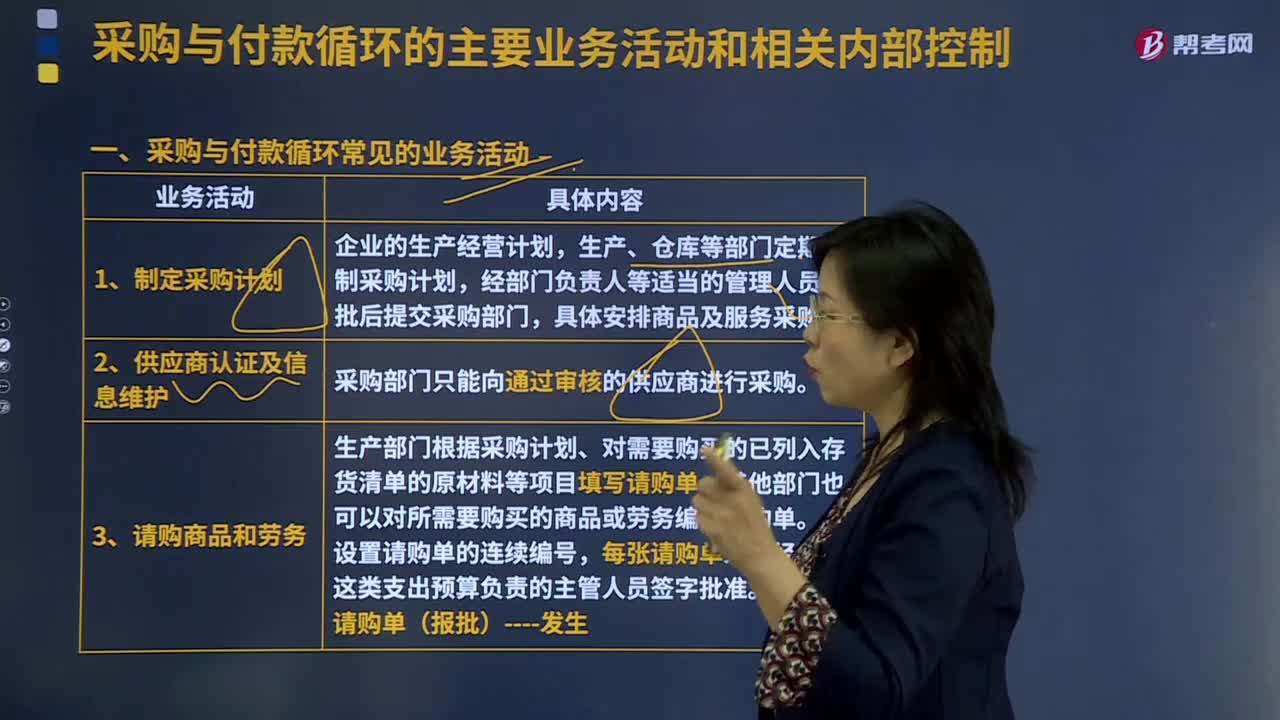

07:32采购与付款循环常见的业务活动有哪些?:生产部门根据采购计划、对需要购买的已列入存货清单的原材料等项目填写请购单。验收部门首先应比较所收商品与订购单上的要求是否相符;①确定供应商发票的内容与相关的验收单、订购单的一致性;付款凭单----发生、存在、完整性、权利和义务、计价或分摊,②独立检查已签发支票的总额与所处理的付款凭单的总额的一致性;④被授权签署支票的人员应当确定每张支票都附有一张已经适当批准的未付;

03:59

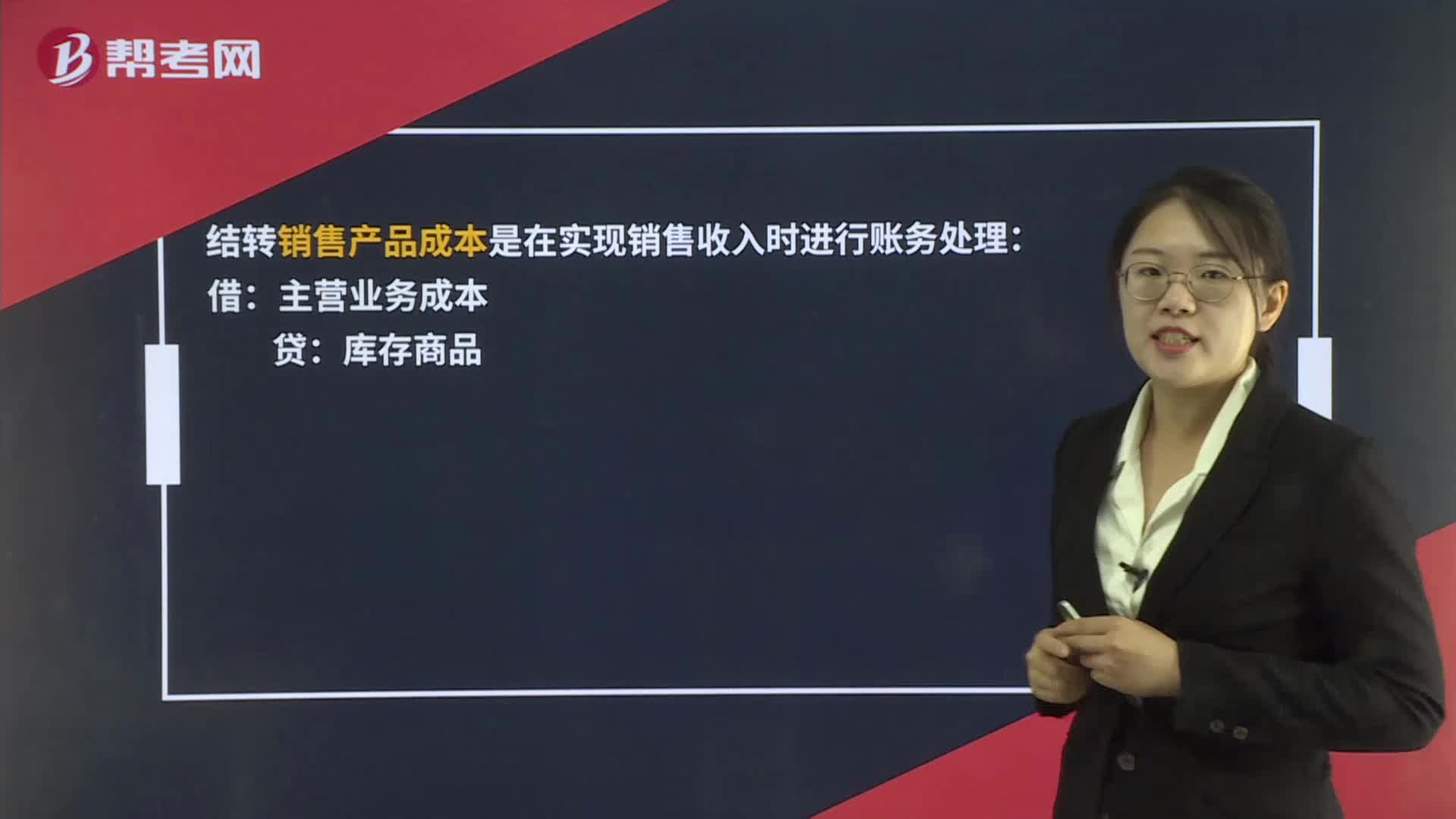

03:59对外销售商品的会计处理是怎样的?:对外销售商品的会计处理是怎样的?主营业务成本是指企业销售商品、提供劳务等经营性活动所发生的成本。企业一般在确认销售商品、提供劳务等主营业务收入时,将已销售商品、已提供劳务的成本转入主营业务成本。企业应当设置"主营业务成本"科目,按主营业务的种类进行明细核算,用于核算企业因销售商品、提供劳务或让渡资产使用权等日常活动而发生的实际成本,借记该科目,贷记"库存商品"、"劳务成本"等科目。

19:19

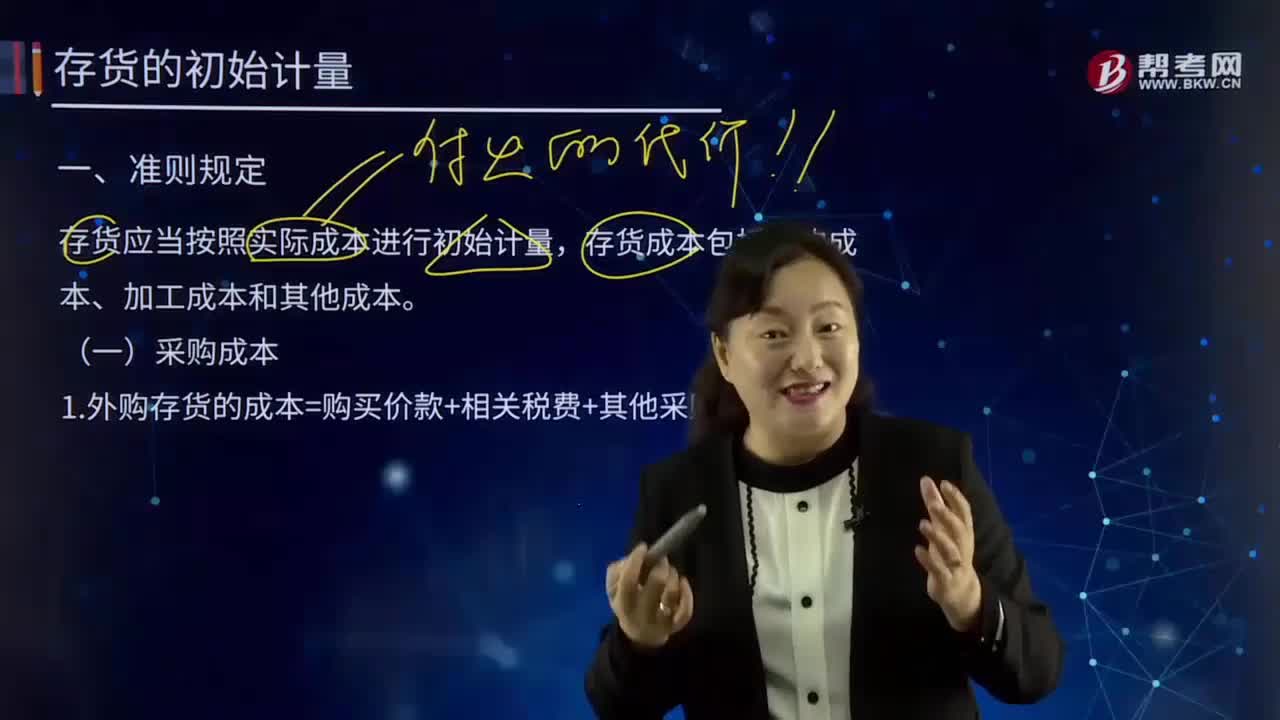

19:19如何理解采购成本?:包括采购订单费用、采购计划制订人员的管理费用、采购人员管理费用等。存货的采购成本包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。采购成本不包含进项税额;进项税额包含在其采购成本之中。外购存货的成本=购买价款+相关税费+其他采购费用:指企业购入材料或商品的发票账单上列明的价款。采购过程中发生的运输费、装卸费、保险费、包装费、仓储费。【解读4】不计入存货成本;

04:20

04:20国际税收协定应该如何理解?:国际税收协定应该如何理解?国际税收协定,是指两个或两个以上的主权国家为了协调相互间在处理跨国纳税人征税事务和其他有关方面的税收关系,也称为国际税收条约。一、国际税收协定的目标:妥善处理国家之间的双重征税问题;即通过采取一定的措施(如免税法、抵免法等)来有效地处理对跨国所得和一般财产价值的双重征税问题,取消税收差别待遇,防止或减少国际避税和国际偷逃税;二、国际税收协定的主要内容;

07:12

07:12怎样理解应收账款周转率?:应收账款周转率是企业在一定时期内赊销净收入与平均应收账款余额之比。它是衡量企业应收账款周转速度及管理效率的指标。(1)应收账款周转次数=营业收入应收账款:(2)应收账款周转天数=365应收账款周转次数。计算和使用应收账款周转率应注意的问题。(2)应收账款年末余额的可靠性问题;应按未计提坏账准备前的应收账款计算,计算应收账款周转率用销售收入还是赊销收入,要用赊销收入计算应收账款周转率。

04:43

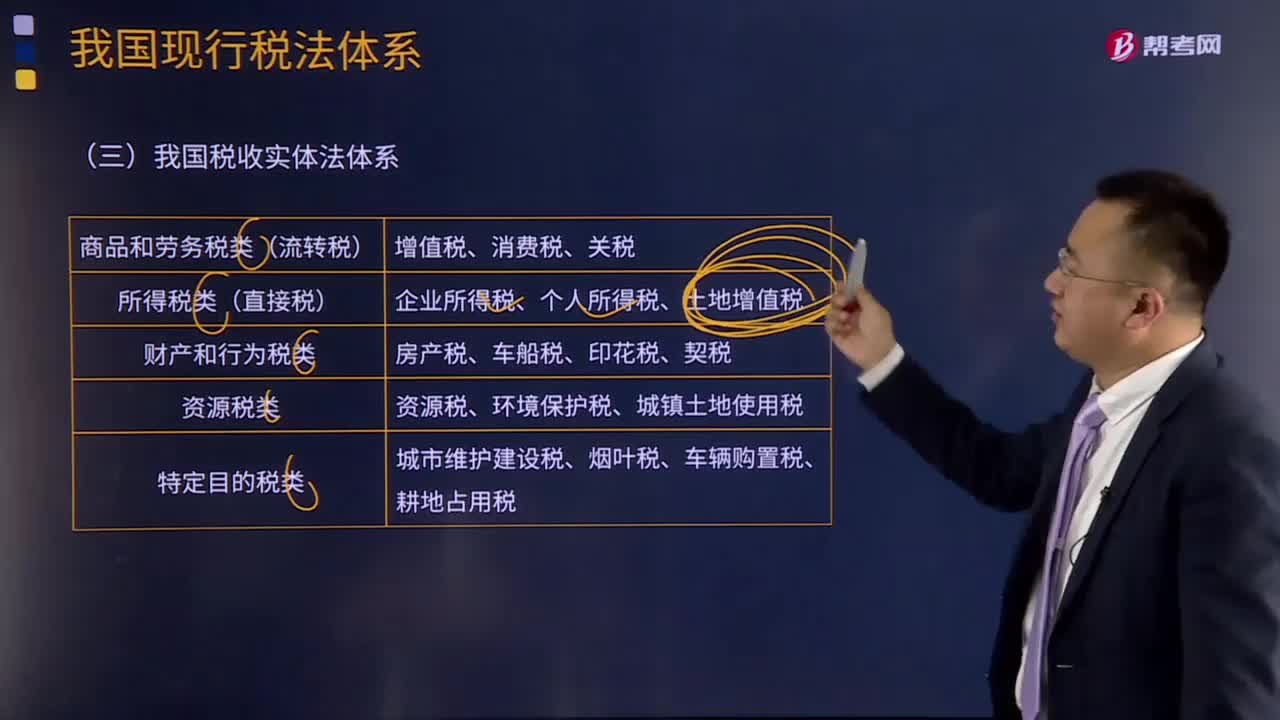

04:43如何理解我国税收实体法体系?:如何理解我国税收实体法体系?我国税收实体法体系可以分为以下五类:(1)商品和劳务税类:包括增值税、消费税、关税。(2)所得税类:包括企业所得税、个人所得税、土地增值税。(3)财产和行为税类:包括房产税、车船税、印花税、契税。(4)资源税类:包括资源税、环境保护税、城镇土地使用税。(5)特定目的税类:包括城市维护建设税、烟叶税、车辆购置税、耕地占用税。

09:38

09:38如何理解收入的定义及其确认条件?:是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。(2)收入最终会导致所有者权益的增加,与收入相关的经济利益的流入应当会导致所有者权益的增加。不会导致所有者权益增加的经济利益的流入不符合收入的定义,经济利益的流入有时是所有者投入资本的增加所导致的,所有者投入资本的增加不应当确认为收入。即在客户取得相关商品控制权时确认收入。

01:30

01:30如何理解税收法律关系的保护?:如何理解税收法律关系的保护?税收法律关系是同国家利益及企业和个人的权益相联系的。保护税收法律关系,实质上就是保护国家正常的经济秩序、保障国家财政收人和维护纳税人的合法权益。税收法律关系的保护形式和方法是很多的,《刑法》对构成逃避缴纳税款、抗税罪给予刑罚的规定,以及税法中对纳税人不服税务机关征税处理决定,可以申请复议或提出诉讼的规定等都是对税收法律关系的直接保护。

05:34

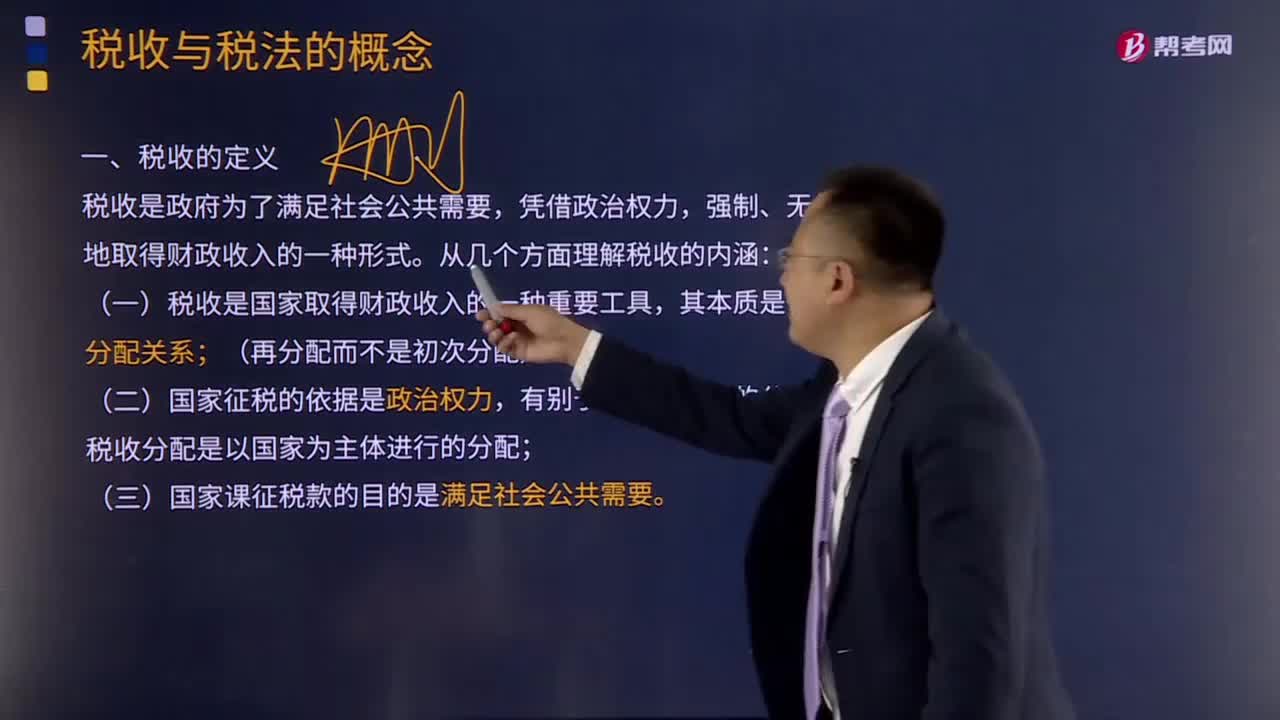

05:34如何理解税收的定义?:理解税收的内涵需要从税收的分配关系本质、国家税权、税收目的三个方面来把握。是国家参与社会产品价值分配的法定形式,因此征税的过程实际上是国家参与社会产品的分配过程:国家与纳税人之间形成的这种分配关系与社会再生产中的一般分配关系不同;税收分配是以国家为主体进行的分配,税收分配是国家凭借政治权力。(三)国家征税的目的是满足社会公共需要,国家征税的目的是满足提供社会公共产品的需要。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日