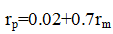

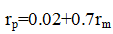

- 多选题某阿尔法对冲基金的经理人目前管理的股票投资组合产品市值为X。该产品的收益率和沪深300指数收益率回归后得到的表达式如下:

。该经理人只想赚取阿尔法收益。当时沪深300指数期货合约的点位是Y。以下说法正确的有( )。

。该经理人只想赚取阿尔法收益。当时沪深300指数期货合约的点位是Y。以下说法正确的有( )。 - A 、从理论上讲,该股票组合的α值为0.02

- B 、若要获得绝对的阿尔法收益,需将β风险暴露对冲为0

- C 、只需卖出股指期货合约X÷(Y ×300) 份进行对冲,即可获得0.02的阿尔法收益

- D 、为了获取阿尔法收益,可能需不断实时调整股指期货数量来进行对冲

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B,D】

;0.02就是α系数,0.7就是β系数。选项C的计算公式错误,还需乘以β系数。

;0.02就是α系数,0.7就是β系数。选项C的计算公式错误,还需乘以β系数。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】目前美国的对冲基金以( )为主。

- A 、公司制

- B 、有限合伙制

- C 、会员制

- D 、无限合伙制

- 2 【判断题】目前美国的对冲基金都是以有限合伙制为主。有限合伙人负责对冲基金的日常管理、投资策略的制定和具体措施,一般合伙人是对冲基金大部分资金的提供者,却不参与任何基金所进行的交易活动及基金的日常管理。

- A 、正确

- B 、错误

- 3 【单选题】目前,对冲基金的组合基金已成为对冲基金行业的一股重要力量,约占对冲基金行业份额的()。

- A 、22%

- B 、30%

- C 、40%

- D 、50%

- 4 【多选题】 某Alpha对冲基金的经理人目前管理的股票投资组合产品市值为V。该产品的收益率和沪深300指数收益率回归后得到的表达式如下:。该经理人只想赚取Alpha收益。当时沪深300指数期货合约的点位是L。以下说法正确的有( )。

- A 、从理论上讲,该股票组合的Alpha值为0.02

- B 、若要获得绝对的Alpha收益,需将β风险暴露对冲为0

- C 、只需卖出股指期货合约V÷(L ×300) 份进行对冲,即可获得0.02的Alpha 收益

- D 、为了获取Alpha收益,可能需不断实时调整股指期货数量来进行对冲

- 5 【多选题】某阿尔法对冲基金的经理人目前管理的股票投资组合产品市值为X。该产品的收益率和沪深300指数收益率回归后得到的表达式如下:。该经理人只想赚取阿尔法收益。当时沪深300指数期货合约的点位是Y。以下说法正确的有( )。

- A 、从理论上讲,该股票组合的α值为0.02

- B 、若要获得绝对的阿尔法收益,需将β风险暴露对冲为0

- C 、只需卖出股指期货合约X÷(Y ×300) 份进行对冲,即可获得0.02的阿尔法收益

- D 、为了获取阿尔法收益,可能需不断实时调整股指期货数量来进行对冲

- 6 【多选题】某阿尔法对冲基金的经理人目前管理的股票投资组合产品市值为X。该产品的收益率和沪深300指数收益率回归后得到的表达式如下:。该经理人只想赚取阿尔法收益。当时沪深300指数期货合约的点位是Y。以下说法正确的有( )。

- A 、从理论上讲,该股票组合的α值为0.02

- B 、若要获得绝对的阿尔法收益,需将β风险暴露对冲为0

- C 、只需卖出股指期货合约X÷(Y ×300) 份进行对冲,即可获得0.02的阿尔法收益

- D 、为了获取阿尔法收益,可能需不断实时调整股指期货数量来进行对冲

- 7 【多选题】某阿尔法对冲基金的经理人目前管理的股票投资组合产品市值为X。该产品的收益率和沪深300指数收益率回归后得到的表达式如下:。该经理人只想赚取阿尔法收益。当时沪深300指数期货合约的点位是Y。以下说法正确的有( )。

- A 、从理论上讲,该股票组合的α值为0.02

- B 、若要获得绝对的阿尔法收益,需将β风险暴露对冲为0

- C 、只需卖出股指期货合约X÷(Y ×300) 份进行对冲,即可获得0.02的阿尔法收益

- D 、为了获取阿尔法收益,可能需不断实时调整股指期货数量来进行对冲

- 8 【多选题】某阿尔法对冲基金的经理人目前管理的股票投资组合产品市值为X。该产品的收益率和沪深300指数收益率回归后得到的表达式如下:。该经理人只想赚取阿尔法收益。当时沪深300指数期货合约的点位是Y。以下说法正确的有( )。

- A 、从理论上讲,该股票组合的α值为0.02

- B 、若要获得绝对的阿尔法收益,需将β风险暴露对冲为0

- C 、只需卖出股指期货合约X÷(Y ×300) 份进行对冲,即可获得0.02的阿尔法收益

- D 、为了获取阿尔法收益,可能需不断实时调整股指期货数量来进行对冲

- 9 【多选题】某阿尔法对冲基金的经理人目前管理的股票投资组合产品市值为X。该产品的收益率和沪深300指数收益率回归后得到的表达式如下:。该经理人只想赚取阿尔法收益。当时沪深300指数期货合约的点位是Y。以下说法正确的有( )。

- A 、从理论上讲,该股票组合的α值为0.02

- B 、若要获得绝对的阿尔法收益,需将β风险暴露对冲为0

- C 、只需卖出股指期货合约X÷(Y ×300) 份进行对冲,即可获得0.02的阿尔法收益

- D 、为了获取阿尔法收益,可能需不断实时调整股指期货数量来进行对冲

- 10 【多选题】某阿尔法对冲基金的经理人目前管理的股票投资组合产品市值为X。该产品的收益率和沪深300指数收益率回归后得到的表达式如下:。该经理人只想赚取阿尔法收益。当时沪深300指数期货合约的点位是Y。以下说法正确的有()。

- A 、从理论上讲,该股票组合的α值为0.02

- B 、若要获得绝对的阿尔法收益,需将β风险暴露对冲为0

- C 、只需卖出股指期货合约X÷(Y ×300) 份进行对冲,即可获得0.02的阿尔法收益

- D 、为了获取阿尔法收益,可能需不断实时调整股指期货数量来进行对冲

热门试题换一换

- 期货公司经营期货经纪业务又同时经营其他期货业务的,应当严格执行业务分离和资金分离制度,不得混合操作。()

- 某期货公司因风险控制不力致使其客户李某保证金出现缺口,申请使用期货投资者保障基金,若李某保证金损失18万元,则李某可能得到期货投资者保障基金补偿的最大金额为()。

- 拥有外汇负债的投资者,为防止未来偿付时该货币升值,可在外汇期货市场做空头套期保值。

- 按持有头寸和交易方向不同,国债期货投机分为( )。

- 某期货公司任命李平为首席风险官。下列情形中违反了中国证监会管理规定的是()。

- 大连商品交易所对某月份玉米期货进行计算机撮合成交时,若最优卖出价为1946元/吨,某交易者申报的买入价为1947元/吨,前一成交价为1945元/吨,则( )。

- 在实施风险警示时,期货交易所可采取的具体措施包括()。

- 某交易者以0.102美元/磅卖出11月份到期、执行价格为235美元/磅的铜看跌期货期权。期权到期时,标的铜期货价格为230美元/磅,则该交易者到期净损益为()美元/磅。(不考虑交易费用和现货升贴水变化)

亿题库—让考试变得更简单

已有600万用户下载

ym5rl