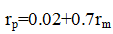

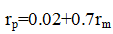

- 多选题某阿尔法对冲基金的经理人目前管理的股票投资组合产品市值为X。该产品的收益率和沪深300指数收益率回归后得到的表达式如下:

。该经理人只想赚取阿尔法收益。当时沪深300指数期货合约的点位是Y。以下说法正确的有( )。

。该经理人只想赚取阿尔法收益。当时沪深300指数期货合约的点位是Y。以下说法正确的有( )。 - A 、从理论上讲,该股票组合的α值为0.02

- B 、若要获得绝对的阿尔法收益,需将β风险暴露对冲为0

- C 、只需卖出股指期货合约X÷(Y ×300) 份进行对冲,即可获得0.02的阿尔法收益

- D 、为了获取阿尔法收益,可能需不断实时调整股指期货数量来进行对冲

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B,D】

;0.02就是α系数,0.7就是β系数。选项C的计算公式错误,还需乘以β系数。

;0.02就是α系数,0.7就是β系数。选项C的计算公式错误,还需乘以β系数。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】目前美国的对冲基金以( )为主。

- A 、公司制

- B 、有限合伙制

- C 、会员制

- D 、无限合伙制

- 2 【判断题】目前美国的对冲基金都是以有限合伙制为主。有限合伙人负责对冲基金的日常管理、投资策略的制定和具体措施,一般合伙人是对冲基金大部分资金的提供者,却不参与任何基金所进行的交易活动及基金的日常管理。

- A 、正确

- B 、错误

- 3 【单选题】目前,对冲基金的组合基金已成为对冲基金行业的一股重要力量,约占对冲基金行业份额的()。

- A 、22%

- B 、30%

- C 、40%

- D 、50%

- 4 【多选题】某阿尔法对冲基金的经理人目前管理的股票投资组合产品市值为X。该产品的收益率和沪深300指数收益率回归后得到的表达式如下:。该经理人只想赚取阿尔法收益。当时沪深300指数期货合约的点位是Y。以下说法正确的有( )。

- A 、从理论上讲,该股票组合的α值为0.02

- B 、若要获得绝对的阿尔法收益,需将β风险暴露对冲为0

- C 、只需卖出股指期货合约X÷(Y ×300) 份进行对冲,即可获得0.02的阿尔法收益

- D 、为了获取阿尔法收益,可能需不断实时调整股指期货数量来进行对冲

- 5 【多选题】 某Alpha对冲基金的经理人目前管理的股票投资组合产品市值为V。该产品的收益率和沪深300指数收益率回归后得到的表达式如下:。该经理人只想赚取Alpha收益。当时沪深300指数期货合约的点位是L。以下说法正确的有( )。

- A 、从理论上讲,该股票组合的Alpha值为0.02

- B 、若要获得绝对的Alpha收益,需将β风险暴露对冲为0

- C 、只需卖出股指期货合约V÷(L ×300) 份进行对冲,即可获得0.02的Alpha 收益

- D 、为了获取Alpha收益,可能需不断实时调整股指期货数量来进行对冲

- 6 【多选题】某阿尔法对冲基金的经理人目前管理的股票投资组合产品市值为X。该产品的收益率和沪深300指数收益率回归后得到的表达式如下:。该经理人只想赚取阿尔法收益。当时沪深300指数期货合约的点位是Y。以下说法正确的有( )。

- A 、从理论上讲,该股票组合的α值为0.02

- B 、若要获得绝对的阿尔法收益,需将β风险暴露对冲为0

- C 、只需卖出股指期货合约X÷(Y ×300) 份进行对冲,即可获得0.02的阿尔法收益

- D 、为了获取阿尔法收益,可能需不断实时调整股指期货数量来进行对冲

- 7 【多选题】某阿尔法对冲基金的经理人目前管理的股票投资组合产品市值为X。该产品的收益率和沪深300指数收益率回归后得到的表达式如下:。该经理人只想赚取阿尔法收益。当时沪深300指数期货合约的点位是Y。以下说法正确的有( )。

- A 、从理论上讲,该股票组合的α值为0.02

- B 、若要获得绝对的阿尔法收益,需将β风险暴露对冲为0

- C 、只需卖出股指期货合约X÷(Y ×300) 份进行对冲,即可获得0.02的阿尔法收益

- D 、为了获取阿尔法收益,可能需不断实时调整股指期货数量来进行对冲

- 8 【多选题】某阿尔法对冲基金的经理人目前管理的股票投资组合产品市值为X。该产品的收益率和沪深300指数收益率回归后得到的表达式如下:。该经理人只想赚取阿尔法收益。当时沪深300指数期货合约的点位是Y。以下说法正确的有( )。

- A 、从理论上讲,该股票组合的α值为0.02

- B 、若要获得绝对的阿尔法收益,需将β风险暴露对冲为0

- C 、只需卖出股指期货合约X÷(Y ×300) 份进行对冲,即可获得0.02的阿尔法收益

- D 、为了获取阿尔法收益,可能需不断实时调整股指期货数量来进行对冲

- 9 【多选题】某阿尔法对冲基金的经理人目前管理的股票投资组合产品市值为X。该产品的收益率和沪深300指数收益率回归后得到的表达式如下:。该经理人只想赚取阿尔法收益。当时沪深300指数期货合约的点位是Y。以下说法正确的有( )。

- A 、从理论上讲,该股票组合的α值为0.02

- B 、若要获得绝对的阿尔法收益,需将β风险暴露对冲为0

- C 、只需卖出股指期货合约X÷(Y ×300) 份进行对冲,即可获得0.02的阿尔法收益

- D 、为了获取阿尔法收益,可能需不断实时调整股指期货数量来进行对冲

- 10 【多选题】某阿尔法对冲基金的经理人目前管理的股票投资组合产品市值为X。该产品的收益率和沪深300指数收益率回归后得到的表达式如下:。该经理人只想赚取阿尔法收益。当时沪深300指数期货合约的点位是Y。以下说法正确的有()。

- A 、从理论上讲,该股票组合的α值为0.02

- B 、若要获得绝对的阿尔法收益,需将β风险暴露对冲为0

- C 、只需卖出股指期货合约X÷(Y ×300) 份进行对冲,即可获得0.02的阿尔法收益

- D 、为了获取阿尔法收益,可能需不断实时调整股指期货数量来进行对冲

热门试题换一换

- 某交易者在2月以200点权利金买入一张5月到期,执行价为20000点的香港恒生指数看跌期权并持有到期,若要获利100点(不考虑交易费),则标的物价格为()。

- 标准仓单经()注册有效。

- 根据《期货从业人员管理办法》,参加从业资格考试的人员应符合的条件有( )。

- 若某证券公司受托从事IB业务,则该证券公司应当提供下列服务()。

- 利用基差进行定价交易,是指以商品的()为计价基础,来确定双方买卖现货价格的交易方式。

- 客户下达的交易指令没有( )的时候,期货公司未予拒绝而进行交易造成客户的损失,由期货公司承担赔偿责任。

- 某交易者5月10日在反向市场买入10手7月豆油期货合约的同时卖出10手9月豆油期货合约,建仓时的价差为120元/吨,不久,该交易者将上述合约平仓后获得净盈利10000元(不计手续费等费用),则该交易者平仓时的价差为()元/吨。(豆油期货合约为10吨/手)

- 对投资者了解交易情况的要求,期货从业人员根据相关资料和重要程度,可以选择给予答复。()

- 期货从业人员在进行投资分析或者提出投资建议时,应避免的情形包括()。

- 期货交易所、期货经纪公司,违背受托义务,擅自运用客户资金或者其他委托、信托的财产,情节严重的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,处3年以下有期徒刑或者拘役,并处3万元以上30万元以下罚金。()

亿题库—让考试变得更简单

已有600万用户下载

YQ1yZ