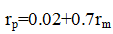

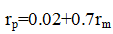

- 多选题某阿尔法对冲基金的经理人目前管理的股票投资组合产品市值为X。该产品的收益率和沪深300指数收益率回归后得到的表达式如下:

。该经理人只想赚取阿尔法收益。当时沪深300指数期货合约的点位是Y。以下说法正确的有( )。

。该经理人只想赚取阿尔法收益。当时沪深300指数期货合约的点位是Y。以下说法正确的有( )。 - A 、从理论上讲,该股票组合的α值为0.02

- B 、若要获得绝对的阿尔法收益,需将β风险暴露对冲为0

- C 、只需卖出股指期货合约X÷(Y ×300) 份进行对冲,即可获得0.02的阿尔法收益

- D 、为了获取阿尔法收益,可能需不断实时调整股指期货数量来进行对冲

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B,D】

;0.02就是α系数,0.7就是β系数。选项C的计算公式错误,还需乘以β系数。

;0.02就是α系数,0.7就是β系数。选项C的计算公式错误,还需乘以β系数。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】目前美国的对冲基金以( )为主。

- A 、公司制

- B 、有限合伙制

- C 、会员制

- D 、无限合伙制

- 2 【判断题】目前美国的对冲基金都是以有限合伙制为主。有限合伙人负责对冲基金的日常管理、投资策略的制定和具体措施,一般合伙人是对冲基金大部分资金的提供者,却不参与任何基金所进行的交易活动及基金的日常管理。

- A 、正确

- B 、错误

- 3 【单选题】目前,对冲基金的组合基金已成为对冲基金行业的一股重要力量,约占对冲基金行业份额的()。

- A 、22%

- B 、30%

- C 、40%

- D 、50%

- 4 【多选题】某阿尔法对冲基金的经理人目前管理的股票投资组合产品市值为X。该产品的收益率和沪深300指数收益率回归后得到的表达式如下:。该经理人只想赚取阿尔法收益。当时沪深300指数期货合约的点位是Y。以下说法正确的有( )。

- A 、从理论上讲,该股票组合的α值为0.02

- B 、若要获得绝对的阿尔法收益,需将β风险暴露对冲为0

- C 、只需卖出股指期货合约X÷(Y ×300) 份进行对冲,即可获得0.02的阿尔法收益

- D 、为了获取阿尔法收益,可能需不断实时调整股指期货数量来进行对冲

- 5 【多选题】 某Alpha对冲基金的经理人目前管理的股票投资组合产品市值为V。该产品的收益率和沪深300指数收益率回归后得到的表达式如下:。该经理人只想赚取Alpha收益。当时沪深300指数期货合约的点位是L。以下说法正确的有( )。

- A 、从理论上讲,该股票组合的Alpha值为0.02

- B 、若要获得绝对的Alpha收益,需将β风险暴露对冲为0

- C 、只需卖出股指期货合约V÷(L ×300) 份进行对冲,即可获得0.02的Alpha 收益

- D 、为了获取Alpha收益,可能需不断实时调整股指期货数量来进行对冲

- 6 【多选题】某阿尔法对冲基金的经理人目前管理的股票投资组合产品市值为X。该产品的收益率和沪深300指数收益率回归后得到的表达式如下:。该经理人只想赚取阿尔法收益。当时沪深300指数期货合约的点位是Y。以下说法正确的有( )。

- A 、从理论上讲,该股票组合的α值为0.02

- B 、若要获得绝对的阿尔法收益,需将β风险暴露对冲为0

- C 、只需卖出股指期货合约X÷(Y ×300) 份进行对冲,即可获得0.02的阿尔法收益

- D 、为了获取阿尔法收益,可能需不断实时调整股指期货数量来进行对冲

- 7 【多选题】某阿尔法对冲基金的经理人目前管理的股票投资组合产品市值为X。该产品的收益率和沪深300指数收益率回归后得到的表达式如下:。该经理人只想赚取阿尔法收益。当时沪深300指数期货合约的点位是Y。以下说法正确的有( )。

- A 、从理论上讲,该股票组合的α值为0.02

- B 、若要获得绝对的阿尔法收益,需将β风险暴露对冲为0

- C 、只需卖出股指期货合约X÷(Y ×300) 份进行对冲,即可获得0.02的阿尔法收益

- D 、为了获取阿尔法收益,可能需不断实时调整股指期货数量来进行对冲

- 8 【多选题】某阿尔法对冲基金的经理人目前管理的股票投资组合产品市值为X。该产品的收益率和沪深300指数收益率回归后得到的表达式如下:。该经理人只想赚取阿尔法收益。当时沪深300指数期货合约的点位是Y。以下说法正确的有( )。

- A 、从理论上讲,该股票组合的α值为0.02

- B 、若要获得绝对的阿尔法收益,需将β风险暴露对冲为0

- C 、只需卖出股指期货合约X÷(Y ×300) 份进行对冲,即可获得0.02的阿尔法收益

- D 、为了获取阿尔法收益,可能需不断实时调整股指期货数量来进行对冲

- 9 【多选题】某阿尔法对冲基金的经理人目前管理的股票投资组合产品市值为X。该产品的收益率和沪深300指数收益率回归后得到的表达式如下:。该经理人只想赚取阿尔法收益。当时沪深300指数期货合约的点位是Y。以下说法正确的有( )。

- A 、从理论上讲,该股票组合的α值为0.02

- B 、若要获得绝对的阿尔法收益,需将β风险暴露对冲为0

- C 、只需卖出股指期货合约X÷(Y ×300) 份进行对冲,即可获得0.02的阿尔法收益

- D 、为了获取阿尔法收益,可能需不断实时调整股指期货数量来进行对冲

- 10 【多选题】某阿尔法对冲基金的经理人目前管理的股票投资组合产品市值为X。该产品的收益率和沪深300指数收益率回归后得到的表达式如下:。该经理人只想赚取阿尔法收益。当时沪深300指数期货合约的点位是Y。以下说法正确的有()。

- A 、从理论上讲,该股票组合的α值为0.02

- B 、若要获得绝对的阿尔法收益,需将β风险暴露对冲为0

- C 、只需卖出股指期货合约X÷(Y ×300) 份进行对冲,即可获得0.02的阿尔法收益

- D 、为了获取阿尔法收益,可能需不断实时调整股指期货数量来进行对冲

热门试题换一换

- 投机者在采取平均买低或平均卖高的策略时,必须以( )为前提。

- 将非平稳时间序列转化为平稳时间序列的方法是()。

- 期货公司授权非本公司人员以本公司的名义从事期货交易行为的,( )应当承担由此产生的民事责任。

- 根据我国刑法,内幕信息、知情人员的范围由()的规定。

- 期货投资者保障基金管理机构应当定期编报保障基金的筹集、管理、使用报告,经会计师事务所审计后,报送()。

- 在会员制期货交易所中,一般都设有总经理、副总经理及其相关的( )等部门。

- 根据模型的检验结果,表明()。

- 中国外汇交易中心外汇牌价为()。

- 吴某为某期货公司的客户,由于经常出差无法参与交易,在该期货公司营业部经理的推荐下,将交易全权委托给营业部员工丁某。不久,吴某发现其账户亏发生巨额亏损,遂向法院提起了诉讼。按照法律规定,本案承担民事赔偿责任的主体为()。

亿题库—让考试变得更简单

已有600万用户下载

W8Yae