-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

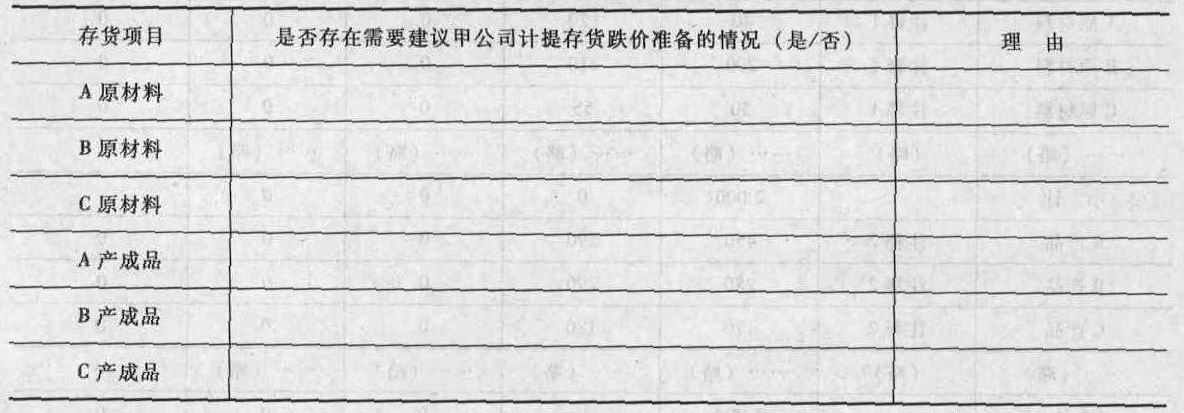

资产减值损失2016年数额不正常,因为预算投资1000万元仓储中心属于政府部门要求拆除的违建项目,资产负债表项目在建工程必然发生减值损失,该事项直接与资产减值损失项目“完整性”认定相关,注册会计师应当提请甲公司估计并补提资产减值损失。

您可能感兴趣的试题

您可能感兴趣的试题

亿题库—让考试变得更简单

已有600万用户下载

yW9W0