- 综合题(主观)

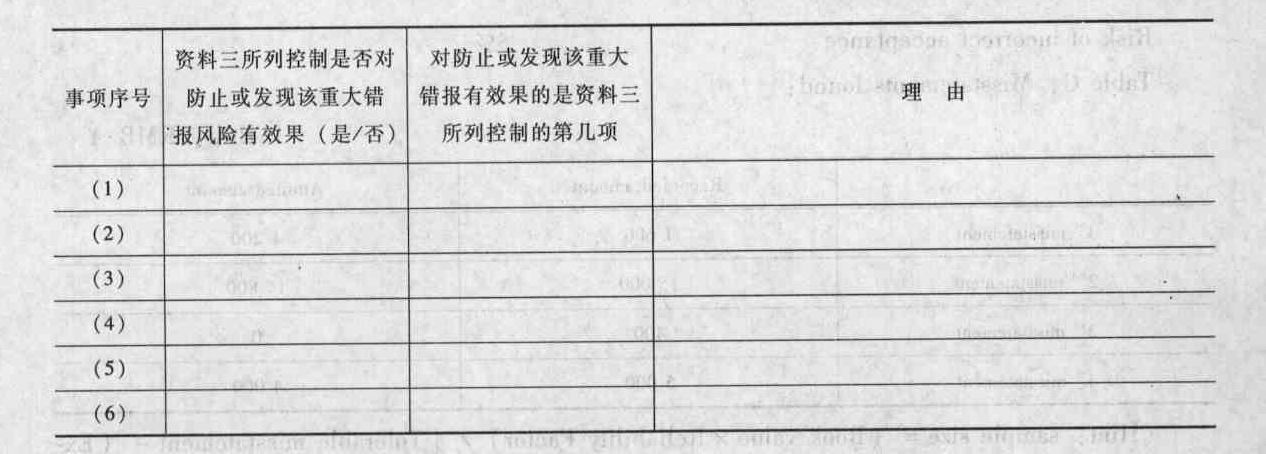

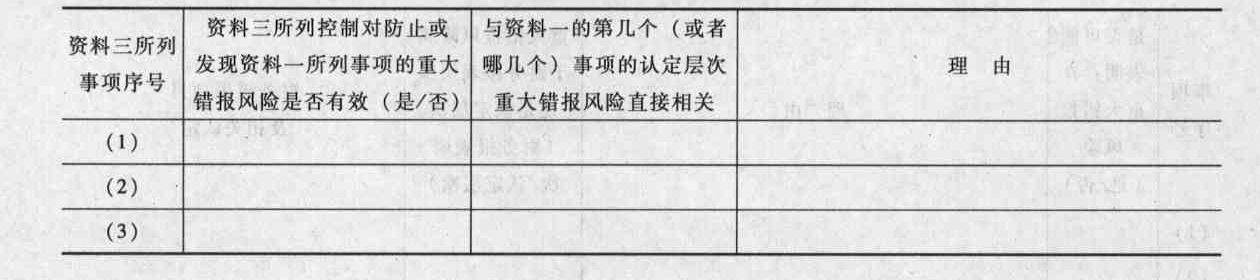

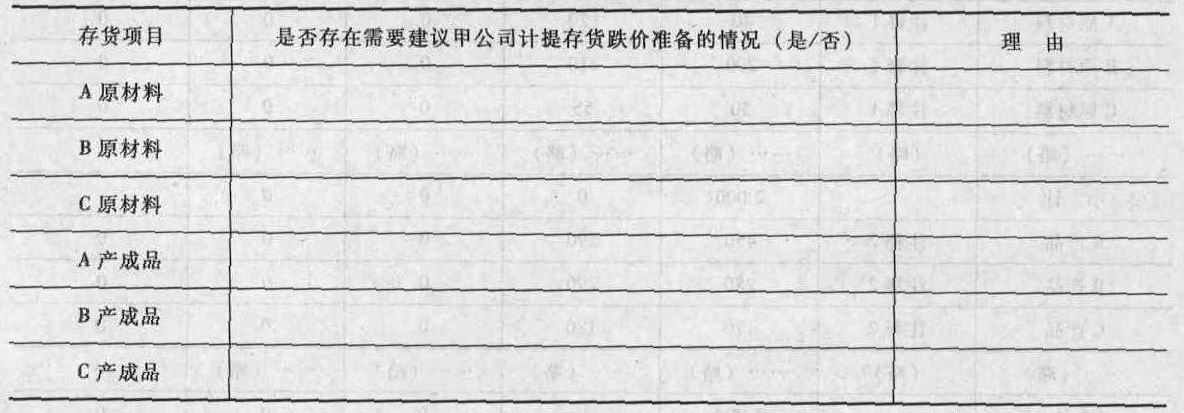

题干:甲公司系ABC会计师事务所的常年审计客户,主要从事电子产品的生产和销售。ABC会计师事务所委派X注册会计师担任甲公司2010年度财务报表审计项目合伙人。在审计存货时,X注册会计师编制了相关工作底稿,部分内容摘录如下:资料一:[002-004-003-000-9787509531471-image/002-004-003-000-9787509531471-001-005.jpg]注释1:A原材料主要用于生产A产品。A原材料2010年末结存数量与2009年末基本保持一致,但结存金额比2009年末有所减少。主要原因是:A原材料供应商从2010年初开始向甲公司提供采购折扣(年末一次性结算)。甲公司在2010年12月31日收到A原材料供应商支付的2010年度采购折扣60万元,并相应冲减A原材料2010年末结存成本60万元。我们检查了采购合同、供应商出具的采购折扣结算明细表以及相关的银行进账单据,没有发现异常。审计处理建议:无须提出审计调整建议。注释2:B原材料主要用于生产B产品。根据B原材料盘点结果,2010年末结存金额未包括于2010年12月31日已入库但尚未收到采购发票的50万元B材料。审计处理建议:已提出审计调整,于2010年末补计已入库的B原材料50万元。注释3:C原材料主要用于生产C产品。根据C原材料盘点结果,2010年末结存金额中有20万元的C原材料在2010年12月31日收到采购发票,但于2011年1月1日才实际收到入库。审计处理建议:已提出审计调整建议,于2010年末冲回尚未收到入库的C原材料20万元。资料二:[002-004-003-000-9787509531471-image/002-004-003-000-9787509531471-001-006.jpg]注释1:A产品是甲公司目前最畅销的产品,2010年平均每月销售约20000件,并且预计2011年的售价和销量都将有所上升。根据A产品盘点结果,2010年结存金额中未包括已于2010年12月31日对外开具销售发票但未发货的1000件产品(成本30万元)。据甲公司销售经理介绍,客户实际于2010年12月31日向甲公司采购共计2000件A产品,甲公司已于2010年12月31日向客户开具2000件的销售发票,并确认销售收入。其中1000件已于2010年12月31日交付客户。由于甲公司仓库于2010年末工作繁忙,剩余1000件实际于2011年1月10日交付客户。甲公司销售经理表示客户知道甲公司延迟发货的安排,且未提出异议。我们检查了甲公司于2010年12月31日开具的销售发票,以及于2011年1月10日的交货记录,没有发现异常。审计处理建议:无须提出审计调整建议。注释2:B产品曾经是甲公司的主要产品之一,但随着A产品的推出,月销量已由2010年1月的约10000件下降至2010年12月的约3000件,并且预计2011年的售价和销量都将继续下跌。事实上,甲公司已于2011年2月初宣布B产品降价10%。2010年12月末销售的1000件B产品(成本为40万元)在2011年1月5日被退回。甲公司相应冲减了2011年1月份的主营业务收入。我们检查了相关销贷退回协议以及2011年1月5日的入库记录,没有发现异常。审计处理建议:已提出审计调整建议,冲回该1000件B产品于2010年度所确认的相关主营业务收入,主营业务成本和应收账款,并相应调整增加2010年末B产品余额40万元。注释3:C产品已于2011年2月起停产。我们对C产品于2010年12月31日的发出计价进行了测试(见索引号(略)),注意到C产品于2010年12月结转主营业务成本所用的单位成本计算有误,导致多转主营业务成本20万元。审计处理建议:已提出审计调整建议,冲回C产品于2010年度多结转的主营业务成本20万元,并相应调整增加2010年末C产品余额20万元。资料三:[002-004-003-000-9787509531471-image/002-004-003-000-9787509531471-001-007.jpg]注释1:原材料可变现净值按照于2010年12月31日的相关原材料市场价格扣除对外转让原材料的预计销售费用和相关税费确定。我们核对了相关原材料供应商于2010年12月31日的报价、预计销售费用和税费的计算表(索引号(略)),没有发现差异。审计处理建议:无须提出审计调整建议。注释2:产成品可变净值按照于2010年12月31日的相关产品销售价格扣除必要销售费用和相关税费确定。我们核对了甲公司相关产品于2010年12月31日的售价目录以及预计销售费用和税费的计算表(索引号(略)),没有发现差异。审计处理建议:无须提出审计调整建议。

题目:针对资料三,结合资料一和资料二,假定不考虑其他条件,指出资料三所列的存货跌价准备审计表的内容存在哪些不当之处。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案原材料可变现净值计算方法不恰当。原材料应当考虑其持有意图,如果是以直接出售为目的,则可以按照原材料的市场价格扣除预计的销售费用和税费来计算。如果是以生产产品为目的,则应当以生产的产品的可变现净值为基础计算确定,因此题目中“原材料可变现净值按照于2010年12月31日的相关原材料市场价格扣除对外转让原材料的预计销售费用和相关税费确定。”方法不适当。

产成品的可变现净值计算不适当。产成品的可变现净值,应当考虑期后情况对产成品可变现净值的影响。B产品期后售价下调,C产品期后停产,都对其可变现净值产生影响。因此题目中“产成品可变现净值按照于2010年12月31日的相关产品销售价格扣除必要销售费用和相关税费确定。”不适当。

您可能感兴趣的试题

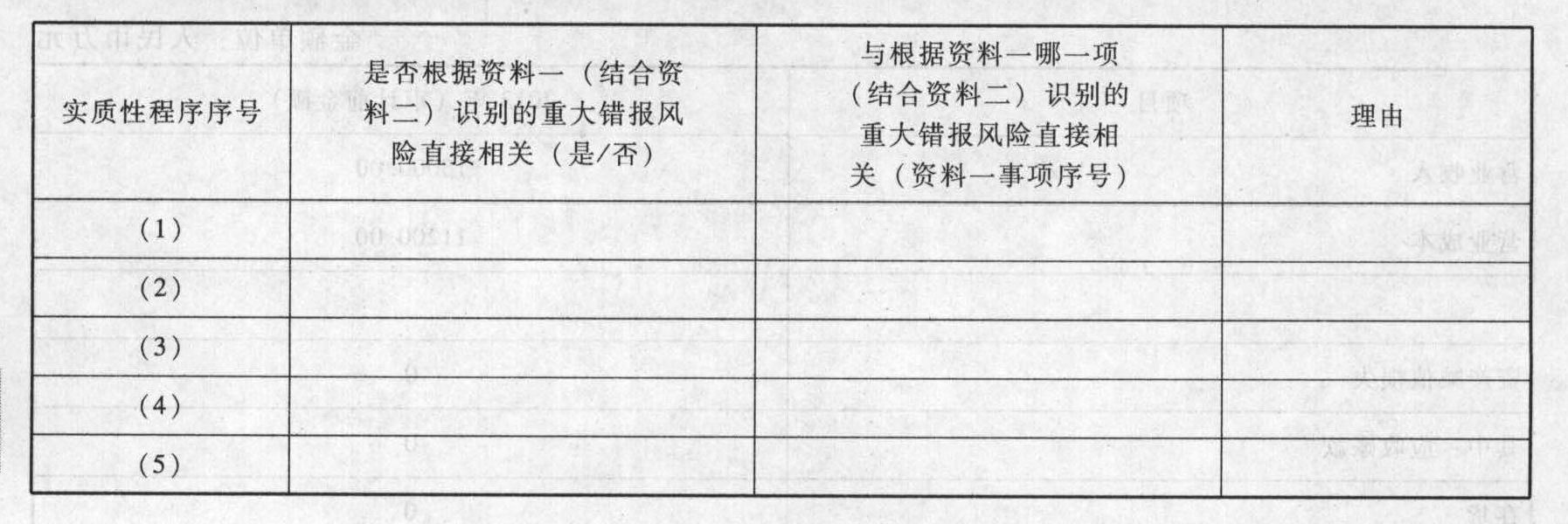

您可能感兴趣的试题- 1 【综合题(主观)】要求: (1)针对资料一中的(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,并说明该风险主要与哪些账务报表项目(仅限于应收账款、存货、固定资产、营业收入、营业成本、管理费用、资产减值损失)的哪些认定相关。将答案直接填入答题卷的相应表格内。 (2)针对资料三中的(1)至(5)项实质性程序,假定不考虑其他条件,逐项指出上述实质性程序与根据资料一(结合资料二)识别的重大错报风险是否直接相关。如果直接相关,指出与根据资料一哪一项(结合资料二)识别的重大错报风险直接相关,并简要说明理由,将答案直接填入答题卷的相应表格内。

- 2 【综合题(主观)】针对资料一(1)至(6)项,结合资料三和资料四,假定不考虑其他条件,请判断资料三所列控制及防止或发现根据资料一识别的认定层次重大错报风险是否有效果。如果有效果,请指出资料三所列控制与识别的认定层次重大错报风险的对应关系,并简要说明理由。

- 3 【综合题(主观)】针对资料一(1)至(7)项,结合资料三和资料四,假定不考虑其他条件,逐项判断资料三所列控制对防止或发现根据资料一识别的认定层次重大错报风险是否有效。如果有效,指出资料三所列控制与资料一的第几个(或者哪几个)事项的认定层次重大错报风险直接相关,并简要说明理由。将答案直接填入相应的表格内。

- 4 【综合题(主观)】针对资料三,结合资料一和资料二,假定不考虑其他条件,针对A原材料、B原材料和C原材料,以及A产品、B产品和C产品,逐项指出是否存在需要建议甲公司计提存货跌价准备的情况,并简要说明理由。将答案直接填入相应的表格内。

- 5 【综合题(主观)】针对资料一(1)至(6)项,结合资料三和资料四,假定不考虑其他条件,请判断资料三所列控制对防止或发现根据资料一识别的认定层次重大错报风险是否有效果。如果有效果,请指出资料三所列控制与识别的认定层次重大错报风险的对应关系,并简要说明理由。请将答案直接填入下表中:

- 6 【综合题(主观)】针对资料三第(1)项至第(5)项,结合资料一和资料二,假定不考虑其他条件,逐项判断资料三所列实质性程发现根据资料一识别的认定层次重大错报风险是否直接有效。如果直接有效,指出资料三所列实质性程序与资料一的第几个事项的认定层次重大错报风险直接相关,简要说明理由,并填列下表。

- 7 【材料分析题】针对资料三,结合资料一和资料二,假定不考虑其他条件,指出资料所列的存货跌价准备审计表的内容存在哪些不当之处。

- 8 【材料分析题】针对资料三,结合资料一和资料二,假定不考虑其他条件,针对A原材料、B原材料和C原材料,以及A产品、B产品和C产品,逐项指出是否存在需要建议甲公司计提存货跌价准备的情况,并简要说明理由。【考点】期末存货价值的确认以及存货跌价准备的计提

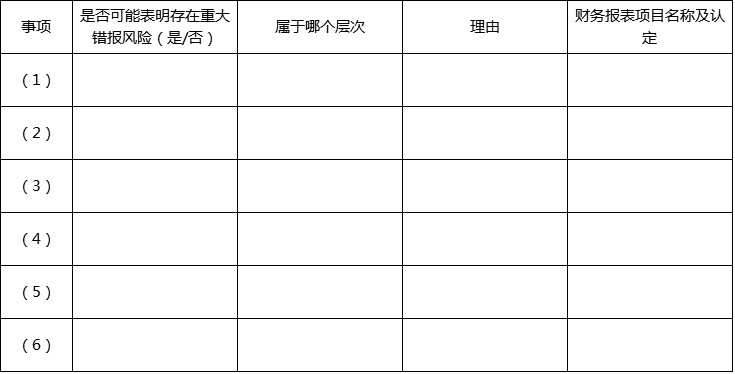

- 9 【综合题(主观)】针对资料一第(1)至(6)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在重大错报风险,简要说明理由,并指明属于财务报表层次还是认定层次。如果属于认定层次,说明该风险主要与哪些财务报表项目(仅限于营业收入、营业外收入、以公允价值计量且其变动计入当期损益的金融资产、应收账款、其他应收款、存货、固定资产、营业成本、销售费用、投资收益)的哪些认定相关。

- 10 【综合题(主观)】要求:针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目(仅限于应收账款、存货、投资性房地产、无形资产、应付职工薪酬、资本公积、营业收入、营业成本、销售费用、管理费用、公允价值变动收益、投资收益、营业外收入)的哪些认定相关(不考虑税务影响)。

热门试题换一换

- 2011年度因该管理用设备折旧产生的递延所得税资产为()万元。

- 股份支付中通常涉及可行权条件,其中业绩条件又可分为市场条件和非市场条件,那么下列属于市场条件的有( )。

- 下列属于《外汇管理条例》适用范围的是( )。

- 下列各项行为中,不需要缴纳土地增值税的有()。

- 银行对客户挂牌人民币对美元汇价实行最大买卖价差幅度管理。当日现汇(钞)最高卖出价与最低买入价区间应当包含当日中国外汇交易中心公布的中间价,并且现汇买卖价差和现钞买卖价差分别不得超过中间价的()。

- 根据对外贸易法律制度的规定,下列关于临时反倾销措施的表述中,正确的有()。

- 以下各项中,符合延期缴纳税款相关规定的有()。

- A 公司拒绝向 F 公司承担票据责任的理由是否成立?并说明理由。

- 编制2×18年的会计分录,并计算2×19年应确认的投资收益。

亿题库—让考试变得更简单

已有600万用户下载

P4MLy