- 材料分析题

题干:甲公司系ABC会计师事务所的常年审计客户,主要从事电子产品的生产和销售。ABC会计师事务所委派X注册会计师担任甲公司2010年度财务报表审计项目合伙人。在审计存货时,X注册会计师编制了相关工作底稿,部分内容摘录如下:资料一:[up/201707/07250b46e07cea7b49dbab44a0d7de8aa080.jpg][up/201707/072599535ce9e76842e180340b65ddf9a4d6.png]资料二:[up/201707/07255423a5a4b0cd4a5cad7f07857b9d4705.jpg][up/201707/0725dbd3b584a04349e481242d92ff275ff5.png]资料三:[up/201707/0725a33e459f449c415cb58707cccc018046.jpg][up/201707/0725f67359e6f03f4c848d7fc2ba8c9d0adc.jpg]

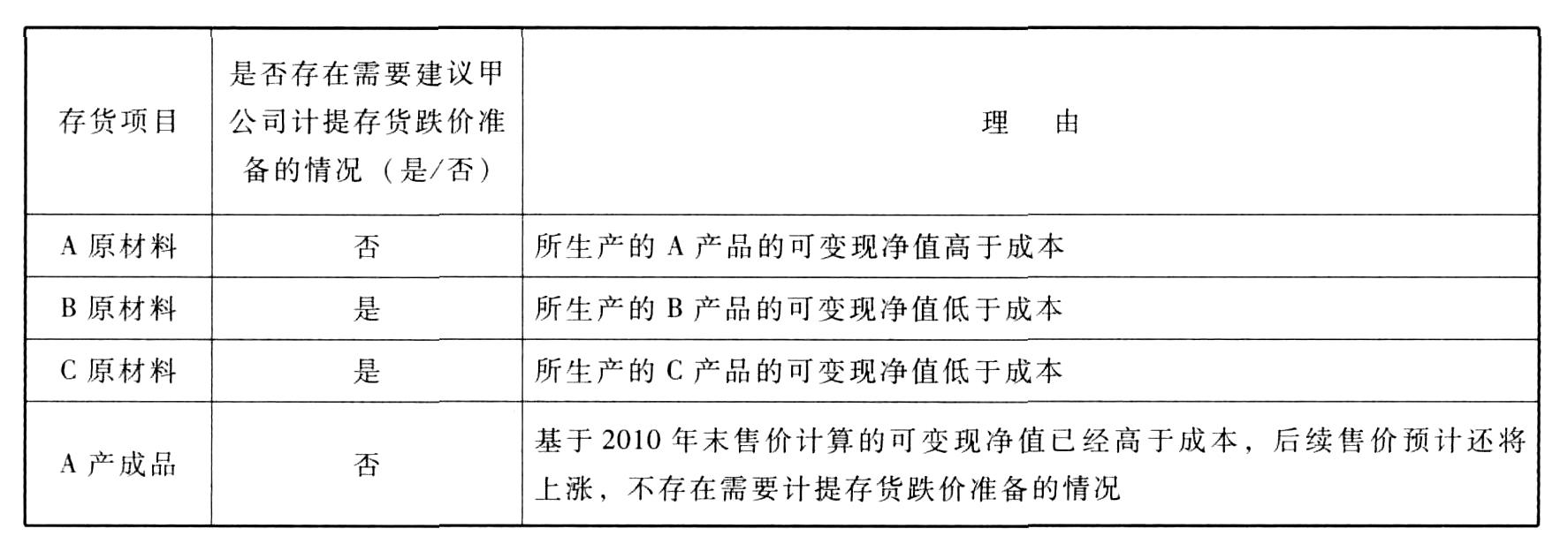

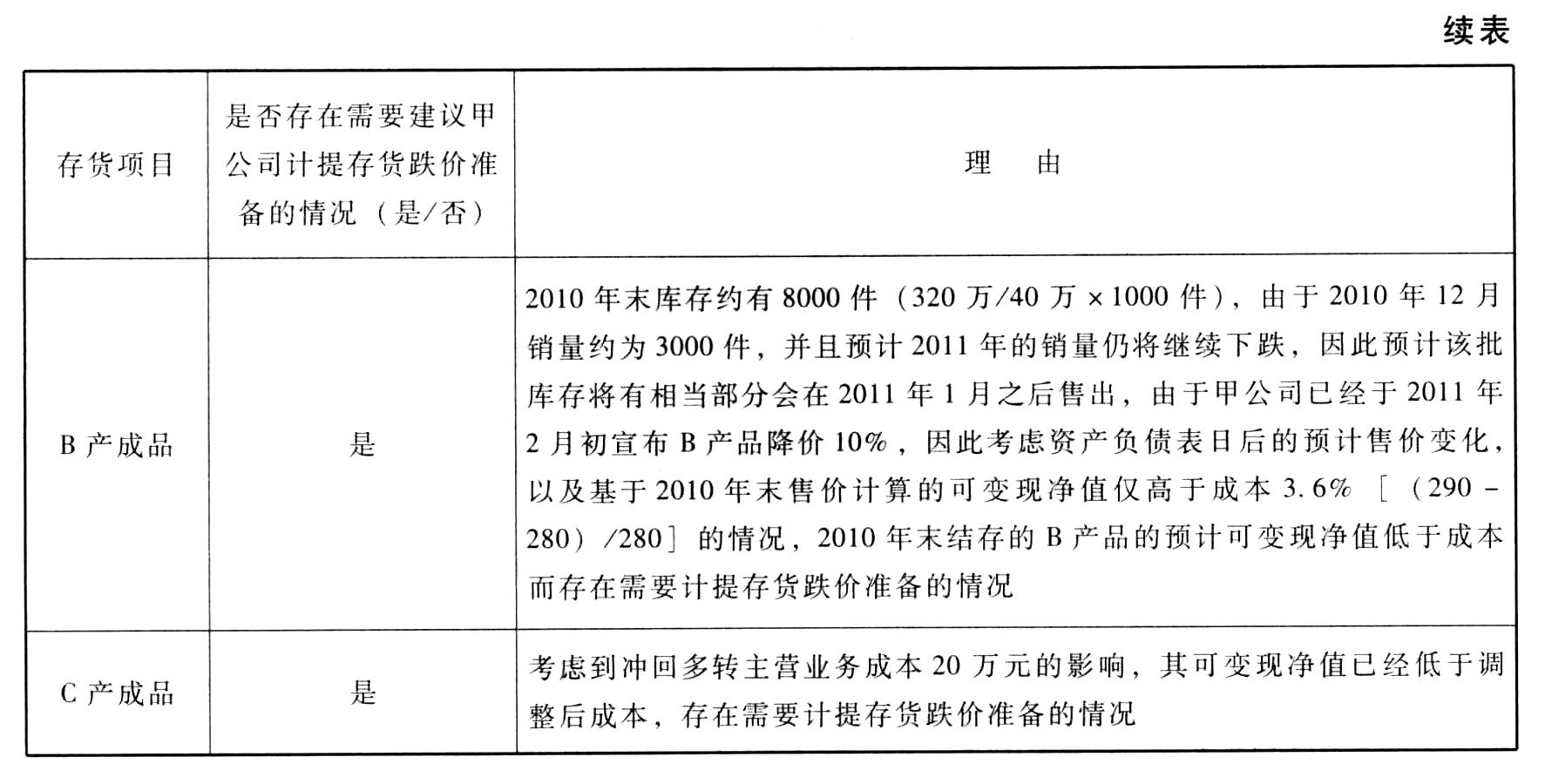

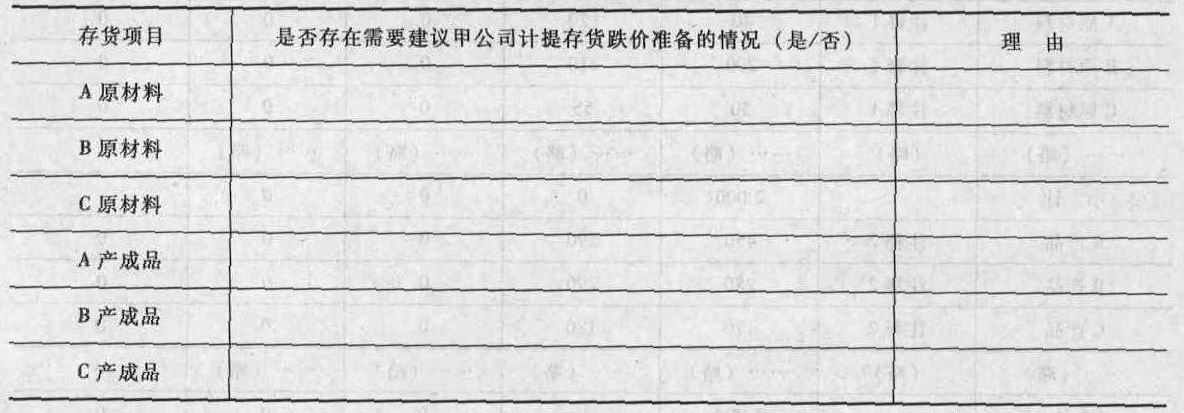

题目:针对资料三,结合资料一和资料二,假定不考虑其他条件,针对A原材料、B原材料和C原材料,以及A产品、B产品和C产品,逐项指出是否存在需要建议甲公司计提存货跌价准备的情况,并简要说明理由。【考点】期末存货价值的确认以及存货跌价准备的计提

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

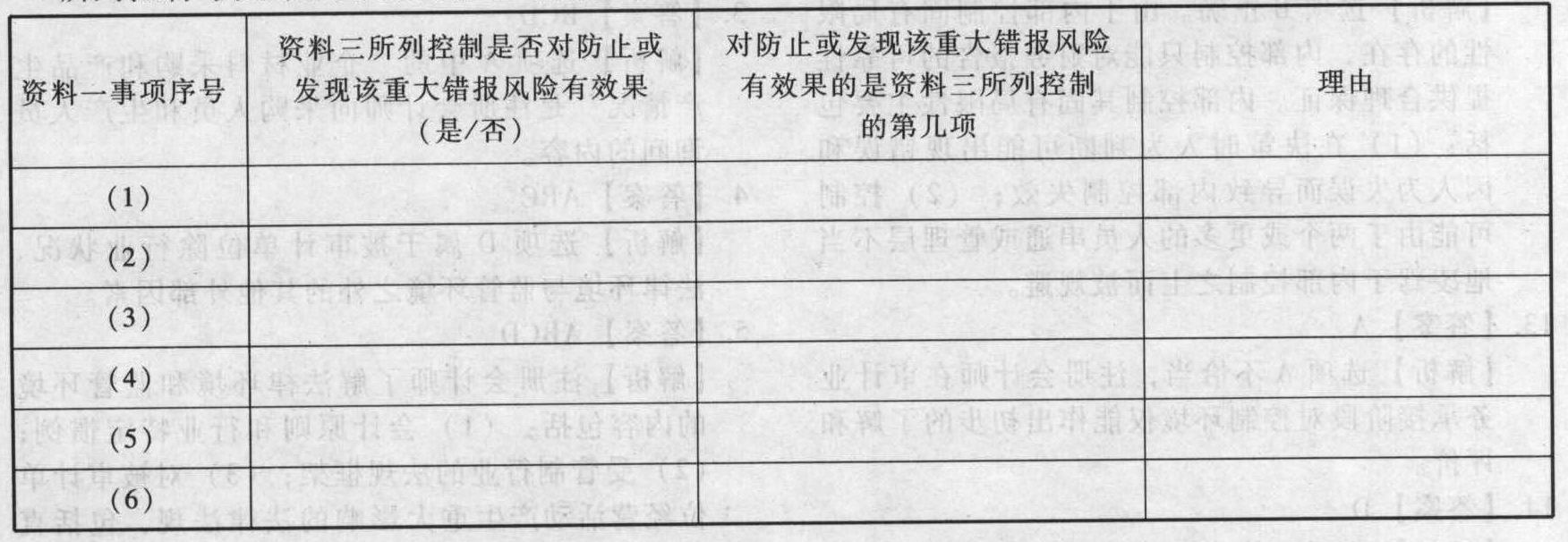

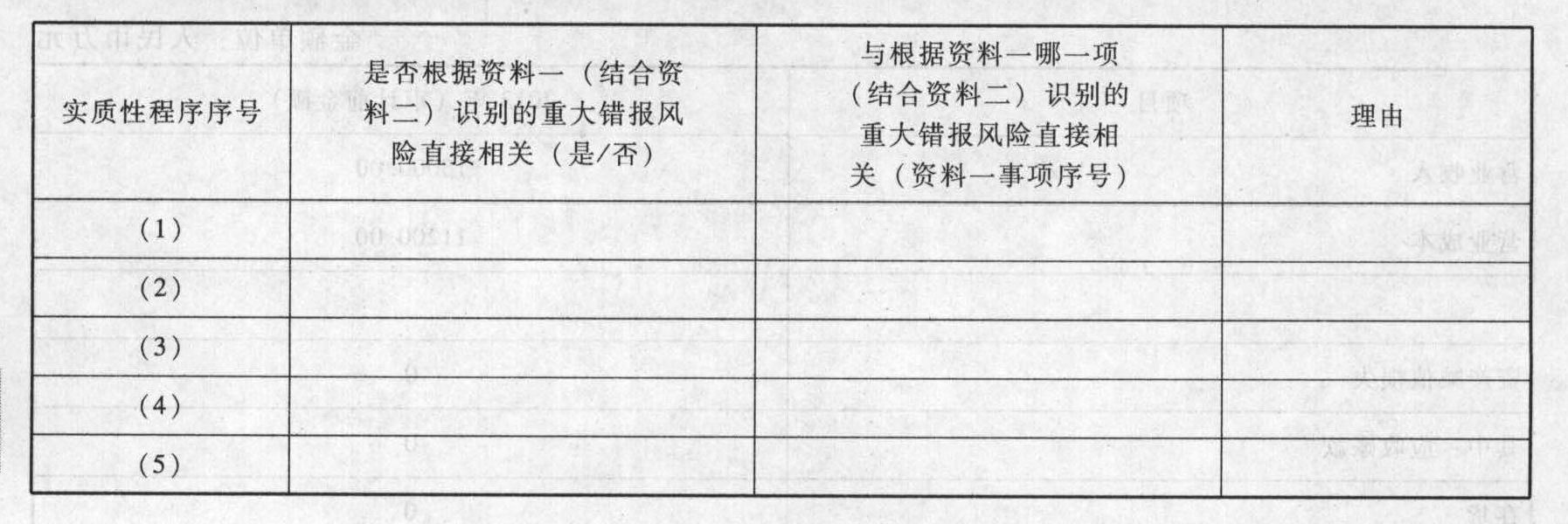

您可能感兴趣的试题- 1 【综合题(主观)】要求: (1)针对资料一中的(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,并说明该风险主要与哪些账务报表项目(仅限于应收账款、存货、固定资产、营业收入、营业成本、管理费用、资产减值损失)的哪些认定相关。将答案直接填入答题卷的相应表格内。 (2)针对资料三中的(1)至(5)项实质性程序,假定不考虑其他条件,逐项指出上述实质性程序与根据资料一(结合资料二)识别的重大错报风险是否直接相关。如果直接相关,指出与根据资料一哪一项(结合资料二)识别的重大错报风险直接相关,并简要说明理由,将答案直接填入答题卷的相应表格内。

- 2 【综合题(主观)】针对资料一(1)至(6)项,结合资料三和资料四,假定不考虑其他条件,请判断资料三所列控制及防止或发现根据资料一识别的认定层次重大错报风险是否有效果。如果有效果,请指出资料三所列控制与识别的认定层次重大错报风险的对应关系,并简要说明理由。

- 3 【综合题(主观)】针对资料一(1)至(7)项,结合资料三和资料四,假定不考虑其他条件,逐项判断资料三所列控制对防止或发现根据资料一识别的认定层次重大错报风险是否有效。如果有效,指出资料三所列控制与资料一的第几个(或者哪几个)事项的认定层次重大错报风险直接相关,并简要说明理由。将答案直接填入相应的表格内。

- 4 【综合题(主观)】针对资料三,结合资料一和资料二,假定不考虑其他条件,指出资料三所列的存货跌价准备审计表的内容存在哪些不当之处。

- 5 【综合题(主观)】针对资料三,结合资料一和资料二,假定不考虑其他条件,针对A原材料、B原材料和C原材料,以及A产品、B产品和C产品,逐项指出是否存在需要建议甲公司计提存货跌价准备的情况,并简要说明理由。将答案直接填入相应的表格内。

- 6 【综合题(主观)】针对资料一(1)至(6)项,结合资料三和资料四,假定不考虑其他条件,请判断资料三所列控制对防止或发现根据资料一识别的认定层次重大错报风险是否有效果。如果有效果,请指出资料三所列控制与识别的认定层次重大错报风险的对应关系,并简要说明理由。请将答案直接填入下表中:

- 7 【综合题(主观)】针对资料三第(1)项至第(5)项,结合资料一和资料二,假定不考虑其他条件,逐项判断资料三所列实质性程发现根据资料一识别的认定层次重大错报风险是否直接有效。如果直接有效,指出资料三所列实质性程序与资料一的第几个事项的认定层次重大错报风险直接相关,简要说明理由,并填列下表。

- 8 【材料分析题】针对资料三,结合资料一和资料二,假定不考虑其他条件,指出资料所列的存货跌价准备审计表的内容存在哪些不当之处。

- 9 【综合题(主观)】针对资料一第(1)至第(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列审计计划是否恰当。如不恰当,简要说明理由。

- 10 【综合题(主观)】针对资料一第(1)至(4)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与资料二所列的哪些财务报表项目(仅限于营业收入、应收账款、投资收益、递延收益、管理费用、应付职工薪酬、预计负债)的哪些认定相关。

热门试题换一换

- 经营者对股东目标的背离表现在道德风险和逆向选择两个方面,下列属于道德风险的是( )。

- 船舶吨税设置了两种税率,包括()。

- 下列各项中,应按照“财产转让所得”项目计征个人所得税的有( )。

- 甲公司2×16年实现利润总额500万元,适用的所得税税率为25%,甲公司当年因发生违法经营被罚款5万元,业务招待费超支10万元,国债利息收入30万元,甲公司2×16年年初“预计负债一产品质量保证”科目余额为25万元,当年提取了产品质量保证费用15万元,当年支付了6万元的产品质量保证费。不考虑其他因素,甲公司2×16年度净利润为()万元。

- 若股票目前市价为10元,执行价格为12元,则下列表述错误的是( )。

- 计算业务招待费支出应调整的应纳税所得额。

- 税款征收方式中的查验征收方式一般适用于( )。

- 下列认定中,与销售信用批准控制相关的是( )。

- 下列情形中,注册会计师认为可能为管理层提供实施舞弊的态度或借口的舞弊风险因素是()。

- 计算2019年企业所得税前可弥补的亏损额。

亿题库—让考试变得更简单

已有600万用户下载

k2qa5