- 简答题

题干:A注册会计师首次接受委托,负责审计上市公司甲集团公司(以下简称甲公司)2015年度财务报表。相关资料如下:资料一:乙公司是甲公司的组成部分。由于乙公司特定性质或情况,可能存在导致甲公司合并财务报表发生重大错报的特别风险,A注册会计师将乙公司确定为甲公司的重要组成部分,拟委托乙公司项目组代表集团项目组代为实施特定审计程序和相关工作。具体包括:(1)代表集团项目组确定乙公司财务报表整体的重要性;(2)按集团项目组要求,针对与可能导致乙公司财务报表发生重大错报相关的一个或多个账户余额、一类或多类交易实施审计;(3)代替集团项目组测试集团项目组预期在集团层面运行有效且正在乙公司实施的控制的有效性。资料二:A注册会计师在审计工作底稿中记载了所了解的甲公司的相关内部控制,部分内容摘录如下:[9787514167207-image/9787514167207-026-044.jpg]资料三:A注册会计师对主营业务收入的发生认定进行审计,编制了审计工作底稿,部分内容摘录如下:[9787514167207-image/9787514167207-026-045.jpg]资料四:审计工作底稿中记载了A注册会计师在审计过程中实施的其他工作。部分内容摘录如下:(1)A注册会计师直接根据会计估计的估计不确定性程度高低确定会计估计是否会导致特别风险。(2)评价内部审计人员能否与注册会计师进行有效沟通时,A注册会计师在确认内部审计人员可以自由地与注册会计师坦诚沟通的基础上,关注了下列内容:1)双方在审计期间内每隔一段适当的时间举行会谈;2)内部审计人员可以通过相关内部审计报告向注册会计师提供建议,并允许其接触相关内部审计报告;3)注册会计师告知内部审计人员可能影响内部审计的所有重大事项。(3)为应对甲公司与其具有支配性影响的关联方之间串通舞弊的风险,A注册会计师拟获取相关关联方交易已经由甲公司恰当授权和批准的审计证据。资料五:因主导产品不符合国家环保要求,政府部门于2015年12月要求甲公司在2016年9月30日前停止生产和销售该类产品。A注册会计师复核了管理层对持续经营能力作出的评估和拟采取的应对措施,认为在编制财务报表时运用持续经营假设是适当的,但可能导致对持续经营能力产生重大疑虑的事项或情况存在重大不确定性。甲公司已在财务报表附注中作出充分披露。要求:

题目:针对资料四中情况(1)至(3),结合资料一,逐项指出A注册会计师的处理是否恰当。如不恰当,简要说明理由,将答案填入下列表格中。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

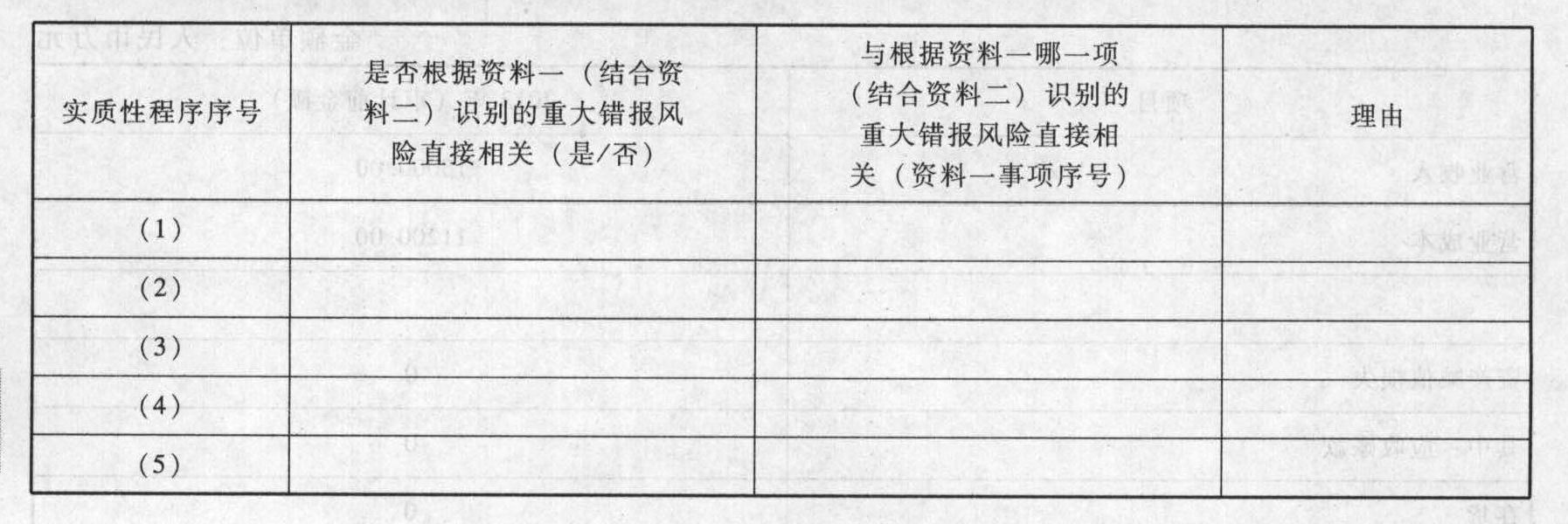

您可能感兴趣的试题- 1 【综合题(主观)】要求: (1)针对资料一中的(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,并说明该风险主要与哪些账务报表项目(仅限于应收账款、存货、固定资产、营业收入、营业成本、管理费用、资产减值损失)的哪些认定相关。将答案直接填入答题卷的相应表格内。 (2)针对资料三中的(1)至(5)项实质性程序,假定不考虑其他条件,逐项指出上述实质性程序与根据资料一(结合资料二)识别的重大错报风险是否直接相关。如果直接相关,指出与根据资料一哪一项(结合资料二)识别的重大错报风险直接相关,并简要说明理由,将答案直接填入答题卷的相应表格内。

- 2 【综合题(主观)】针对资料一(1)至(6)项,结合资料三和资料四,假定不考虑其他条件,请判断资料三所列控制及防止或发现根据资料一识别的认定层次重大错报风险是否有效果。如果有效果,请指出资料三所列控制与识别的认定层次重大错报风险的对应关系,并简要说明理由。

- 3 【综合题(主观)】针对资料一(1)至(7)项,结合资料三和资料四,假定不考虑其他条件,逐项判断资料三所列控制对防止或发现根据资料一识别的认定层次重大错报风险是否有效。如果有效,指出资料三所列控制与资料一的第几个(或者哪几个)事项的认定层次重大错报风险直接相关,并简要说明理由。将答案直接填入相应的表格内。

- 4 【综合题(主观)】针对资料三,结合资料一和资料二,假定不考虑其他条件,指出资料三所列的存货跌价准备审计表的内容存在哪些不当之处。

- 5 【综合题(主观)】针对资料一(1)至(6)项,结合资料三和资料四,假定不考虑其他条件,请判断资料三所列控制对防止或发现根据资料一识别的认定层次重大错报风险是否有效果。如果有效果,请指出资料三所列控制与识别的认定层次重大错报风险的对应关系,并简要说明理由。请将答案直接填入下表中:

- 6 【综合题(主观)】针对资料三第(1)项至第(5)项,结合资料一和资料二,假定不考虑其他条件,逐项判断资料三所列实质性程发现根据资料一识别的认定层次重大错报风险是否直接有效。如果直接有效,指出资料三所列实质性程序与资料一的第几个事项的认定层次重大错报风险直接相关,简要说明理由,并填列下表。

- 7 【综合题(主观)】针对资料三及资料四中所述情况,假定X公司拒绝接受A和B注册会计师的所有建议(如果有),请分别指出A和B注册会计师是否应当在出具的审计报告中对“存货跌价准备计提”和“加工与销售受到严重核污染海产品”这两个事项进行反映以及如何反映,简要说明原因。

- 8 【综合题(主观)】针对资料二中情况(1)~(4),结合资料一,假定各种情况之间互不相关,请逐一指出其中存在的问题,并简要说明理由。

- 9 【材料分析题】针对资料三,结合资料一和资料二,假定不考虑其他条件,指出资料所列的存货跌价准备审计表的内容存在哪些不当之处。

- 10 【材料分析题】针对资料三,结合资料一和资料二,假定不考虑其他条件,针对A原材料、B原材料和C原材料,以及A产品、B产品和C产品,逐项指出是否存在需要建议甲公司计提存货跌价准备的情况,并简要说明理由。【考点】期末存货价值的确认以及存货跌价准备的计提

热门试题换一换

- 下列关于无形资产的表述中,正确的是()。

- 依据我国反垄断法的规定,以下说法中不正确的是( )。

- 根据企业破产法的规定,下列情形中,债权人可以行使抵销权的是()。

- C公司如果承兑了该汇票,能否以其所欠A公司债务只有8万元为由拒绝付款?并说明理由。

- 计算该房地产开发公司销售写字楼应缴纳的土地增值税。

- (6)A银行能否以甲公司账户资金不足为由予以拒绝付款?并说明理由。

- 俱乐部、协会、专业团体等组织的企业文化,基本上属于()。

- A公司主要经营服装,但是目前该行业竞争激烈,利润空间狭窄,为了使企业能够长期稳定发展,公司决定进军电子行业,这体现了()。

- 计算应缴纳的增值税。

亿题库—让考试变得更简单

已有600万用户下载

pj1Qo