- 客观案例题

题干:做市商甲在2016年9月12日接到投资者乙的场外期权询价订单,投资者要求甲提供螺纹钢一个月后到期的看涨期权的价格。当日,期货主力合约RB1701在询价时的价格为2277元/吨,1年期Shibor利率为3.03%。使用B-S-M模型进行定价。

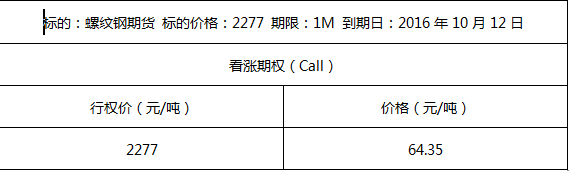

题目:若甲使用过去10天(9月2日-9月11日)RB主力合约的价格数据进行计算,得到年化波动率为23.64%,记为σH。甲给出的报价为: 投资者乙接受报价,以64.35元/吨的价格买入100份螺纹钢看涨期权。10天后,投资者乙向做市商甲申请期权平仓,当日,甲仍以同样方法算出过去10天(9月2日-9月11日)RB主力合约的价格年化收益率为21.65%,记为σR。甲给出的报价为:

投资者乙接受报价,以64.35元/吨的价格买入100份螺纹钢看涨期权。10天后,投资者乙向做市商甲申请期权平仓,当日,甲仍以同样方法算出过去10天(9月2日-9月11日)RB主力合约的价格年化收益率为21.65%,记为σR。甲给出的报价为:  在此过程中,下列说法正确的是()。

在此过程中,下列说法正确的是()。 - A 、σH属于历史波动率

- B 、σR属于隐含波动率

- C 、σH属于实现波动率

- D 、σR属于历史波动率

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

σH属于历史波动率,σR属于实现波动率。历史波动率,即过去真实存在的波动率,是持有期权之前,由标的资产市场价格过去一段时间的历史数据反映。实现波动率是对期权有效期内投资回报率波动程度的度量,是使用持有期权期间的标的价格数据计算而来。隐含波动率是指期权市场投资者在进行期权交易时对实际波动率的认识,而且这种认识已反映在期权的定价过程中。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【客观案例题】若甲使用过去10天(9月2日-9月11日)RB主力合约的价格数据进行计算,得到年化波动率为23.64%,记为σH。甲给出的报价为: 投资者乙接受报价,以64.35元/吨的价格买入100份螺纹钢看涨期权。10天后,投资者乙向做市商甲申请期权平仓,当日,甲仍以同样方法算出过去10天(9月2日-9月11日)RB主力合约的价格年化收益率为21.65%,记为σR。甲给出的报价为: 在此过程中,下列说法正确的是()。

- A 、σH属于历史波动率

- B 、σR属于隐含波动率

- C 、σH属于实现波动率

- D 、σR属于历史波动率

- 2 【客观案例题】 若甲使用过去10天(9月2日-9月11日)RB主力合约的价格数据进行计算,得到年化波动率为23.64%,记为σH。甲给出的报价为:

投资者乙接受报价,以64.35元/吨的价格买入100份螺纹钢看涨期权。10天后,投资者乙向做市商甲申请期权平仓,当日,甲仍以同样方法算出过去10天(9月2日-9月11日)RB主力合约的价格年化收益率为21.65%,记为σR。甲给出的报价为:

投资者乙接受报价,以64.35元/吨的价格买入100份螺纹钢看涨期权。10天后,投资者乙向做市商甲申请期权平仓,当日,甲仍以同样方法算出过去10天(9月2日-9月11日)RB主力合约的价格年化收益率为21.65%,记为σR。甲给出的报价为: 在此过程中,下列说法正确的是()。

在此过程中,下列说法正确的是()。 - A 、σH属于历史波动率

- B 、σR属于隐含波动率

- C 、σH属于实现波动率

- D 、σR属于历史波动率

- 3 【客观案例题】若甲使用过去10天(9月2日-9月11日)RB主力合约的价格数据进行计算,得到年化波动率为23.64%,记为σH。甲给出的报价为: 投资者乙接受报价,以64.35元/吨的价格买入100份螺纹钢看涨期权。10天后,投资者乙向做市商甲申请期权平仓,当日,甲仍以同样方法算出过去10天(9月2日-9月11日)RB主力合约的价格年化收益率为21.65%,记为σR。甲给出的报价为: 在此过程中,下列说法正确的是()。

- A 、σH属于历史波动率

- B 、σR属于隐含波动率

- C 、σH属于实现波动率

- D 、σR属于历史波动率

- 4 【客观案例题】若甲使用过去10天(9月2日-9月11日)RB主力合约的价格数据进行计算,得到年化波动率为23.64%,记为σH。甲给出的报价为:

投资者乙接受报价,以64.35元/吨的价格买入100份螺纹钢看涨期权。10天后,投资者乙向做市商甲申请期权平仓,当日,甲仍以同样方法算出过去10天(9月2日-9月11日)RB主力合约的价格年化收益率为21.65%,记为σR。甲给出的报价为:

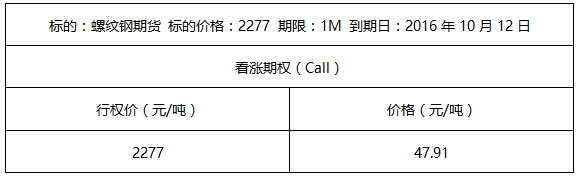

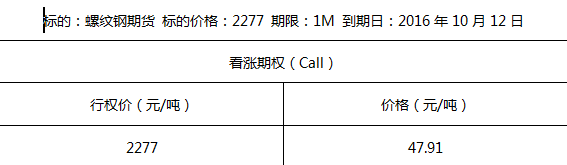

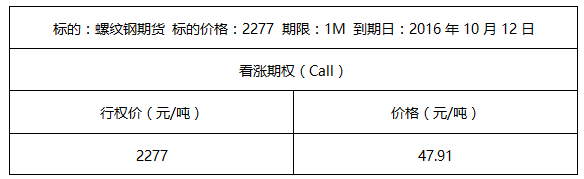

投资者乙接受报价,以64.35元/吨的价格买入100份螺纹钢看涨期权。10天后,投资者乙向做市商甲申请期权平仓,当日,甲仍以同样方法算出过去10天(9月2日-9月11日)RB主力合约的价格年化收益率为21.65%,记为σR。甲给出的报价为:  投资者乙接受该价格,以47.91元/吨价格平仓,则投资者乙的损益为()。

投资者乙接受该价格,以47.91元/吨价格平仓,则投资者乙的损益为()。 - A 、盈利1644元

- B 、亏损1644元

- C 、盈利478元

- D 、亏损478元

- 5 【客观案例题】若甲使用过去10天(9月2日-9月11日)RB主力合约的价格数据进行计算,得到年化波动率为23.64%,记为σH。甲给出的报价为: 投资者乙接受报价,以64.35元/吨的价格买入100份螺纹钢看涨期权。10天后,投资者乙向做市商甲申请期权平仓,当日,甲仍以同样方法算出过去10天(9月2日-9月11日)RB主力合约的价格年化收益率为21.65%,记为σR。甲给出的报价为: 在此过程中,下列说法正确的是()。

- A 、σH属于历史波动率

- B 、σR属于隐含波动率

- C 、σH属于实现波动率

- D 、σR属于历史波动率

- 6 【客观案例题】若甲使用过去10天(9月2日-9月11日)RB主力合约的价格数据进行计算,得到年化波动率为23.64%,记为σH。甲给出的报价为: 投资者乙接受报价,以64.35元/吨的价格买入100份螺纹钢看涨期权。10天后,投资者乙向做市商甲申请期权平仓,当日,甲仍以同样方法算出过去10天(9月2日-9月11日)RB主力合约的价格年化收益率为21.65%,记为σR。甲给出的报价为: 投资者乙接受该价格,以47.91元/吨价格平仓,则投资者乙的损益为()。

- A 、盈利1644元

- B 、亏损1644元

- C 、盈利478元

- D 、亏损478元

- 7 【客观案例题】若甲使用过去10天(9月2日-9月11日)RB主力合约的价格数据进行计算,得到年化波动率为23.64%,记为σH。甲给出的报价为: 投资者乙接受报价,以64.35元/吨的价格买入100份螺纹钢看涨期权。10天后,投资者乙向做市商甲申请期权平仓,当日,甲仍以同样方法算出过去10天(9月2日-9月11日)RB主力合约的价格年化收益率为21.65%,记为σR。甲给出的报价为: 投资者乙接受该价格,以47.91元/吨价格平仓,则投资者乙的损益为()。

- A 、盈利1644元

- B 、亏损1644元

- C 、盈利478元

- D 、亏损478元

- 8 【客观案例题】若甲使用过去10天(9月2日-9月11日)RB主力合约的价格数据进行计算,得到年化波动率为23.64%,记为σH。甲给出的报价为: 投资者乙接受报价,以64.35元/吨的价格买入100份螺纹钢看涨期权。10天后,投资者乙向做市商甲申请期权平仓,当日,甲仍以同样方法算出过去10天(9月2日-9月11日)RB主力合约的价格年化收益率为21.65%,记为σR。甲给出的报价为: 在此过程中,下列说法正确的是()。

- A 、σH属于历史波动率

- B 、σR属于隐含波动率

- C 、σH属于实现波动率

- D 、σR属于历史波动率

- 9 【客观案例题】若甲使用过去10天(9月2日-9月11日)RB主力合约的价格数据进行计算,得到年化波动率为23.64%,记为σH。甲给出的报价为: 投资者乙接受报价,以64.35元/吨的价格买入100份螺纹钢看涨期权。10天后,投资者乙向做市商甲申请期权平仓,当日,甲仍以同样方法算出过去10天(9月2日-9月11日)RB主力合约的价格年化收益率为21.65%,记为σR。甲给出的报价为: 投资者乙接受该价格,以47.91元/吨价格平仓,则投资者乙的损益为()。

- A 、盈利1644元

- B 、亏损1644元

- C 、盈利478元

- D 、亏损478元

- 10 【客观案例题】若甲使用过去10天(9月2日-9月11日)RB主力合约的价格数据进行计算,得到年化波动率为23.64%,记为σH。甲给出的报价为: 投资者乙接受报价,以64.35元/吨的价格买入100份螺纹钢看涨期权。10天后,投资者乙向做市商甲申请期权平仓,当日,甲仍以同样方法算出过去10天(9月2日-9月11日)RB主力合约的价格年化收益率为21.65%,记为σR。甲给出的报价为: 在此过程中,下列说法正确的是()。

- A 、σH属于历史波动率

- B 、σR属于隐含波动率

- C 、σH属于实现波动率

- D 、σR属于历史波动率

热门试题换一换

- 芝加哥期货交易所(CBOT)长期国债期货合约的报价为98-15,表示该合约价值为()美元。

- ()指交易双方以协商确定的汇率交换两种货币,并在交易之时起的两个交易日内进行现汇交割的外汇交易。

- 期货从业人员违反《期货从业人员管理办法》,中国证监会及其派出机构可以( )。

- 对存在或者可能存在违反投资者适当性制度行为的期货公司会员,中国金融期货交易所可以采取的监管措施有( )。

- 某投资者在2月份以300点的权利金买入一张5月到期、执行价格为10500点的恒指看涨期权,同时,他又以200点的权利金买入一张5月到期、执行价格为10000点的恒指看跌期权。若要获利100个点,则标的物价格应为( )。

- 下列关于敏感性分析的说法正确的有()。

- 付息债券的久期等于它的剩余期限。()

- 我国5年期国债期货的可交割国债为合约到期月份首日剩余期限为()年的记账式附息国债。

- 某套利者以63200元/吨的价格买入1手10月份铜期货合约,同时以63000元/吨的价格卖出1手12月铜期货合约。过了一段时间后,将其持有头寸同时平仓,平仓价格分别为63150元/吨和62850元/吨。最终该笔投资( )。(铜期货合约5吨/手)

- 非结算会员对委托回报和成交结果有异议的应及时向()提出。

亿题库—让考试变得更简单

已有600万用户下载

xdO0q