- 客观案例题

题干:做市商甲在2016年9月12日接到投资者乙的场外期权询价订单,投资者要求甲提供螺纹钢一个月后到期的看涨期权的价格。当日,期货主力合约RB1701在询价时的价格为2277元/吨,1年期Shibor利率为3.03%。使用B-S-M模型进行定价。

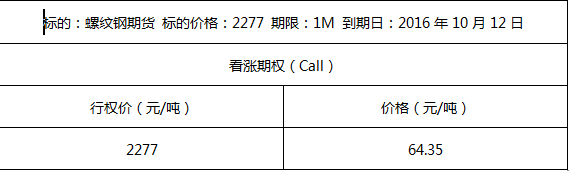

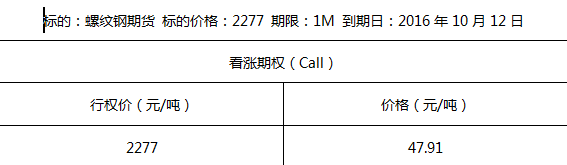

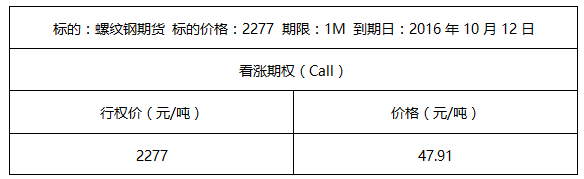

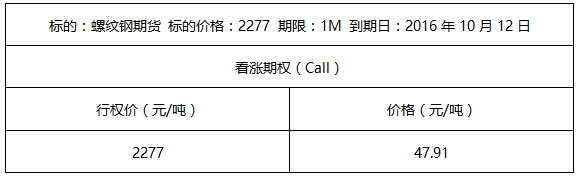

题目: 若甲使用过去10天(9月2日-9月11日)RB主力合约的价格数据进行计算,得到年化波动率为23.64%,记为σH。甲给出的报价为: 投资者乙接受报价,以64.35元/吨的价格买入100份螺纹钢看涨期权。10天后,投资者乙向做市商甲申请期权平仓,当日,甲仍以同样方法算出过去10天(9月2日-9月11日)RB主力合约的价格年化收益率为21.65%,记为σR。甲给出的报价为:

投资者乙接受报价,以64.35元/吨的价格买入100份螺纹钢看涨期权。10天后,投资者乙向做市商甲申请期权平仓,当日,甲仍以同样方法算出过去10天(9月2日-9月11日)RB主力合约的价格年化收益率为21.65%,记为σR。甲给出的报价为: 在此过程中,下列说法正确的是()。

在此过程中,下列说法正确的是()。 - A 、σH属于历史波动率

- B 、σR属于隐含波动率

- C 、σH属于实现波动率

- D 、σR属于历史波动率

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

σH属于历史波动率,σR属于实现波动率。历史波动率,即过去真实存在的波动率,是持有期权之前,由标的资产市场价格过去一段时间的历史数据反映。实现波动率是对期权有效期内投资回报率波动程度的度量,是使用持有期权期间的标的价格数据计算而来。隐含波动率是指期权市场投资者在进行期权交易时对实际波动率的认识,而且这种认识已反映在期权的定价过程中。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【客观案例题】若甲使用过去10天(9月2日-9月11日)RB主力合约的价格数据进行计算,得到年化波动率为23.64%,记为σH。甲给出的报价为:

投资者乙接受报价,以64.35元/吨的价格买入100份螺纹钢看涨期权。10天后,投资者乙向做市商甲申请期权平仓,当日,甲仍以同样方法算出过去10天(9月2日-9月11日)RB主力合约的价格年化收益率为21.65%,记为σR。甲给出的报价为:

投资者乙接受报价,以64.35元/吨的价格买入100份螺纹钢看涨期权。10天后,投资者乙向做市商甲申请期权平仓,当日,甲仍以同样方法算出过去10天(9月2日-9月11日)RB主力合约的价格年化收益率为21.65%,记为σR。甲给出的报价为:  投资者乙接受该价格,以47.91元/吨价格平仓,则投资者乙的损益为()。

投资者乙接受该价格,以47.91元/吨价格平仓,则投资者乙的损益为()。 - A 、盈利1644元

- B 、亏损1644元

- C 、盈利478元

- D 、亏损478元

- 2 【客观案例题】若甲使用过去10天(9月2日-9月11日)RB主力合约的价格数据进行计算,得到年化波动率为23.64%,记为σH。甲给出的报价为:

投资者乙接受报价,以64.35元/吨的价格买入100份螺纹钢看涨期权。10天后,投资者乙向做市商甲申请期权平仓,当日,甲仍以同样方法算出过去10天(9月2日-9月11日)RB主力合约的价格年化收益率为21.65%,记为σR。甲给出的报价为:

投资者乙接受报价,以64.35元/吨的价格买入100份螺纹钢看涨期权。10天后,投资者乙向做市商甲申请期权平仓,当日,甲仍以同样方法算出过去10天(9月2日-9月11日)RB主力合约的价格年化收益率为21.65%,记为σR。甲给出的报价为:  在此过程中,下列说法正确的是()。

在此过程中,下列说法正确的是()。 - A 、σH属于历史波动率

- B 、σR属于隐含波动率

- C 、σH属于实现波动率

- D 、σR属于历史波动率

- 3 【客观案例题】若甲使用过去10天(9月2日-9月11日)RB主力合约的价格数据进行计算,得到年化波动率为23.64%,记为σH。甲给出的报价为: 投资者乙接受报价,以64.35元/吨的价格买入100份螺纹钢看涨期权。10天后,投资者乙向做市商甲申请期权平仓,当日,甲仍以同样方法算出过去10天(9月2日-9月11日)RB主力合约的价格年化收益率为21.65%,记为σR。甲给出的报价为: 在此过程中,下列说法正确的是()。

- A 、σH属于历史波动率

- B 、σR属于隐含波动率

- C 、σH属于实现波动率

- D 、σR属于历史波动率

- 4 【客观案例题】若甲使用过去10天(9月2日-9月11日)RB主力合约的价格数据进行计算,得到年化波动率为23.64%,记为σH。甲给出的报价为: 投资者乙接受报价,以64.35元/吨的价格买入100份螺纹钢看涨期权。10天后,投资者乙向做市商甲申请期权平仓,当日,甲仍以同样方法算出过去10天(9月2日-9月11日)RB主力合约的价格年化收益率为21.65%,记为σR。甲给出的报价为: 投资者乙接受该价格,以47.91元/吨价格平仓,则投资者乙的损益为()。

- A 、盈利1644元

- B 、亏损1644元

- C 、盈利478元

- D 、亏损478元

- 5 【客观案例题】若甲使用过去10天(9月2日-9月11日)RB主力合约的价格数据进行计算,得到年化波动率为23.64%,记为σH。甲给出的报价为: 投资者乙接受报价,以64.35元/吨的价格买入100份螺纹钢看涨期权。10天后,投资者乙向做市商甲申请期权平仓,当日,甲仍以同样方法算出过去10天(9月2日-9月11日)RB主力合约的价格年化收益率为21.65%,记为σR。甲给出的报价为: 投资者乙接受该价格,以47.91元/吨价格平仓,则投资者乙的损益为()。

- A 、盈利1644元

- B 、亏损1644元

- C 、盈利478元

- D 、亏损478元

- 6 【客观案例题】若甲使用过去10天(9月2日-9月11日)RB主力合约的价格数据进行计算,得到年化波动率为23.64%,记为σH。甲给出的报价为: 投资者乙接受报价,以64.35元/吨的价格买入100份螺纹钢看涨期权。10天后,投资者乙向做市商甲申请期权平仓,当日,甲仍以同样方法算出过去10天(9月2日-9月11日)RB主力合约的价格年化收益率为21.65%,记为σR。甲给出的报价为: 在此过程中,下列说法正确的是()。

- A 、σH属于历史波动率

- B 、σR属于隐含波动率

- C 、σH属于实现波动率

- D 、σR属于历史波动率

- 7 【客观案例题】若甲使用过去10天(9月2日-9月11日)RB主力合约的价格数据进行计算,得到年化波动率为23.64%,记为σH。甲给出的报价为: 投资者乙接受报价,以64.35元/吨的价格买入100份螺纹钢看涨期权。10天后,投资者乙向做市商甲申请期权平仓,当日,甲仍以同样方法算出过去10天(9月2日-9月11日)RB主力合约的价格年化收益率为21.65%,记为σR。甲给出的报价为: 在此过程中,下列说法正确的是()。

- A 、σH属于历史波动率

- B 、σR属于隐含波动率

- C 、σH属于实现波动率

- D 、σR属于历史波动率

- 8 【客观案例题】若甲使用过去10天(9月2日-9月11日)RB主力合约的价格数据进行计算,得到年化波动率为23.64%,记为σH。甲给出的报价为: 投资者乙接受报价,以64.35元/吨的价格买入100份螺纹钢看涨期权。10天后,投资者乙向做市商甲申请期权平仓,当日,甲仍以同样方法算出过去10天(9月2日-9月11日)RB主力合约的价格年化收益率为21.65%,记为σR。甲给出的报价为: 投资者乙接受该价格,以47.91元/吨价格平仓,则投资者乙的损益为()。

- A 、盈利1644元

- B 、亏损1644元

- C 、盈利478元

- D 、亏损478元

- 9 【客观案例题】若甲使用过去10天(9月2日-9月11日)RB主力合约的价格数据进行计算,得到年化波动率为23.64%,记为σH。甲给出的报价为: 投资者乙接受报价,以64.35元/吨的价格买入100份螺纹钢看涨期权。10天后,投资者乙向做市商甲申请期权平仓,当日,甲仍以同样方法算出过去10天(9月2日-9月11日)RB主力合约的价格年化收益率为21.65%,记为σR。甲给出的报价为: 在此过程中,下列说法正确的是()。

- A 、σH属于历史波动率

- B 、σR属于隐含波动率

- C 、σH属于实现波动率

- D 、σR属于历史波动率

- 10 【客观案例题】若甲使用过去10天(9月2日-9月11日)RB主力合约的价格数据进行计算,得到年化波动率为23.64%,记为σH。甲给出的报价为: 投资者乙接受报价,以64.35元/吨的价格买入100份螺纹钢看涨期权。10天后,投资者乙向做市商甲申请期权平仓,当日,甲仍以同样方法算出过去10天(9月2日-9月11日)RB主力合约的价格年化收益率为21.65%,记为σR。甲给出的报价为: 投资者乙接受该价格,以47.91元/吨价格平仓,则投资者乙的损益为()。

- A 、盈利1644元

- B 、亏损1644元

- C 、盈利478元

- D 、亏损478元

热门试题换一换

- 国内建立期货市场以来,企业运用套期保值的技术取得了长足的进步,但其在实践中依然存在一定的问题,具体地表现在( )。

- 中国期货业协会和期货交易所依法对期货公司的金融期货结算业务实行自律管理。()

- 执行价格为1280美分/蒲式耳的大豆看涨期权,若此时市场价格为1300美分/蒲式耳,则该期权属于( )。

- 下列关于客户开户和交易编码的申请表述错误的是()。

- 下列主体中,应当遵守国务院期货监督管理机构有关保证金存管监控的规定的有()。

- 一般认为,交易模型的收益风险比在5:1以上时,盈利是比较有把握的。()

- 根据起息日的远近,掉期汇率可分为( )。

- 某套利者利用棕榈油期货进行套利,T0时刻建仓后棕榈油期货价格变化情况如表所示。则平仓时价差缩小的情况有()。

- 期权的权利金主要由()组成。

- 期货投资者保障基金管理机构应当定期编报保障基金的筹集、管理、使用报告,经会计师事务所审计后,报送()。

亿题库—让考试变得更简单

已有600万用户下载

05eKb