- 选择题某投资者拥有一个三种股票组成的投资组合,三种股票的市值均为500万元,投资组合的总价值为1500 万元,假定这三种股票均符合单因素模型,其预期收益率

分别为16%、20%和13%,其对该因素的敏感度

分别为16%、20%和13%,其对该因素的敏感度  分别为0.9、3.1、1.9,若投资者按照下列数据修改投资组合,可以提高预期收益率的组合是()。

分别为0.9、3.1、1.9,若投资者按照下列数据修改投资组合,可以提高预期收益率的组合是()。 - A 、0.1;0. 083:-0.183

- B 、0.2;0.3;-0.5

- C 、0.1;0.07;-0. 07

- D 、0.3;0.4;-0.7

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

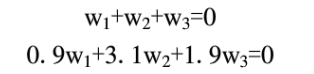

该题考察单因素模型的运用。令三种股票市值比重分别为 ,根据套利组合的条件有:

,根据套利组合的条件有:

上述两个方程有三个变量,故有多种解。A项,令 ,则可解出

,则可解出 。

。

为了检验这个解能 否提高预期收益率,把这个解用式 检验,可得0.1×0. 16+0.083×0.2-0. 183× 0.13=0.881%,由于0.881%为正数,因此可以通过卖出第三种股票274. 5万元(=-0.183X 1500)同时买入第一 种股票150万元(=0.1× 1500)和第二种股票124. 5万元(=0. 083×1500)就能使投资组合的预期收益率提高 0.881%。 同理代入BCD计算,可知三项均不满足套利组合的三个条件。因此该题选A。

检验,可得0.1×0. 16+0.083×0.2-0. 183× 0.13=0.881%,由于0.881%为正数,因此可以通过卖出第三种股票274. 5万元(=-0.183X 1500)同时买入第一 种股票150万元(=0.1× 1500)和第二种股票124. 5万元(=0. 083×1500)就能使投资组合的预期收益率提高 0.881%。 同理代入BCD计算,可知三项均不满足套利组合的三个条件。因此该题选A。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【组合型选择题】 某投资者拥有一个三种股票组成的投资组合,三种股票的市值均为500万元,投资组合的总价值为1500万元,假定这三种股票均符合单因素模型,其预期收益率

分别为 16%、20%和13%,其对该因素的敏感度

分别为 16%、20%和13%,其对该因素的敏感度 分别为0.9、3.1、1.9,若投资者按照下列数据修改投资组合,不能提高预期收益率的组合是()。 Ⅰ. 0.1;0.083;-0.183 Ⅱ.0.2;0.3;-0.5 Ⅲ. 0.1;0.07;-0.07 Ⅳ. 0.3;0.4;-0.7

分别为0.9、3.1、1.9,若投资者按照下列数据修改投资组合,不能提高预期收益率的组合是()。 Ⅰ. 0.1;0.083;-0.183 Ⅱ.0.2;0.3;-0.5 Ⅲ. 0.1;0.07;-0.07 Ⅳ. 0.3;0.4;-0.7 - A 、Ⅰ、Ⅲ

- B 、Ⅰ、Ⅱ、Ⅲ

- C 、Ⅱ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 2 【组合型选择题】 某投资者拥有一个三种股票组成的投资组合,三种股票的市值均为500万元,投资组合的总价值为1500万元,假定这三种股票均符合单因素模型,其预期收益率分别为 16%、20%和13%,其对该因素的敏感度分别为0.9、3.1、1.9,若投资者按照下列数据修改投资组合,不能提高预期收益率的组合是()。 Ⅰ. 0.1;0.083;-0.183 Ⅱ.0.2;0.3;-0.5 Ⅲ. 0.1;0.07;-0.07 Ⅳ. 0.3;0.4;-0.7

- A 、Ⅰ、Ⅲ

- B 、Ⅰ、Ⅱ、Ⅲ

- C 、Ⅱ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 3 【组合型选择题】 某投资者拥有一个三种股票组成的投资组合,三种股票的市值均为500万元,投资组合的总价值为1500万元,假定这三种股票均符合单因素模型,其预期收益率分别为 16%、20%和13%,其对该因素的敏感度分别为0.9、3.1、1.9,若投资者按照下列数据修改投资组合,不能提高预期收益率的组合是()。 Ⅰ. 0.1;0.083;-0.183 Ⅱ.0.2;0.3;-0.5 Ⅲ. 0.1;0.07;-0.07 Ⅳ. 0.3;0.4;-0.7

- A 、Ⅰ、Ⅲ

- B 、Ⅰ、Ⅱ、Ⅲ

- C 、Ⅱ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 4 【组合型选择题】 某投资者拥有一个三种股票组成的投资组合,三种股票的市值均为500万元,投资组合的总价值为1500万元,假定这三种股票均符合单因素模型,其预期收益率分别为 16%、20%和13%,其对该因素的敏感度分别为0.9、3.1、1.9,若投资者按照下列数据修改投资组合,不能提高预期收益率的组合是()。 Ⅰ. 0.1;0.083;-0.183 Ⅱ.0.2;0.3;-0.5 Ⅲ. 0.1;0.07;-0.07 Ⅳ. 0.3;0.4;-0.7

- A 、Ⅰ、Ⅲ

- B 、Ⅰ、Ⅱ、Ⅲ

- C 、Ⅱ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 5 【组合型选择题】 某投资者拥有一个三种股票组成的投资组合,三种股票的市值均为500万元,投资组合的总价值为1500万元,假定这三种股票均符合单因素模型,其预期收益率分别为 16%、20%和13%,其对该因素的敏感度分别为0.9、3.1、1.9,若投资者按照下列数据修改投资组合,不能提高预期收益率的组合是()。 Ⅰ. 0.1;0.083;-0.183 Ⅱ.0.2;0.3;-0.5 Ⅲ. 0.1;0.07;-0.07 Ⅳ. 0.3;0.4;-0.7

- A 、Ⅰ、Ⅲ

- B 、Ⅰ、Ⅱ、Ⅲ

- C 、Ⅱ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 6 【组合型选择题】 某投资者拥有一个三种股票组成的投资组合,三种股票的市值均为500万元,投资组合的总价值为1500万元,假定这三种股票均符合单因素模型,其预期收益率分别为 16%、20%和13%,其对该因素的敏感度分别为0.9、3.1、1.9,若投资者按照下列数据修改投资组合,不能提高预期收益率的组合是()。 Ⅰ. 0.1;0.083;-0.183 Ⅱ.0.2;0.3;-0.5 Ⅲ. 0.1;0.07;-0.07 Ⅳ. 0.3;0.4;-0.7

- A 、Ⅰ、Ⅲ

- B 、Ⅰ、Ⅱ、Ⅲ

- C 、Ⅱ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 7 【组合型选择题】 某投资者拥有一个三种股票组成的投资组合,三种股票的市值均为500万元,投资组合的总价值为1500万元,假定这三种股票均符合单因素模型,其预期收益率分别为 16%、20%和13%,其对该因素的敏感度分别为0.9、3.1、1.9,若投资者按照下列数据修改投资组合,不能提高预期收益率的组合是()。 Ⅰ. 0.1;0.083;-0.183 Ⅱ.0.2;0.3;-0.5 Ⅲ. 0.1;0.07;-0.07 Ⅳ. 0.3;0.4;-0.7

- A 、Ⅰ、Ⅲ

- B 、Ⅰ、Ⅱ、Ⅲ

- C 、Ⅱ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 8 【组合型选择题】 某投资者拥有一个三种股票组成的投资组合,三种股票的市值均为500万元,投资组合的总价值为1500万元,假定这三种股票均符合单因素模型,其预期收益率分别为 16%、20%和13%,其对该因素的敏感度分别为0.9、3.1、1.9,若投资者按照下列数据修改投资组合,不能提高预期收益率的组合是()。 Ⅰ. 0.1;0.083;-0.183 Ⅱ.0.2;0.3;-0.5 Ⅲ. 0.1;0.07;-0.07 Ⅳ. 0.3;0.4;-0.7

- A 、Ⅰ、Ⅲ

- B 、Ⅰ、Ⅱ、Ⅲ

- C 、Ⅱ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 9 【组合型选择题】某投资者拥有一个三种股票组成的投资组合,三种股票的市值均为500万元,投资组合的总价值为1500万元,假定这三种股票均符合单因素模型,其预期收益率分别为 16%、20%和13%,其对该因素的敏感度分别为0.9、3.1、1.9,若投资者按照下列数据修改投资组合,不能提高预期收益率的组合是()。 Ⅰ. 0.1;0.083;-0.183Ⅱ.0.2;0.3;-0.5Ⅲ. 0.1;0.07;-0.07Ⅳ. 0.3;0.4;-0.7

- A 、Ⅰ、Ⅲ

- B 、Ⅰ、Ⅱ、Ⅲ

- C 、Ⅱ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 10 【组合型选择题】某投资者拥有一个三种股票组成的投资组合,三种股票的市值均为500万元,投资组合的总价值为1500万元,假定这三种股票均符合单因素模型,其预期收益率分别为 16%、20%和13%,其对该因素的敏感度分别为0.9、3.1、1.9,若投资者按照下列数据修改投资组合,不能提高预期收益率的组合是()。 Ⅰ. 0.1;0.083;-0.183Ⅱ.0.2;0.3;-0.5Ⅲ. 0.1;0.07;-0.07Ⅳ. 0.3;0.4;-0.7

- A 、Ⅰ、Ⅲ

- B 、Ⅰ、Ⅱ、Ⅲ

- C 、Ⅱ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

热门试题换一换

- 下列关于金融期货和金融期权的说法正确的是( )。Ⅰ.只有金融期货期权,没有金融期权期货Ⅱ.金融期权的买方只有权利没有义务,期权的卖方只有义务没有权利Ⅲ.金融期货交易中双方潜在的盈利和亏损是无限的,金融期权的买方盈利是无限的Ⅳ.金融期货交易双方都需要缴纳保证金,但金融期权的买方不需要缴纳保证金

- ()指利用两种或三种不同的但相互关联的商品之间的期货合约价格差异进行套利。

- 在理财规划中,( )管理的目标是让客户有足够的资金去应付日常生活的开支、建立紧急应变基金去应付突发事件、减少不良资产及增加储蓄的能力,从而建造一个财务健康、安全的生活体系。 I.现金 II.消费 III.支出 IV.债务 V.收入

- 退休规划的误区有()。 I.计划开始太迟 II.对收入和费用的估计太乐观 III.投资过于保守 IV.投资过于激进

- 下面哪些选项是属于国民经济总体指标()。 Ⅰ.工业增加值 Ⅱ.货币供应量 Ⅲ.通货膨胀 Ⅳ.失业率

- 关于上市公司调研的说法,正确的是()。Ⅰ.调研之前要先做好该上市公司的案头分析工作Ⅱ.调研之前要先跟上市公司联系预约,有时还要提交调研提纲Ⅲ.既然是调研,当然包括打探和套取上市公司的内幕敏感信息,以提高服务机构投资者的有效性Ⅳ.调研之后撰写正式报告之前,可以先出具调研提纲发送给投资者,但要保证公平对待所有投资者客户

- 某企业有一张单利计息的带息期票,面额为12000元,票面利率为4%,出票日期为4月15日,6月14日到期(共60天),则到期日的利息为()元。(一年按360天计算)

- 下列表述中,属于自下而上分析流程的有()。Ⅰ.微观—中观—宏观Ⅱ.技术分析—公司分析—基本面分析Ⅲ.公司分析—产业分析—区域经济分析Ⅳ.公司财务及估值分析—行业分析—宏观分析

- 差价的期权一般持有()。Ⅰ.两个看涨期权 Ⅱ.两个看跌期权Ⅲ.一个看涨期权,一个看跌期权 Ⅳ.一个看跌期权

- 董事、监事、高级管理人员执行公司职务时违反法律、行政法规或者公司章程的规定,给公司造成损失,且情况紧急、不立即提起诉讼将会使公司利益受到难以弥补的损害的,下列各股东有权为了公司的利益以自己的名义直接向人民法院提起诉讼的有()。Ⅰ.有限责任公司的股东,连续180天单独持有公司1%的股份 Ⅱ..股份有限公司的股东,连续90天合计持有公司1%的股份Ⅲ.股份有限公司的股东,连续30天单独持有公司10%的股份 Ⅳ.股份有限公司的股东,连续10天单独持有公司3%的股份 Ⅴ.股份有限公司的股东,连续180天合计持有公司1%的股份

亿题库—让考试变得更简单

已有600万用户下载

wXbY4