- 组合型选择题 某投资者拥有一个三种股票组成的投资组合,三种股票的市值均为500万元,投资组合的总价值为1500万元,假定这三种股票均符合单因素模型,其预期收益率

分别为 16%、20%和13%,其对该因素的敏感度

分别为 16%、20%和13%,其对该因素的敏感度 分别为0.9、3.1、1.9,若投资者按照下列数据修改投资组合,不能提高预期收益率的组合是()。 Ⅰ. 0.1;0.083;-0.183 Ⅱ.0.2;0.3;-0.5 Ⅲ. 0.1;0.07;-0.07 Ⅳ. 0.3;0.4;-0.7

分别为0.9、3.1、1.9,若投资者按照下列数据修改投资组合,不能提高预期收益率的组合是()。 Ⅰ. 0.1;0.083;-0.183 Ⅱ.0.2;0.3;-0.5 Ⅲ. 0.1;0.07;-0.07 Ⅳ. 0.3;0.4;-0.7 - A 、Ⅰ、Ⅲ

- B 、Ⅰ、Ⅱ、Ⅲ

- C 、Ⅱ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

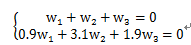

选项C符合题意:令三种股票市值比重分别为 、

、 和

和 。根据套利组合的条件有:

。根据套利组合的条件有: 上述两个方程有三个变量,故有多种解。令

上述两个方程有三个变量,故有多种解。令 ,则可解出

,则可解出 ,

, 。为了检验这个解能否提高预期收益率,把这个解用式子:

。为了检验这个解能否提高预期收益率,把这个解用式子: 检验,可得

检验,可得 ,由于0.881%为正数,因此可以通过卖出第三种股票2745万元(=-0.183×1500)同时买入第一种股票150万元(=0.1×1500)和第二种股票1245万(=0.083×1500)就能使投资组合的预期收益率提高0.881%。同理将其余三项代入计算可得不能提高收益率。

,由于0.881%为正数,因此可以通过卖出第三种股票2745万元(=-0.183×1500)同时买入第一种股票150万元(=0.1×1500)和第二种股票1245万(=0.083×1500)就能使投资组合的预期收益率提高0.881%。同理将其余三项代入计算可得不能提高收益率。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【组合型选择题】 某投资者拥有一个三种股票组成的投资组合,三种股票的市值均为500万元,投资组合的总价值为1500万元,假定这三种股票均符合单因素模型,其预期收益率分别为 16%、20%和13%,其对该因素的敏感度分别为0.9、3.1、1.9,若投资者按照下列数据修改投资组合,不能提高预期收益率的组合是()。 Ⅰ. 0.1;0.083;-0.183 Ⅱ.0.2;0.3;-0.5 Ⅲ. 0.1;0.07;-0.07 Ⅳ. 0.3;0.4;-0.7

- A 、Ⅰ、Ⅲ

- B 、Ⅰ、Ⅱ、Ⅲ

- C 、Ⅱ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 2 【组合型选择题】 某投资者拥有一个三种股票组成的投资组合,三种股票的市值均为500万元,投资组合的总价值为1500万元,假定这三种股票均符合单因素模型,其预期收益率分别为 16%、20%和13%,其对该因素的敏感度分别为0.9、3.1、1.9,若投资者按照下列数据修改投资组合,不能提高预期收益率的组合是()。 Ⅰ. 0.1;0.083;-0.183 Ⅱ.0.2;0.3;-0.5 Ⅲ. 0.1;0.07;-0.07 Ⅳ. 0.3;0.4;-0.7

- A 、Ⅰ、Ⅲ

- B 、Ⅰ、Ⅱ、Ⅲ

- C 、Ⅱ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 3 【组合型选择题】 某投资者拥有一个三种股票组成的投资组合,三种股票的市值均为500万元,投资组合的总价值为1500万元,假定这三种股票均符合单因素模型,其预期收益率分别为 16%、20%和13%,其对该因素的敏感度分别为0.9、3.1、1.9,若投资者按照下列数据修改投资组合,不能提高预期收益率的组合是()。 Ⅰ. 0.1;0.083;-0.183 Ⅱ.0.2;0.3;-0.5 Ⅲ. 0.1;0.07;-0.07 Ⅳ. 0.3;0.4;-0.7

- A 、Ⅰ、Ⅲ

- B 、Ⅰ、Ⅱ、Ⅲ

- C 、Ⅱ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 4 【组合型选择题】 某投资者拥有一个三种股票组成的投资组合,三种股票的市值均为500万元,投资组合的总价值为1500万元,假定这三种股票均符合单因素模型,其预期收益率分别为 16%、20%和13%,其对该因素的敏感度分别为0.9、3.1、1.9,若投资者按照下列数据修改投资组合,不能提高预期收益率的组合是()。 Ⅰ. 0.1;0.083;-0.183 Ⅱ.0.2;0.3;-0.5 Ⅲ. 0.1;0.07;-0.07 Ⅳ. 0.3;0.4;-0.7

- A 、Ⅰ、Ⅲ

- B 、Ⅰ、Ⅱ、Ⅲ

- C 、Ⅱ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 5 【组合型选择题】 某投资者拥有一个三种股票组成的投资组合,三种股票的市值均为500万元,投资组合的总价值为1500万元,假定这三种股票均符合单因素模型,其预期收益率分别为 16%、20%和13%,其对该因素的敏感度分别为0.9、3.1、1.9,若投资者按照下列数据修改投资组合,不能提高预期收益率的组合是()。 Ⅰ. 0.1;0.083;-0.183 Ⅱ.0.2;0.3;-0.5 Ⅲ. 0.1;0.07;-0.07 Ⅳ. 0.3;0.4;-0.7

- A 、Ⅰ、Ⅲ

- B 、Ⅰ、Ⅱ、Ⅲ

- C 、Ⅱ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 6 【组合型选择题】 某投资者拥有一个三种股票组成的投资组合,三种股票的市值均为500万元,投资组合的总价值为1500万元,假定这三种股票均符合单因素模型,其预期收益率分别为 16%、20%和13%,其对该因素的敏感度分别为0.9、3.1、1.9,若投资者按照下列数据修改投资组合,不能提高预期收益率的组合是()。 Ⅰ. 0.1;0.083;-0.183 Ⅱ.0.2;0.3;-0.5 Ⅲ. 0.1;0.07;-0.07 Ⅳ. 0.3;0.4;-0.7

- A 、Ⅰ、Ⅲ

- B 、Ⅰ、Ⅱ、Ⅲ

- C 、Ⅱ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 7 【组合型选择题】 某投资者拥有一个三种股票组成的投资组合,三种股票的市值均为500万元,投资组合的总价值为1500万元,假定这三种股票均符合单因素模型,其预期收益率分别为 16%、20%和13%,其对该因素的敏感度分别为0.9、3.1、1.9,若投资者按照下列数据修改投资组合,不能提高预期收益率的组合是()。 Ⅰ. 0.1;0.083;-0.183 Ⅱ.0.2;0.3;-0.5 Ⅲ. 0.1;0.07;-0.07 Ⅳ. 0.3;0.4;-0.7

- A 、Ⅰ、Ⅲ

- B 、Ⅰ、Ⅱ、Ⅲ

- C 、Ⅱ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 8 【组合型选择题】 某投资者拥有一个三种股票组成的投资组合,三种股票的市值均为500万元,投资组合的总价值为1500万元,假定这三种股票均符合单因素模型,其预期收益率分别为 16%、20%和13%,其对该因素的敏感度分别为0.9、3.1、1.9,若投资者按照下列数据修改投资组合,不能提高预期收益率的组合是()。 Ⅰ. 0.1;0.083;-0.183 Ⅱ.0.2;0.3;-0.5 Ⅲ. 0.1;0.07;-0.07 Ⅳ. 0.3;0.4;-0.7

- A 、Ⅰ、Ⅲ

- B 、Ⅰ、Ⅱ、Ⅲ

- C 、Ⅱ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 9 【组合型选择题】某投资者拥有一个三种股票组成的投资组合,三种股票的市值均为500万元,投资组合的总价值为1500万元,假定这三种股票均符合单因素模型,其预期收益率分别为 16%、20%和13%,其对该因素的敏感度分别为0.9、3.1、1.9,若投资者按照下列数据修改投资组合,不能提高预期收益率的组合是()。 Ⅰ. 0.1;0.083;-0.183Ⅱ.0.2;0.3;-0.5Ⅲ. 0.1;0.07;-0.07Ⅳ. 0.3;0.4;-0.7

- A 、Ⅰ、Ⅲ

- B 、Ⅰ、Ⅱ、Ⅲ

- C 、Ⅱ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- 10 【组合型选择题】某投资者拥有一个三种股票组成的投资组合,三种股票的市值均为500万元,投资组合的总价值为1500万元,假定这三种股票均符合单因素模型,其预期收益率分别为 16%、20%和13%,其对该因素的敏感度分别为0.9、3.1、1.9,若投资者按照下列数据修改投资组合,不能提高预期收益率的组合是()。 Ⅰ. 0.1;0.083;-0.183Ⅱ.0.2;0.3;-0.5Ⅲ. 0.1;0.07;-0.07Ⅳ. 0.3;0.4;-0.7

- A 、Ⅰ、Ⅲ

- B 、Ⅰ、Ⅱ、Ⅲ

- C 、Ⅱ、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

热门试题换一换

- 关于特雷诺(Treynor)指数,下列说法正确的有()。I.Treynor指数中的风险由β系数来测定II.Treynor指数值由每单位风险获得的风险溢价来计算III.一个证券组合的Treynor指数由E(r)-β平面上连接证券组合与无风险证券的直线的斜率IV.如果组合的Treynor指数大于证券市场线的斜率,组合的绩效好于市场绩效,这时组合位于证券市场线的下方

- 下列()属于家庭收支预算中专项支出预算项目的内容。

- 遗产安排属于客户证券投资理财的()。

- 下列关于发布研究报告的业务管理制度的相关规定的说法中,正确的有( )。 Ⅰ.发布证券研究报告的证券公司、证券投资咨询机构,应当设立专门研究部门或者子公司 Ⅱ.应建立健全业务管理制度 Ⅲ.从事发布证券研究报告业务的相关人员可以同时从事证券自营业务 Ⅳ.对发布证券研究报告行为及相关人员实行集中统一管理

- 技术分析是以()为研究基础,认为市场上的一切行为都反映在价格变动中。 Ⅰ.股价 Ⅱ.交易量 Ⅲ.宏观经济基本经济数据 Ⅳ.行业基本经济数据

- 债券指数化投资的动机有()。 Ⅰ.经验证据表明积极型的债券投资组合的业绩并不好 Ⅱ.与积极型债券组合管理相比,指数化组合管理所收取的管理费用更低 Ⅲ.选择指数化债券投资策略,有助于基金发起人增强对基金经理的控制力 Ⅳ.与积极型债券组合管理相比,指数化组合管理的收益更高、风险更小

- 对于利用期货产品的套期保值,下列表述正确的是()。Ⅰ.套期保值是一种以规避期货价格风险为目的的交易行为Ⅱ.套期保值可以规避利率风险Ⅲ.套期保值可以规避信用风险Ⅳ.套期保值可以规避汇率风险

亿题库—让考试变得更简单

已有600万用户下载

dakMQ