- 多选题

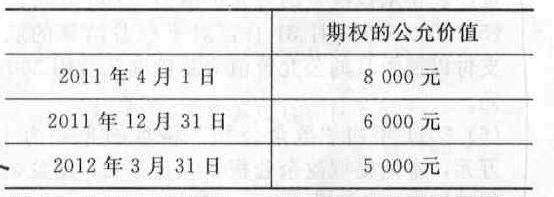

题干:甲公司于2011年4月1日向乙公司发行以自身普通股为标的的看涨期权。该期权合同内容如下:(1)合同签订日为2011年4月1日。(2)行权日(欧式期权)为2012年3月31日。(3)2011年3月1日每股市价为118元。(4)2011年12月31日每股市价为125元。(5)2012年3月31日每股市价为125元。(6)2012年3月31日应支付的固定行权价格为120元。(7)期权合同中的普通股数量为1000股。(8)乙公司行使了该看涨期权,甲公司以现金净额方式进行结算。

题目: 甲公司发行以自身普通股为标的的看涨期权,下列会计处理正确的有()。

甲公司发行以自身普通股为标的的看涨期权,下列会计处理正确的有()。 - A 、2011年4月1日,确认发行的看涨期权公允价值为8 000元

- B 、2011年12月31日,确认发行的看涨期权公允价值减少2 000元

- C 、2012年3月31日,确认发行的看涨期权公允价值减少1 000元

- D 、2012年3月31日,乙公司行使了该看涨期权,甲公司支付价款5 000元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B,C,D】

会计处理如下:

①2011年4月1日,确认发行的看涨期权借:银行存款8 000贷:衍生工具-看涨期权8 000

②2011年12月31日,确认期权公允价值减少借:衍生工具看涨期权 2 000贷:公允价值变动损益 2000借:衍生工具看涨期权 1 000贷:公允价值变动损益 1 000

④乙公司行使了该看涨期权,合同以现金净额方式进行结算。甲公司有义务向乙公司交付1 25 000(125×1 000)元,并从乙公司收取120 000(120×1 000)元,甲公司实际支付净额为5 000元。反映看涨期权结算的账务处理如下:借:衍生工具看涨期权 5 000贷:银行存款 5 000

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某公司原发行普通股300000股,拟发放45000股股票股利。已知原每股盈余为3.68元,假设盈利总额不变,则发放股票股利后的每股盈余将为()元。

- A 、3.2

- B 、3.68

- C 、6.6

- D 、0.15

- 2 【单选题】以股票为标的物的看涨期权与认股权证相比下列表述中不正确的是( )。

- A 、看涨期权执行时,其股票来自二级市场,而当认股权执行时,股票是新发股票

- B 、认股权证的执行会稀释每股收益和股价,看涨期权不存在稀释问题

- C 、看涨期权时间短,认股权证期限长

- D 、看涨期权具有选择权,认股权证到期要行权

- 3 【多选题】认股权证与以股票为标的物的看涨期权相比的相同点在于( )。

- A 、它们均以股票为标的资产,其价值随股票价格变动

- B 、它们在到期前均可以选择执行或不执行,具有选择权

- C 、它们都有一个固定的执行价格

- D 、权利的执行会引起股份数的增加,从而稀释每股收益和股价

- 4 【多选题】有一股股票的欧式看涨期权,标的股票执行价格为25元,1年后到期,期权价格为2元,若到期日股票市价为30元,则下列计算正确的有( )。

- A 、空头期权到期日价值为-5元

- B 、多头期权到期日价值5元

- C 、买方期权净损益为3元

- D 、卖方期权净损益为-2元

- 5 【单选题】以股票为标的物的看涨期权与认股权证相比下列表述中不正确的是()。

- A 、看涨期权执行时,其股票来自二级市场,而当认股权执行时,股票是新发股票

- B 、认股权证的执行会稀释每股收益和股价,看涨期权不存在稀释问题

- C 、看涨期权时间短,认股权证期限长

- D 、看涨期权具有选择权,认股权证到期要行权

- 6 【多选题】认股权证与以股票为标的物的看涨期权相比的相同点在于()。

- A 、它们均以股票为标的资产,其价值随股票价格变动

- B 、它们在到期前均可以选择执行或不执行,具有选择权

- C 、它们都有一个固定的执行价格

- D 、权利的执行会引起股份数的增加,从而稀释每股收益和股价

- 7 【计算分析题】假设有1股以该股票为标的资产的看涨期权,到期时间为6个月,分为三期,即每期2个月,年无风险利率为6%,确定每期股价变动乘数、上行百分比和下行百分比、上行概率和下行概率;

- 8 【单选题】以股票为标的物的看涨期权与认股权证相比,下列表述中不正确的是( )。

- A 、看涨期权执行时,其股票来自二级市场,而当认股权执行时,股票是新发股票

- B 、认股权证的执行会稀释每股收益和股价,看涨期权不存在稀释问题

- C 、看涨期权时间短,认股权证期限长

- D 、看涨期权具有选择权,认股权证到期要行权

- 9 【单选题】以某公司股票为标的资产的欧式看涨期权的执行价格是60元,期限1年,目前该股票的价格是50元,期权费为5元。到期日该股票的价格是70元。则抛补看涨期权组合的净损益为()元。

- A 、20

- B 、15

- C 、-5

- D 、0

- 10 【单选题】有一项看涨期权,标的股票的当前市价为15元,执行价格为18元,到期日为1年后的同一天,期权价格为2元,若到期日股票市价为21元,则下列计算错误的是()。

- A 、期权空头到期价值为-3元

- B 、期权多头到期价值3元

- C 、买方期权到期净损益为1元

- D 、卖方到期净损益为-2元

热门试题换一换

- ABC公司股票的当前市价为60元,市场上有以该股票为标的资产的期权交易。已知该股票的到期时间为半年、执行价格为70元,看涨期权价格为4元,看跌期权价格为3元。要求:(1)就以下几种互不相关的情况,分别计算期权的到期日价值和净损益。①购买1股该股票的看涨期权,到期日股票市价为76元;②购买1股该股票的看跌期权,到期日股票市价为80元;③出售1股该股票的看涨期权,到期日股票市价为64元;④出售1股该股票的看跌期权,到期日股票市价为60元;(2)指出(1)中各种情况下净损益的特点,如果存在最大值或最小值,请计算出其具体数值。

- 计算企业税前扣除的销售费用合计;

- 评价投资方案的静态投资回收期指标的主要缺点有( )。

- 对经理信息系统(EIS)定义理解正确的有( )。

- 已知某投资项目的筹建期为2年,筹建期的固定资产投资为600万元,增加的营运资本为400万元,经营期前4年每年的现金净流量为220万元,经营期第5年和第6年的现金净流量分别为140万元和240万元,则该项目包括筹建期的静态投资回收期为( )年。

- 假设2013年的净经营资产净利率为20%,税后利息率为5%,净财务杠杆为40%,利用因素分析法依次分析净经营资产净利率、税后利息率和净财务杠杆变动对权益净利率的影响。

- 不考虑其他因素,下列关于合营安排的表述中,正确的有()。

- 如果注册会计师与治理层之间的双向沟通不充分,并且这种情况得不到解决,下列有关注册会计师采取的措施中,错误的是( )。

- 15.下列关于注册会计师在临近审计结束时运用分析程序的说法中,错误的是( )。

亿题库—让考试变得更简单

已有600万用户下载

w14RV