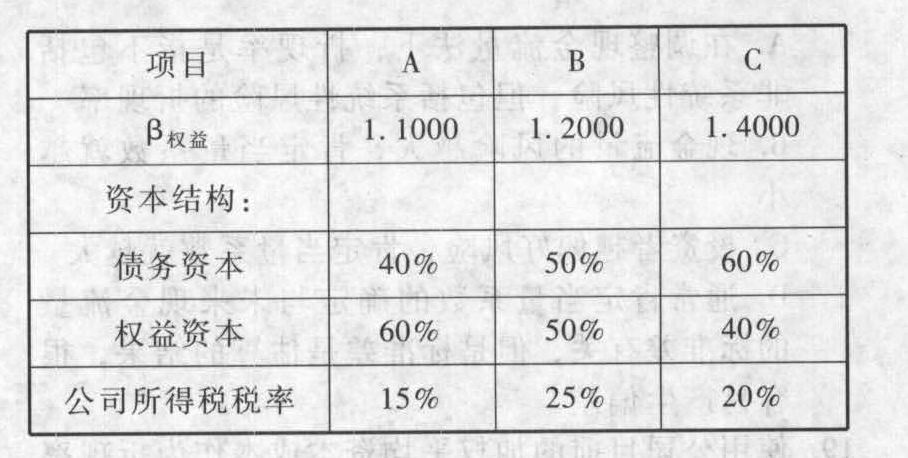

- 综合题(主观)W公司是一家钢铁生产企业。最近公司准备投资建设一个汽车制造厂。公司财务人员对三家已经上市的汽车生产企业A、B、C进行了分析,相关财务数据如下:

W公司税前债务资本成本是10%,预计继续增加借款不会发生明显变化;公司所得税税率是25%;公司目标资本结构是权益资本占60%,债务资本占40%。该公司投资项目评价采用实体现金流量法。当前的无风险收益率是5%,平均风险收益率是10%。要求:计算评价汽车制造厂建设项目的必要报酬率(计算时β值取小数点后4位)。

W公司税前债务资本成本是10%,预计继续增加借款不会发生明显变化;公司所得税税率是25%;公司目标资本结构是权益资本占60%,债务资本占40%。该公司投资项目评价采用实体现金流量法。当前的无风险收益率是5%,平均风险收益率是10%。要求:计算评价汽车制造厂建设项目的必要报酬率(计算时β值取小数点后4位)。

扫码下载亿题库

精准题库快速提分

参考答案

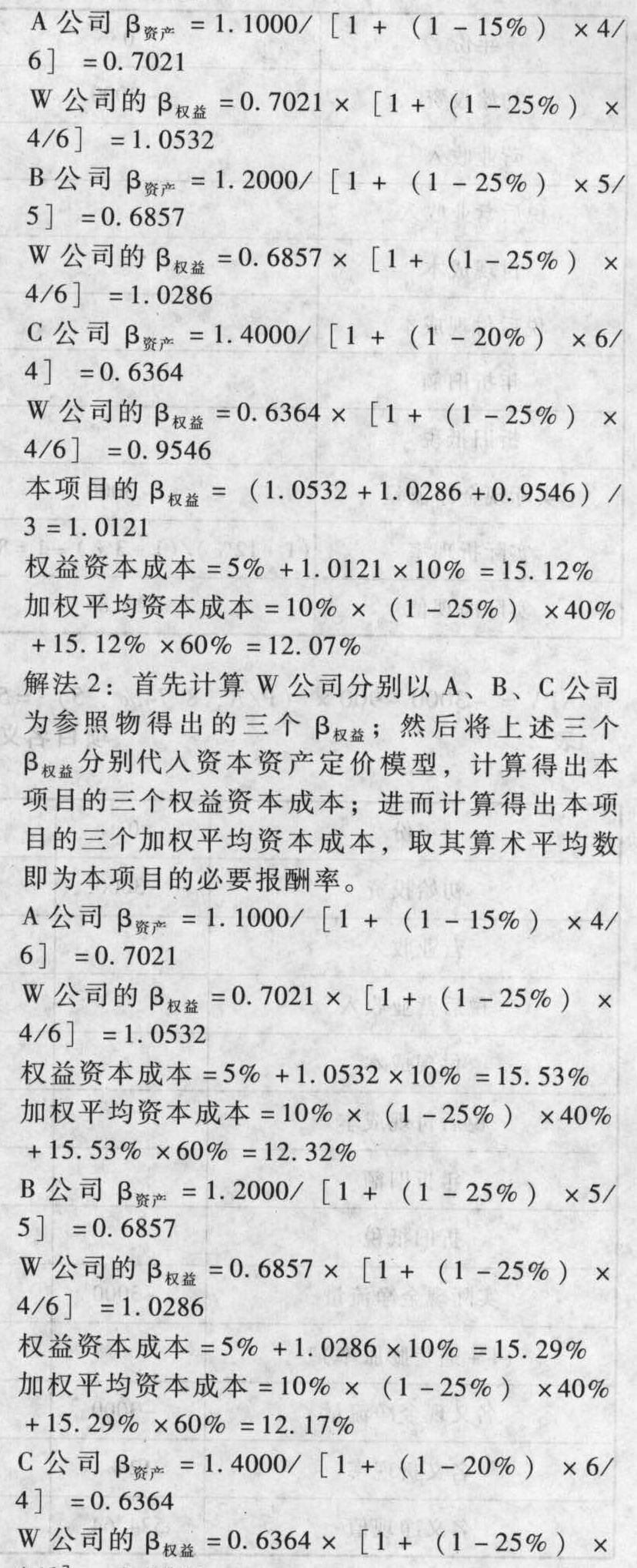

参考答案由于该公司投资项目评价采用实体现金流量法,所以,折现率应采用加权平均资本成本。计算该项目的必要报酬率,也就是计算该项目的加权平均资本成本。解法1:首先计算W公司分别以A、B、C公司 产定价模型计算得出本项目的权益资本成本;最后计算得出本项目的加权平均资本成本(即项目的必要报酬率)。

产定价模型计算得出本项目的权益资本成本;最后计算得出本项目的加权平均资本成本(即项目的必要报酬率)。 4/6]=0.9546权益资本成本=5%+0.9546×10%=14.55%加权平均资本成本=10%×(1-25%)×40%+14.55%×60%=11.73%。本项目的必要报酬率=(12.32%+12.17%+11.73%)/3=12.07%。

4/6]=0.9546权益资本成本=5%+0.9546×10%=14.55%加权平均资本成本=10%×(1-25%)×40%+14.55%×60%=11.73%。本项目的必要报酬率=(12.32%+12.17%+11.73%)/3=12.07%。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】甲公司是一家家电生产企业,最近公司准备投资建设一个炼油厂,共分两期进行,第一期于2011年4月12日开始投资,建设起点投资固定资产6000万元,使用寿命为5年,五年后的变现收入为400万元(与税法规定相同),计划2012年4月12日投产,投产日需垫支500万元的营运资本,每年的营业收入为1600万元,营业成本(含折旧)为营业收入的75%,适用的所得税税率为25%。第二期项目计划于2014年4月12日投资,建设起点投资固定资产5000万元,无筹建期,使用寿命为五年,五年后的变现收入为100万元(与税法规定相同),建设起点垫支150万元的营运资本,预计每年的营业收入为2000万元,营业成本(含折旧)为营业收入的70%。假设乙公司为炼油行业的可比企业,适用的所得税税率为15%,权益乘数为1.6,权益的贝塔值为1.8,甲公司目标资本结构为产权比率0.8。无风险报酬率为4%,股票市场平均收益率为10%;甲公司税后债务资本成本为5%。固定资产折旧按直线法计提。

要求:(1)计算该项目的加权平均资本成本(百分数取整);(2)分别计算第一期项目和第二期项目不考虑期权的净现值;(3)假设项目现金流量的标准差为30%,采用布莱克-斯科尔斯期权定价模型计算考虑期权的第一期项目的净现值,并评价投资第一期项目是否有利。

要求:(1)计算该项目的加权平均资本成本(百分数取整);(2)分别计算第一期项目和第二期项目不考虑期权的净现值;(3)假设项目现金流量的标准差为30%,采用布莱克-斯科尔斯期权定价模型计算考虑期权的第一期项目的净现值,并评价投资第一期项目是否有利。

- 2 【多选题】金铁公司主业为钢铁产业。近些年国内钢铁行业盈利持续下滑,为扩大企业利润来源,甲公司决定进行业务扩展,对相关行业进行了分析。在以下分析结果中,错误的有()。

- A 、甲行业是一个创新程度较高的行业,新产品不断出现,容易导致原有产品价格不断下降,这种现象属于替代品的威胁

- B 、乙行业资本金投入大,因此进入门槛高,潜在新进入者威胁不大

- C 、丙行业的生产需要使用专用设备,因此会抑制替代品的威胁

- D 、丁企业的产品全部被一家零售商采购,则该企业的议价能力较大

- 3 【多选题】金铁公司主业为钢铁产业。近些年国内钢铁行业盈利持续下滑,为扩大企业利润来源,甲公司决定进行业务扩展,对相关行业进行了分析。在以下分析结果中,错误的有()。

- A 、甲行业是一个创新程度较高的行业,新产品不断出现,容易导致原有产品价格不断下降,这种现象属于替代品的威胁

- B 、乙行业资本金投入大,因此进入门槛高,潜在新进入者威胁不大

- C 、丙行业的生产需要使用专用设备,因此会抑制替代品的威胁

- D 、丁企业的产品全部被一家零售商采购,则该企业的议价能力较大

- 4 【单选题】 A公司是一家女装生产企业,近年来发展较为迅速。随着网购越来越热,公司原有业务出现大幅增长。为明确公司下一步发展方向,进一步提高企业业绩,公司创办人号召公司最高管理层和下属各职能部门积极献计献策。在此基础上,通过上下级管理人员的沟通和协商,制定出了适合企业发展的战略。根据以上信息可以判断,A公司形成战略的方法是( )。

- A 、

团队结合 - B 、

自上而下 - C 、

自下而上 - D 、

上下结合

- 5 【单选题】A公司是一家服装生产企业,近年来发展较为迅速。随着网购越来越热,公司原有业务出现大幅增长。为明确公司下一步发展方向,进一步提高企业业绩,公司创办人号召公司最高管理层和下属各职能部门积极献计献策。在此基础上,通过上下级管理人员的沟通和协商,制定出了适合企业发展的战略。根据以上信息可以判断,A公司形成战略的方法是( )。

- A 、团队结合

- B 、自上而下

- C 、自下而上

- D 、上下结合

- 6 【多选题】A公司是一家特种钢材生产企业,其产品主要用于大型采矿机械、采油设备的生产。为了增强对钢铁市场需求变化的敏感性,A公司决定把前向一体化作为发展战略。下列各项中,符合该公司发展战略的有()。

- A 、参股海城矿山机械公司

- B 、与东港石油公司签订集研发、生产、销售为一体的合作协议

- C 、投资建立铁矿资源开发和生产企业

- D 、与南岗煤炭集团建立战略联盟

- 7 【多选题】甲公司是一家钢铁生产企业。2015年上半年,甲公司把通过银行贷款取得的大部分技改项目基金投入股市。后来,由于政府宏观管理措施的出台和股市的暴跌。甲公司投入股市的资金无法收回。在上述案例中,甲公司面临的风险有()。

- A 、战略风险

- B 、技术风险

- C 、政治风险

- D 、法律和合规风险

- 8 【多选题】甲公司是一家钢铁生产企业。2015年上半年,甲公司把通过银行贷款取得的大部分技改项目基金投入股市。后来,由于政府宏观管理措施的出台和股市的暴跌。甲公司投入股市的资金无法收回。在上述案例中,甲公司面临的风险有( )。

- A 、战略风险

- B 、技术风险

- C 、政治风险

- D 、法律和合规风险

- 9 【多选题】惠丰公司是一家柴油机生产企业。最近,该公司拟把业务延伸到农机生产领域。下列各项中,属于惠丰公司进入新产业所面临的结构性障碍有()。

- A 、现有农机企业采取限制进入定价行为

- B 、现有农机企业的品牌优势

- C 、政府颁布的农机产业进入政策

- D 、现有农机企业对销售渠道的控制

- 10 【单选题】甲公司是一家钢铁企业。近年国内铁矿石价格持续走高,公司成本压力较大。为摆脱此种局面,甲公司可以选择的发展战略类型是( )。

- A 、后向一体化战略

- B 、前向一体化战略

- C 、横向一体化战略

- D 、产品开发战略

热门试题换一换

- 在下列情况中,注册会计师提供有关函证回函供查阅或使用,其中不符合规定的是()。

- 甲公司20×7年1月1日发行面值总额为10 000万元的债券,取得的款项专门用于建造厂房。该债券系分期付息、到期还本债券,期限为4年,票面年利率为10%,每年12月31日支付当年利息。该债券年实际利率为8%。债券发行价格总额为10 662.10万元,款项已存入银行。厂房于20×7年1月1日开工建造,20×7年度累计发生建造工程支出4 600万元。经批准,当年甲公司将尚未使用的债券资金投资于国债,取得投资收益760万元。20×7年12月31日工程尚未完工,该在建工程的账面余额为( )。

- 甲乙双方发生房屋交换行为,当交换价格相等时,契税( )。

- 某外籍个人受某外国公司委派于2013年8月开始赴中国担任其驻华代表处首席代表,截止2013年12月31日未离开中国。该外籍个人2013年取得的下列所得中,属于来源于中国境内所得的有( )。

- 相对价值评估方法是利用类似企业的市场定价来估计目标企业价值的一种方法,下列有关表述中不正确的有( )。

- 若考虑缺货的影响,确定企业当库存零件水平为多少时应进行生产准备。

- 企业进行的下列金融资产转移行为,不符合终止确认条件的有( )。

- 以下符合城市维护建设税相关规定的是( )。

亿题库—让考试变得更简单

已有600万用户下载

vrlVB