-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

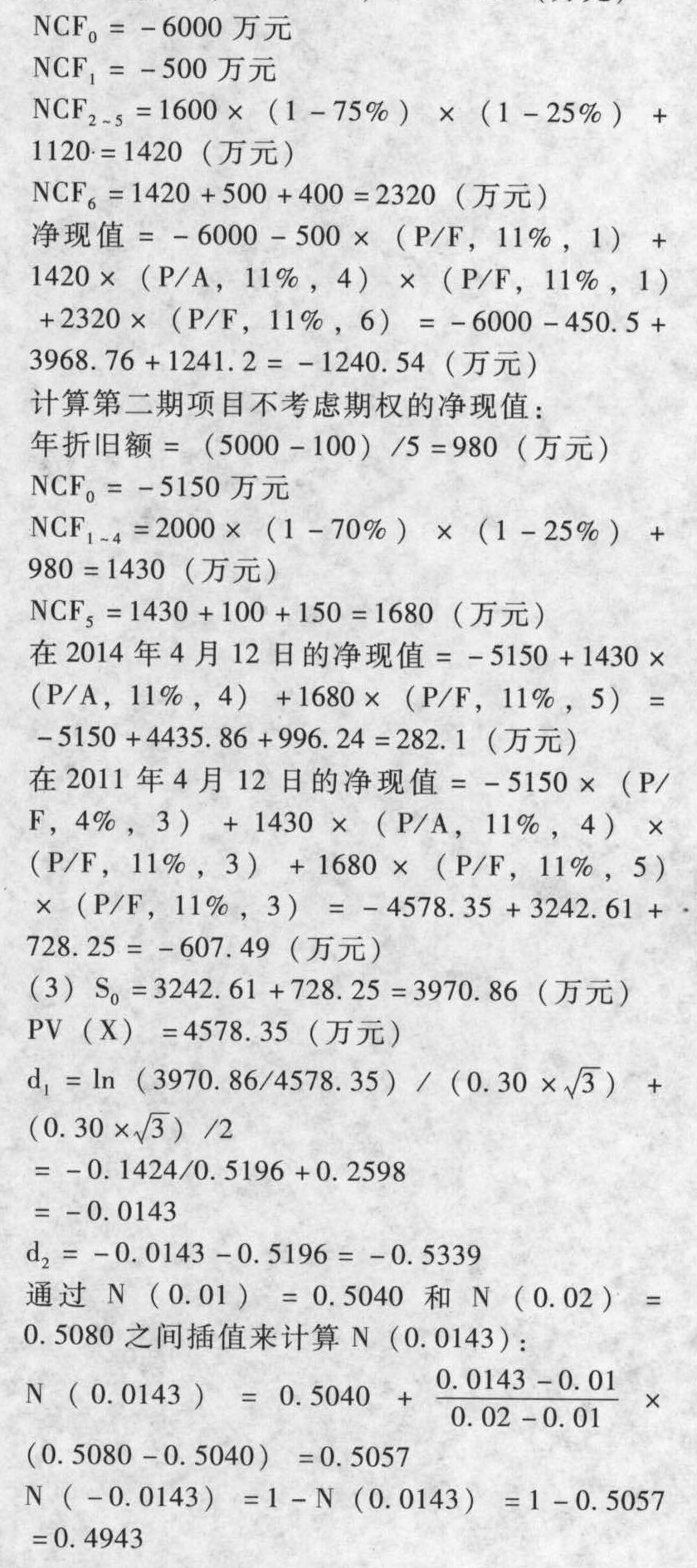

要求:(1)计算该项目的加权平均资本成本(百分数取整);(2)分别计算第一期项目和第二期项目不考虑期权的净现值;(3)假设项目现金流量的标准差为30%,采用布莱克-斯科尔斯期权定价模型计算考虑期权的第一期项目的净现值,并评价投资第一期项目是否有利。

要求:(1)计算该项目的加权平均资本成本(百分数取整);(2)分别计算第一期项目和第二期项目不考虑期权的净现值;(3)假设项目现金流量的标准差为30%,采用布莱克-斯科尔斯期权定价模型计算考虑期权的第一期项目的净现值,并评价投资第一期项目是否有利。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

(1)根据甲公司的目标资本结构调整后的权益贝塔值={1.8/[1+(1-15%)×(1.6-1)]}×[1+(1-25%)×0.8]=1.9073

甲公司目标资本结构为产权比率0.8(即4/5),则债务资本占4/9,权益资本占5/9,该项目的加权平均资本成本=5%×(4/9)+[4%+1.9073×(10%-4%)]×(5/9)=11%。

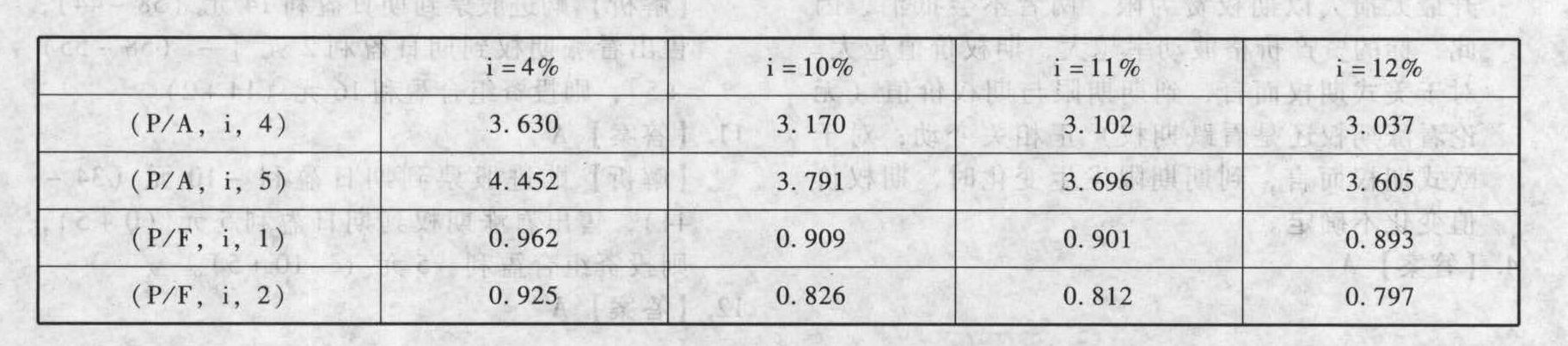

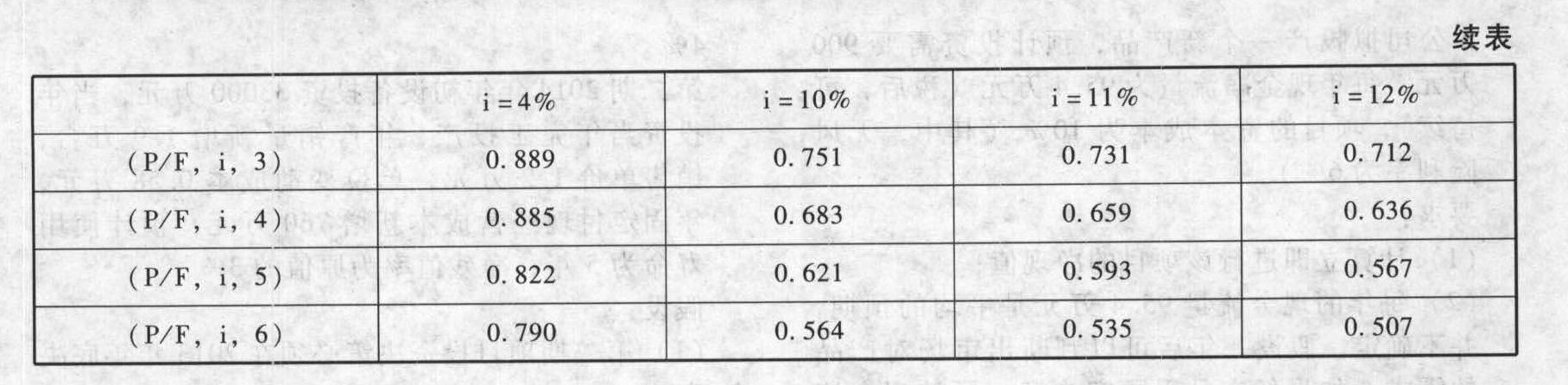

(2)计算第一期项目不考虑期权的净现值:

年折旧额=(6000-400)/5=1120(万元)

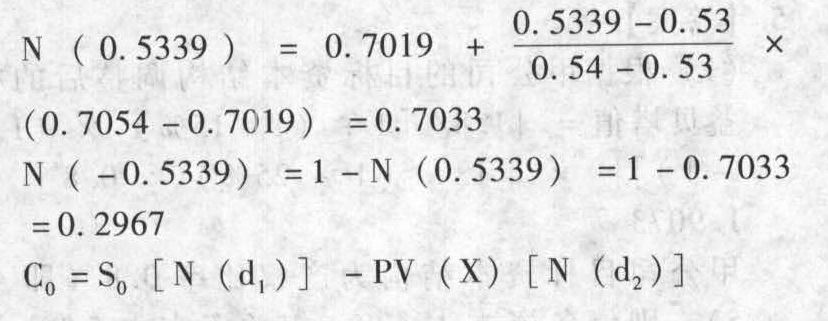

通过N(0.53)=0.7019和N(0.54)=0.7054之间插值来计算N(0.5339):

=3970.86×0.4943-4578.35×0.2967=1962.80-1358.40=604.4(万元)。

考虑期权的第一期项目净现值:604.4-1240.54=-636.14(万元),因此,投资第一期项目是不利的。

您可能感兴趣的试题

您可能感兴趣的试题

亿题库—让考试变得更简单

已有600万用户下载

ywlBW