- 单选题ABC公司准备投资一个新项目,需要购买一台价值1000万的新设备,投资期为一年,并且在营业期初需要投入营运资金100万,则该项目初始现金流量为( )万元。

- A 、-1100

- B 、-1000

- C 、-900

- D 、1100

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

初始现金流量=-1000-100=-1100(万元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】公司拟投资一个项目,需要一次性投入20万元,全部是固定资产投资,没有建设期,投产后每年收入96000元,付现成本26000元,预计寿命期10年,按直线法提折旧,无残值。所得税税率为30%,则该项目( )。

- A 、年现金净流量为55000元

- B 、静态投资回收期3.64年

- C 、会计报酬率17.5%

- D 、会计报酬率35%

- 2 【综合题(主观)】某企业准备投资一个新项目,资本成本为10%,分别有甲、乙、丙三个方案可供选择。(1)甲方案的有关资料如下:

(2)乙方案的项目寿命期为8年,静态回收期为3.5年,内部收益率为8%。(3)丙方案的项目寿命期为10年,初始期为2年,不包括初始期的静态回收期为4.5年,原始投资现值合计为80000元,现值指数为1.2。要求:(1)回答甲方案的下列问题:①包括初始期的静态回收期;②A和B的数值;③包括初始期的动态回收期;④净现值。(2)评价甲、乙、丙方案是否可行;(3)按等额年金法选出最优方案;(4)按照共同年限法确定最优方案。

(2)乙方案的项目寿命期为8年,静态回收期为3.5年,内部收益率为8%。(3)丙方案的项目寿命期为10年,初始期为2年,不包括初始期的静态回收期为4.5年,原始投资现值合计为80000元,现值指数为1.2。要求:(1)回答甲方案的下列问题:①包括初始期的静态回收期;②A和B的数值;③包括初始期的动态回收期;④净现值。(2)评价甲、乙、丙方案是否可行;(3)按等额年金法选出最优方案;(4)按照共同年限法确定最优方案。

- 3 【单选题】公司打算投资一新项目,已知公司资产的β值为0.77,权益乘数为1.5,债务资本成本为6%,所得税税率为20%。目前无风险报酬率为3%,市场组合的平均报酬率为13%,则新项目的平均资本成本为()。

- A 、7.08%

- B 、10.28%

- C 、8.9%

- D 、11.2%

- 4 【综合题(主观)】某公司拟投资一个新项目,通过调查研究提出以下方案:(1)厂房:利用现有闲置厂房,目前变现价值为1000万元,但公司规定为了不影响公司其他正常生产,不允许出售。(2)设备投资:设备购价总共2000万元,预计可使用6年,报废时预计无残值收入;按税法要求该类设备折旧年限为4年,使用直线法计提折旧,残值率为10%;计划在2012年9月1日购进,安装、建设期为1年。(3)厂房装修:装修费用预计300万元,在装修完工的2013年9月1日支付。预计在3年后还要进行一次同样的装修(按税法规定可按直线法摊销)。(4)收入和成本预计:预计2013年9月1日开业,预计第一年收入3600万元,以后每年递增2%;每年付现成本均为2000万元(不含设备折旧、装修费摊销)。(5)该新项目需要的经营营运资本随销售额而变化,预计为销售额的5%。假设这些经营营运资本在每年9月1日投入,项目结束时收回。(6)所得税税率为25%。要求:计算以下几问,其中(4)和(5)是不相干的两问。(1)确定项目设备和装修费的各年投资额。(2)计算经营营运资本各年投资额。(3)确定项目终结点的回收额。(4)该企业要求的实际必要报酬率为10%,通货膨胀率为1.82%,若上述现金流量为考虑了通货膨胀后的名义现金流量,确定该方案的净现值,并评价该企业应否投资此项目。(5)若预计新项目投资的目标资本结构为资产负债率为60%,若预计新筹集负债的税前资本成本为11.46%;公司过去没有投产过类似项目,但新项目与一家上市公司的经营项目类似,该上市公司的β为2,其资产负债率为50%;目前证券市场的无风险收益率为5%,证券市场的平均收益率为10%,计算确定该方案的净现值,并评价该企业应否投资此项目。

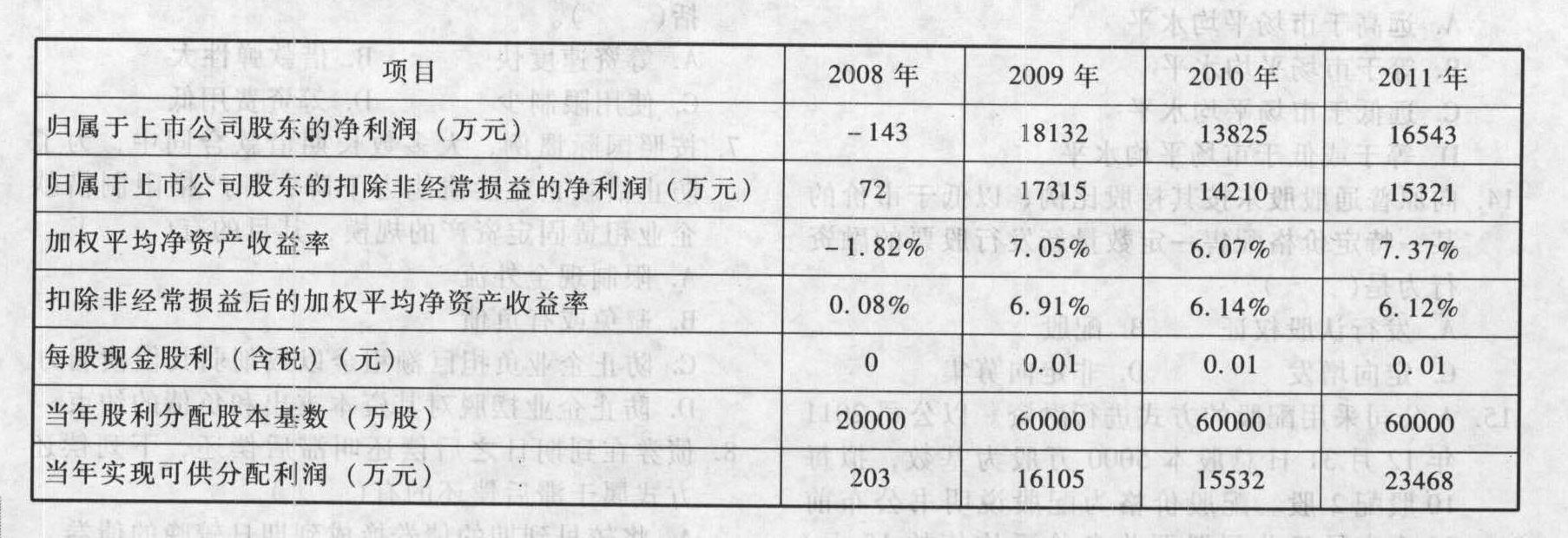

- 5 【综合题(主观)】A是一家上市公司。公司拟投资一个新项目,为解决项目所需要的资金,公司决定在2012年实施股权再融资计划。初步拟定了两个方案:(1)公开增发新股:(2)非公开增发新股。A公司2008年度-2011年度部分财务数据如下:

要求:(1)根据有关规定,判断两个融资方案的可行性。(2)根据(1)所确定的具有可行性的方案,按照发行底价作为发行价(假设公告招股意向书前20个交易日公司股票均价为50元/股),共发行10000万股(现金认购),每股面值1元,其中发行费用占筹资总额的3%。计算本次增发导致的股本和资本公积的变化额。

要求:(1)根据有关规定,判断两个融资方案的可行性。(2)根据(1)所确定的具有可行性的方案,按照发行底价作为发行价(假设公告招股意向书前20个交易日公司股票均价为50元/股),共发行10000万股(现金认购),每股面值1元,其中发行费用占筹资总额的3%。计算本次增发导致的股本和资本公积的变化额。

- 6 【综合题(主观)】ABC公司是一个高成长的公司,目前公司总资产的价值60000万元,其中负债价值为10000万元(普通债券),负债利息率为8%,发行在外的普通股10000万股,目前股价5元/股。该公司的资产(息税前)利润率20%,所得税税率25%,预期增长率5%。现在急需筹集债务资金10000万元,准备发行20年期限的公司债券。投资银行认为,目前长期公司债券的市场利率为8%,ABC公司风险较大,按此利率发行债券并无售出的把握。经投资银行与专业投资机构联系后,建议债券面值为每份1000元,期限20年,票面利率设定为3%,同时附送20张认股权证,认股权证在10年后到期,在到期前每张认股权证可以按6元的价格购买1股普通股。假设公司的资产、负债及股权的账面价值均与其市场价值始终保持一致。要求:(1)计算每张认股权证的价值。(2)计算发行债券前的每股收益。(3)计算发行债券后的公司总资产的价值,债券本身的总内在价值和认股权证的总价值。(4)假设公司总价值未来每年的增长率为5%,计算公司在未来第10年末未行使认股权证前的公司总价值、债务总价值、权益总价值、每股股价和每股收益。(5)计算第10年末行权后的每股股价和每股收益。(6)计算投资该可转换债券的内含报酬率。(7)判断此可转换债券的发行方案是否可行。

- 7 【判断题】ABC公司对某投资项目的分析与评价资料如下:该投资项目适用的所得税率为30%,年税后营业收入为700万元,税后付现成本为350万元,税后净利润210万元。那么,该项目年营业现金净流量为410万元。()

- A 、对

- B 、错

- 8 【单选题】ABC公司对某投资项目的分析与评价资料如下:该投资项目适用的所得税税率为30%,年税后营业收入为500万元,税后付现成本为350万元,税后净利润80万元。那么,该项目年营业现金流量为( )万元。

- A 、 100

- B 、 180

- C 、 80

- D 、 150

- 9 【单选题】ABC公司对某投资项目的分析与评价资料如下:该投资项目适用的所得税税率为30%,年税后营业收入为500万元,税后付现成本为350万元,税后经营净利润80万元。那么该项目年营业现金毛流量为( )万元。

- A 、100

- B 、180

- C 、80

- D 、150

- 10 【单选题】ABC公司投资一个项目,初始投资在第一年初一次投入,该项目预期未来4年每年的现金流量为9000元。所有现金流都发生在年末。项目资本成本为9%。如果项目净现值(NPV)为3000元,那么该项目的初始投资额为( )元。

- A 、11253

- B 、13236

- C 、26157

- D 、29160

热门试题换一换

- 甲公司将拥有的“飞天”注册商标使用在其生产的乐器产品上。甲公司与乙公司签订商标使用许可合同,许可乙公司在其生产的乐器上使用“飞天”注册商标。根据商标法的规定,下列表述中,正确的有()。

- 下列各项中,应当征收契税的有( )。

- 在用同一种原材料同时生产出几种产品的联产品生产企业中,在分离前()。

- A注册会计师拟对甲公司的银行存款余额实施函证程序,以下程序正确的有( )。

- 甲公司把一套原价值140万元的房产以160万投资给丁公司,丁公司在办理好产权登记后,把该房产出租给乙商场,租金每年50万元,已知当地契税实行税率为3%,以下( )说法正确。

- 关于管理层次与管理幅度关系的内容,下列说法正确的有()。

- 编制2×18年甲公司取得租金收入时的会计分录。

- 使用股权市价比率模型进行企业价值评估时,通常需要确定一个关键因素,并用此因素的可比企业平均值对可比企业的平均市价比率进行修正。下列说法中,正确的是()。

- 某税务机关于2017年对辖区内的甲企业实施纳税检查,发现该企业申报的2015年度应纳税所得额存在问题,并依法调增其所得30万元,该企业2015年申报时被确认亏损45万元,2016年汇算清缴当年应纳税所得额80万元,则甲企业2016年度应缴纳企业所得税( )。

亿题库—让考试变得更简单

已有600万用户下载

rvp57