-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

要求:(1)根据有关规定,判断两个融资方案的可行性。(2)根据(1)所确定的具有可行性的方案,按照发行底价作为发行价(假设公告招股意向书前20个交易日公司股票均价为50元/股),共发行10000万股(现金认购),每股面值1元,其中发行费用占筹资总额的3%。计算本次增发导致的股本和资本公积的变化额。

要求:(1)根据有关规定,判断两个融资方案的可行性。(2)根据(1)所确定的具有可行性的方案,按照发行底价作为发行价(假设公告招股意向书前20个交易日公司股票均价为50元/股),共发行10000万股(现金认购),每股面值1元,其中发行费用占筹资总额的3%。计算本次增发导致的股本和资本公积的变化额。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

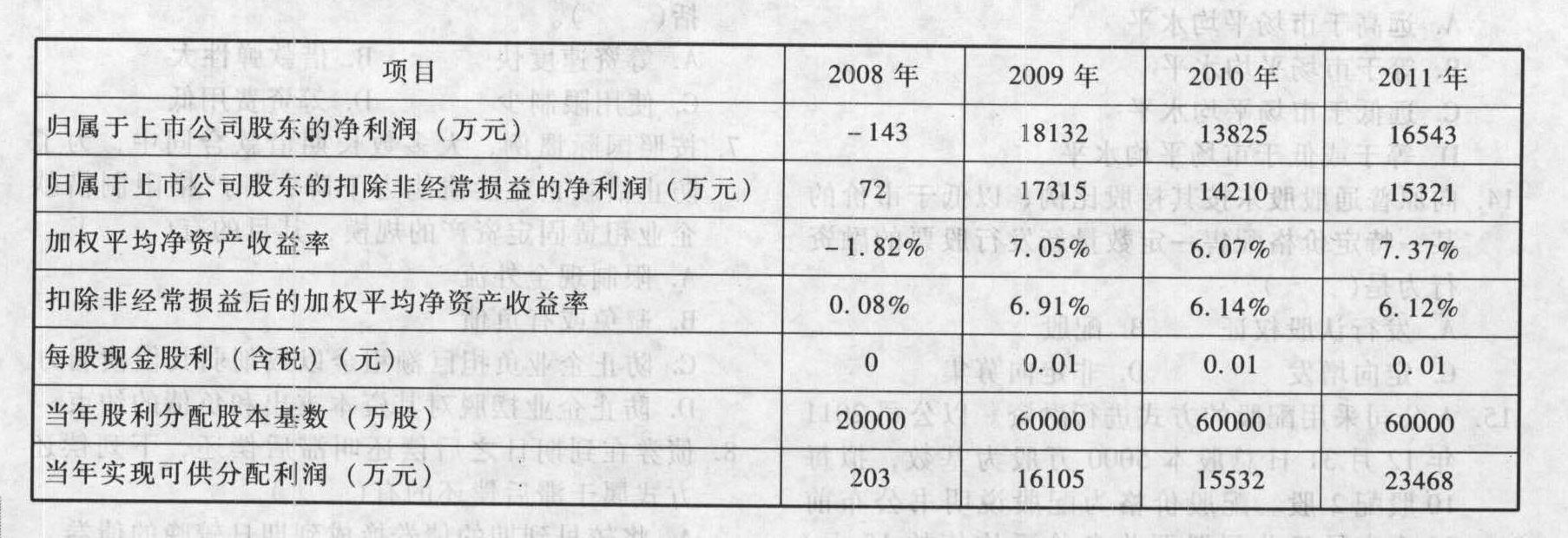

(1)①依据中国证券监督管理委员会2006年5月8日发布的《上市公司证券发行管理办法》,上市公司公开增发对公司盈利持续性与盈利水平的基本要求是:①最近3个会计年度连续盈利(扣除非经常损益后的净利润与扣除前的净利润相比,以低者作为计算依据);②最近3个会计年度加权平均净资产收益率不低于6%(扣除非经常损益后的净利润与扣除前的净利润相比,以低者作为加权平均净资产收益率的计算依据)。A公司2009~2011年3个会计年度连续盈利,加权平均净资产收益率高于6%。②依据中国证券监督管理委员会令第57号《关于修改上市公司现金分红若干规定的决定》(自2008年10月9日起施行),上市公司公开增发对公司现金股利分配水平的基本要求是:最近3年以现金方式累积分派的利润不少于最近3年实现的年均可分配利润的30%。A公司最近三年派发现金股利额=0.01×60000×3=1800(万元),小于[(16105+15532+23468)÷3]×30%=5510.50(万元),故不符合公开增发的条件。综上所述,公开增发方案对A公司来说不具有可行性。关于非公开增发,没有过多发行条件上的限制,一般只要发行对象符合要求,并且不存在一些严重损害投资者合法权益和社会公共利益的情形均可申请非公开发行股票。对于一些以往盈利记录未能满足公开融资条件,但又面临重大发展机遇的公司而言,非公开增发提供了一个关键性的融资渠道。因此,A公司可以采用非公开增发的方式募集资金。

(2)按照规定,非公开发行股票的发行价格应不低于定价基准日前20个交易日公司股票均价的90%。因此,本题中发行价为:50×90%=45(元)募集资金额=10000×45=450000(万元)发行费用=450000×3%=13500(万元)股本增加=10000×1=10000(万元)资本公积增加=450000-10000-13500=426500(万元)

您可能感兴趣的试题

您可能感兴趣的试题

亿题库—让考试变得更简单

已有600万用户下载

YYb1r