- 计算分析题

题干:甲公司是一家国有控股上市公司,采用经济增加值作为业绩评价指标,目前,控股股东正对甲公司2014年度的经营业绩进行评价,相关资料如下。(1)甲公司2013年末和2014年末资产负债表如下:(2)甲公司2014年度利润相关资料如下:[1479201704221-image/0368.jpg](3)甲公司2014年的营业外收入均为非经常性收益。(4)甲公司长期借款还有3年到期,年利率8%,优先股12万股,每股面额100元,票面股息率10%,普通股B系数1.2。(5)无风险报酬率3%,市场组合的必要报酬率13%,公司所得税税率25%。

题目:以账面价值平均值为权数计算甲公司的加权平均资本成本;

扫码下载亿题库

精准题库快速提分

参考答案

参考答案债务资本成本=8%×(1-25%)=6%

普通股资本成本=3%+1.2×(13%-3%)=15%

长期借款所占比重=[(2500+2500)/2]/[(2500+2500)/2+(1200+1200)/2+(5000+5000)/2+(1700+900)/2]=25%

优先股所占比重=[(1200+1200)/2]/[(2500+2500)/2+(1200+1200)/2+(5000+5000)/2+(1700+900)/2]=12%

普通股及留存收益所占比重=[(5000+5000)/2+(1700+900)/2]/[(2500+2500)/2+(1200+1200)/2+(5000+5000)/2+(1700+900)/2]=63%

加权平均资本成本=6%×25%+10%×12%+15%×63%=12.15%

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】大多数公司在计算加权平均资本成本时,采用的权重是( )。

- A 、按照账面价值加权计量的资本结构

- B 、按实际市场价值加权计量的资本结构

- C 、按目标市场价值计量的目标资本结构

- D 、按平均市场价值计量的目标资本结构

- 2 【综合题(主观)】以账面价值为权数确定加权平均资本成本。

- 3 【单选题】 已知甲公司按平均市场价值计量的目标债务权益比为0.8,公司资本成本为10.5%,公司所得税率为35%。如果该公司的权益资本成本为15%,则该公司税前债务资本成本为( )。

- A 、 6%

- B 、7.5%

- C 、10%

- D 、12%

- 4 【计算分析题】以账面价值平均值为权数计算甲公司的加权平均资本成本;

- 5 【计算分析题】按照账面价值权数计算加权平均资本成本。

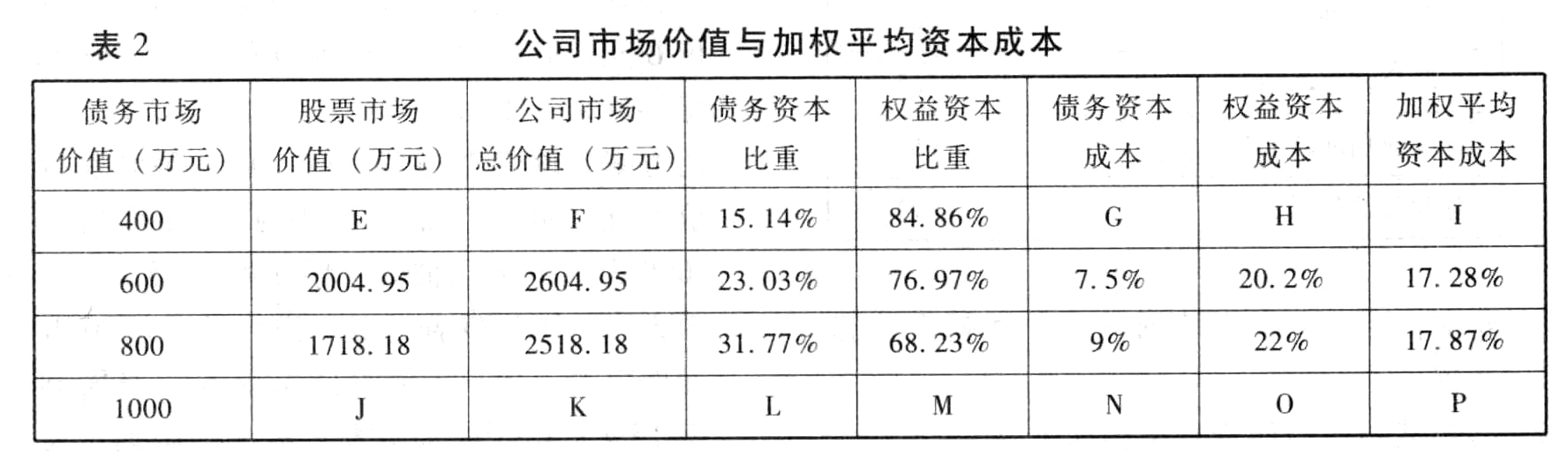

- 6 【计算分析题】填写表2公司市场价值与加权平均资本成本(以市场价值为权重)中用字母表示的空格。

- 7 【计算分析题】以账面价值平均值为权数计算甲公司的加权平均资本成本;

- 8 【计算分析题】以账面价值平均值为权数计算甲公司的加权平均资本成本(假设各项长期资本的市场价值等于账面价值);

- 9 【计算分析题】以账面价值平均值为权数计算甲公司的加权平均资本成本(假设各项长期资本的市场价值等于账面价值);

- 10 【计算分析题】以账面价值平均值为权数计算甲公司的加权平均资本成本(假设各项长期资本的市场价值等于账面价值)。

热门试题换一换

- 对营业收入的审计,应当结合()项目。

- 被审计单位2013年12月31日的银行存款余额调节表包括一笔“企业已付、银行未付”调节项,其内容为以支票支付赊购材料款。下列审计程序中,能为该调节项提供审计证据的有()。

- 香港ABC公司在2012年3月向美国出口一批产品,应收款项100万美元,约定6月份收款。为从事各种套期保值交易所需要的有关资料如下: (1)即期汇率:7.825港元/美元; (2)3个月远期合同汇率:7.835港元/美元; (3)美国3个月期借款利率:年利率8%(季利率2%); (4)香港3个月期存款利率:年利率10%(季利率2.5%); (5)在3月份的外汇期货交易市场,6月份到期的美元期货合约的汇率为7.820港元/美元,合约单位100万美元,初始保证金的比例为10%; (6)在3月份的外汇期权交易市场,6月份到期的看跌期权的履约价格为7.830港元/美元,合约单位100万美元,期权费0.05%; (7)另外,据预测3个月后即期汇率将为7.815港元/美元。 要求: (1)对这笔应收账款,ABC公司分别采取下列交易风险管理策略,针对每一种策略分析其过程和后果:①不采取任何保值措施;②利用远期合同进行套期保值;③利用套利收款;④利用期货进行套期保值;⑤利用期权进行套期保值。 (2)简述远期市场和期货市场的区别。

- 下列关于战略稳定性与文化适应性的表述中,错误的是()。

- 管理信息系统的特点包括( )。

- 假设本年销售净利率提高到12%,收益留存率降低到0.4,不增发新股和回购股票,保持其他财务比率不变,计算本年的销售收入、销售增长率、可持续增长率和股东权益增长率;

- D公司对E公司的背书转让是否生效?并说明理由。

- C公司可否向A公司主张加工承揽合同的权利?并说明理由。

- 如果注册会计师认为存货数量存在舞弊导致的重大错报风险,下列做法中,通常不能应对该风险的是( )。

亿题库—让考试变得更简单

已有600万用户下载

rrL0G