- 计算分析题

题干:甲公司是一家国有控股上市公司,采用经济增加值作为业绩评价指标,目前,控股股东正对甲公司2014年度的经营业绩进行评价,相关资料如下:甲公司2013年年末和2014年年末资产负债表如下:甲公司2014年度利润相关资料如下:(3)甲公司2014年的营业外收入均为变卖主业优质资产取得的非经常性收益。(4)甲公司长期借款还有3年到期,年利率8%,优先股12万股,每股面额100元,票面股息率10%,普通股β系数1.2。(5)无风险报酬率3%,市场组合的必要报酬率13%,公司所得税税率25%。

题目:以账面价值平均值为权数计算甲公司的加权平均资本成本(假设各项长期资本的市场价值等于账面价值);

扫码下载亿题库

精准题库快速提分

参考答案

参考答案债务资本成本=8%×(1-25%)=6%;

普通股资本成本=3%+1.2×(13%-3%)=15%;

长期借款所占比重=[(2500+2500)/2]/[(2500+2500)/2+(1200+1200)/2+(5000+5000)/2+(1700+900)/2]=25%;

优先股所占比重=[(1200+1200)/2]/[(2500+2500)/2+(1200+1200)/2+(5000+5000)/2+(1700+900)/2]=12%;

普通股及留存收益所占比重=[(5000+5000)/2+(1700+900)/2]/[(2500+2500)/2+(1200+1200)/2+(5000+5000)/2+(1700+900)/2]=63%;

加权平均资本成本=6%×25%+10%×12%+15%×63%=12.15%。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】大多数公司在计算加权平均资本成本时,采用的权重是( )。

- A 、按照账面价值加权计量的资本结构

- B 、按实际市场价值加权计量的资本结构

- C 、按目标市场价值计量的目标资本结构

- D 、按平均市场价值计量的目标资本结构

- 2 【综合题(主观)】以账面价值为权数确定加权平均资本成本。

- 3 【单选题】 已知甲公司按平均市场价值计量的目标债务权益比为0.8,公司资本成本为10.5%,公司所得税率为35%。如果该公司的权益资本成本为15%,则该公司税前债务资本成本为( )。

- A 、 6%

- B 、7.5%

- C 、10%

- D 、12%

- 4 【计算分析题】以账面价值平均值为权数计算甲公司的加权平均资本成本;

- 5 【计算分析题】按照账面价值权数计算加权平均资本成本。

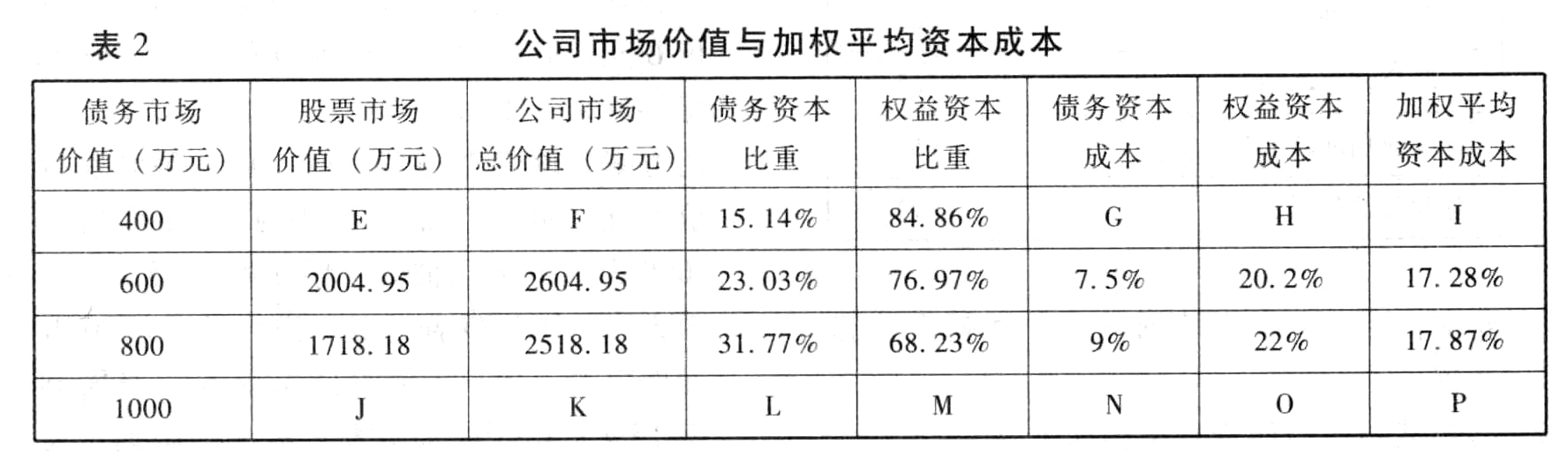

- 6 【计算分析题】填写表2公司市场价值与加权平均资本成本(以市场价值为权重)中用字母表示的空格。

- 7 【计算分析题】以账面价值平均值为权数计算甲公司的加权平均资本成本;

- 8 【计算分析题】以账面价值平均值为权数计算甲公司的加权平均资本成本;

- 9 【计算分析题】以账面价值平均值为权数计算甲公司的加权平均资本成本(假设各项长期资本的市场价值等于账面价值);

- 10 【计算分析题】以账面价值平均值为权数计算甲公司的加权平均资本成本(假设各项长期资本的市场价值等于账面价值)。

热门试题换一换

- 某烟酒批发公司为增值税一般纳税人,2011年10月发生以下业务:(1)向批发企业甲销售A牌卷烟5000条,开具的增值税专用发票上注明销售额250万元;销售白酒2000斤,开具的增值税专用发票上注明销售额为4万元;(2)向烟酒专卖店乙批发B牌卷烟2000条,开具的普通发票上注明销售额105.3万元;(3)以4000条B牌卷烟为股本与丙企业联合成立一家烟草零售企业;(4)向某酒店赠送A牌卷烟100条;(5)当月允许抵扣的进项税额为58万元;要求:根据以上资料,按以下顺序回答问题,每问需计算出合计数。(1)计算烟酒批发公司当月应缴纳的消费税。(2)计算烟酒批发公司当月应缴纳的增值税。

- 以下免征或暂免征收房产税的有( )。

- 注册会计师于2012年2月1日对库存现金实施监盘,则应通过()调整至资产负债表日的金额。

- 关于企业披露与会计估计变更有关的信息的说法中,下列说法不正确的是()。

- 下列关于资本结构理论的表述中,正确的有()。

- 2010年3月8日,甲向乙借用电脑一台。3月15日,乙向甲借用名牌手表一块。5月10日,甲要求乙返还手表,乙以甲尚未归还电脑为由,拒绝返还手表。根据合同法律制度的和权法律制度的规定,下列表述中,正确的是()。

- 下列关于进口货物关税税率的表述,正确的有( )。

- 甲拒绝缴纳剩余100万元出资的理由是否成立?并说明理由。

- 回答王某获得的稿酬所得应如何缴纳个人所得税并简要说明理由。

亿题库—让考试变得更简单

已有600万用户下载

rQLaY