- 计算分析题

题干:甲公司是一家国有控股上市公司,采用经济增加值作为业绩评价指标。目前,控股股东正对甲公司2017年度的经营业绩进行评价。相关资料如下:(1)甲公司2016年末和2017年末资产负债表如下:(2)甲公司2017年度利润表相关资料如下:(3)甲公司2017年的营业外收入均为非经常性损益调整项。(4)甲公司长期借款还有3年到期,年利率6%;优先股24万股,每股面额100元,票面股息率为10%;普通股的β系数为1.5。(5)无风险报酬率为5%,市场组合的必要报酬率为11%,公司所得税税率为25%。

题目:以账面价值平均值为权数计算甲公司的加权平均资本成本(假设各项长期资本的市场价值等于账面价值)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案普通股权益资本成本=5%+1.5×(11%-5%)=14%

长期资本账面平均值

=(5000+5000)/2+(2400+2400)/2+[(10000+1800)+(10000+3400)]/2

=5000+2400+12600

=20000(万元)

加权平均资本成本

=6%×(1-25%)×(5000/20000)+10%×(2400/20000)+14%×(12600/20000)

=11.15%

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】以账面价值为权数确定加权平均资本成本。

- 2 【单选题】 已知甲公司按平均市场价值计量的目标债务权益比为0.8,公司资本成本为10.5%,公司所得税率为35%。如果该公司的权益资本成本为15%,则该公司税前债务资本成本为( )。

- A 、 6%

- B 、7.5%

- C 、10%

- D 、12%

- 3 【计算分析题】以账面价值平均值为权数计算甲公司的加权平均资本成本;

- 4 【计算分析题】按照账面价值权数计算加权平均资本成本。

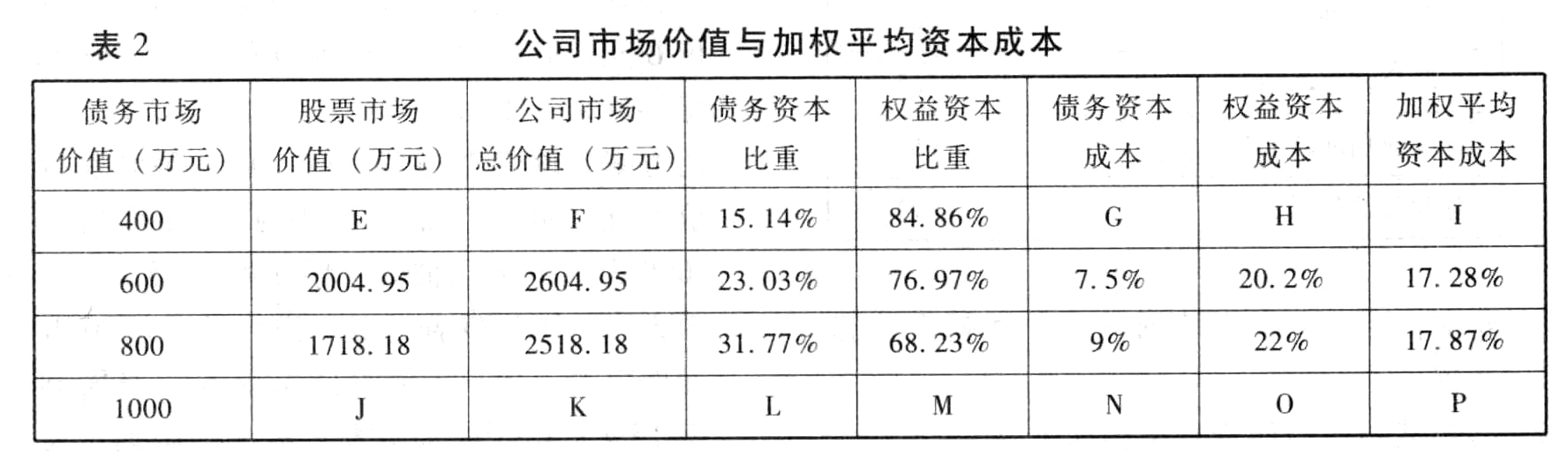

- 5 【计算分析题】填写表2公司市场价值与加权平均资本成本(以市场价值为权重)中用字母表示的空格。

- 6 【计算分析题】以账面价值平均值为权数计算甲公司的加权平均资本成本;

- 7 【计算分析题】以账面价值平均值为权数计算甲公司的加权平均资本成本;

- 8 【单选题】某公司按平均市场价值计量的目标资本结构是:40%的长期债务、10%的优先股、50%的普通股。长期债务的税后成本是3.90%,优先股的成本是8.16%,普通股的成本是11.80%。则该公司的加权平均资本成本是( )。

- A 、2.38%

- B 、6.72%

- C 、7.46%

- D 、8.28%

- 9 【计算分析题】以账面价值平均值为权数计算甲公司的加权平均资本成本(假设各项长期资本的市场价值等于账面价值);

- 10 【计算分析题】以账面价值平均值为权数计算甲公司的加权平均资本成本(假设各项长期资本的市场价值等于账面价值);

热门试题换一换

- 下列各项税金中,构成相关资产成本的有( )。

- 甲是某普通合伙企业合伙人,因病身亡,其继承人只有乙。关于乙继承甲的合伙财产份额的下列表述中,符合《合伙企业法》规定的有( )。

- 审计人员在进行财务报表审计时,如果依赖相关信息系统所形成的财务信息和报告作为审计工作的依据,则必须考虑相关信息和报告的质量。具体来说,审计人员需要在整个过程中考虑的信息有()。

- 已知某投资项目的计算期是10年,资金于建设起点一次投入,当年完工并投产,若投产后每年的现金净流量相等,经预计该项目的静态投资回收期是4年,则计算内含报酬率时的年金现值系数(P/A,IRR.10)等于( )。

- 下列各项中,符合印花税有关违章处罚规定的有( )。

- 该企业2016年投资收益项目应调整的应纳税所得额;

- 2011年10月8日,甲提出将其正在使用的轿车赠送给乙,乙欣然接受。10月21日,甲将车交付给乙,但未办理过户登记。交车时,乙向甲询问车况,甲称“一切正常,放心使用”。事实上,该车三天前曾出现刹车失灵,故障原因尚未查明。乙驾车回家途中,刹车再度失灵,车毁人伤。根据合同法律制度的规定,下列表述中,正确的是()。

- 下列关于关税的说法中,正确的是( )。

- 摩托车生产企业合并一家小型股份公司,股份公司全部资产公允价值为5700万元、全部负债为3200万元、未超过弥补年限的亏损额为620万元。合并时摩托车生产企业给股份公司的股权支付额为2300万元、银行存款200万元。该合并业务符合企业重组特殊性税务处理的条件且选择实行此方法。截止当年年末国家发行的最长期限的国债利率为6%。计算合并企业可弥补的被合并企业亏损限额()万元。

- 甲公司已进入稳定增长状态,固定股利增长率4%,股东必要报酬率10%。公司最近一期每股股利0.75元,预计下一年的股票价格是( )元。

亿题库—让考试变得更简单

已有600万用户下载

xmKxW