- 计算分析题

题干:甲公司是一家国有控股上市公司,采用经济增加值作为业绩评价指标,目前,控股股东正对甲公司2014年度的经营业绩进行评价,相关资料如下。(1)甲公司2013年末和2014年末资产负债表如下:[1479201704221-image/0367.jpg](2)甲公司2014年度利润相关资料如下:[1479201704221-image/0368.jpg](3)甲公司2014年的营业外收入均为非经常性收益。(4)甲公司长期借款还有3年到期,年利率8%,优先股12万股,每股面额100元,票面股息率10%,普通股B系数1.2。(5)无风险报酬率3%,市场组合的必要报酬率13%,公司所得税税率25%。

题目:以账面价值平均值为权数计算甲公司的加权平均资本成本;

扫码下载亿题库

精准题库快速提分

参考答案

参考答案债务资本成本=8%×(1-25%)=6%

普通股资本成本=3%+1.2×(13%-3%)=15%

长期借款所占比重=[(2500+2500)/2]/[(2500+2500)/2+(1200+1200)/2+(5000+5000)/2+(1700+900)/2]=25%

优先股所占比重=[(1200+1200)/2]/[(2500+2500)/2+(1200+1200)/2+(5000+5000)/2+(1700+900)/2]=12%

普通股及留存收益所占比重=[(5000+5000)/2+(1700+900)/2]/[(2500+2500)/2+(1200+1200)/2+(5000+5000)/2+(1700+900)/2]=63%

加权平均资本成本=6%×25%+10%×12%+15%×63%=12.15%

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】大多数公司在计算加权平均资本成本时,采用的权重是( )。

- A 、按照账面价值加权计量的资本结构

- B 、按实际市场价值加权计量的资本结构

- C 、按目标市场价值计量的目标资本结构

- D 、按平均市场价值计量的目标资本结构

- 2 【综合题(主观)】以账面价值为权数确定加权平均资本成本。

- 3 【单选题】 已知甲公司按平均市场价值计量的目标债务权益比为0.8,公司资本成本为10.5%,公司所得税率为35%。如果该公司的权益资本成本为15%,则该公司税前债务资本成本为( )。

- A 、 6%

- B 、7.5%

- C 、10%

- D 、12%

- 4 【计算分析题】以账面价值平均值为权数计算甲公司的加权平均资本成本;

- 5 【计算分析题】按照账面价值权数计算加权平均资本成本。

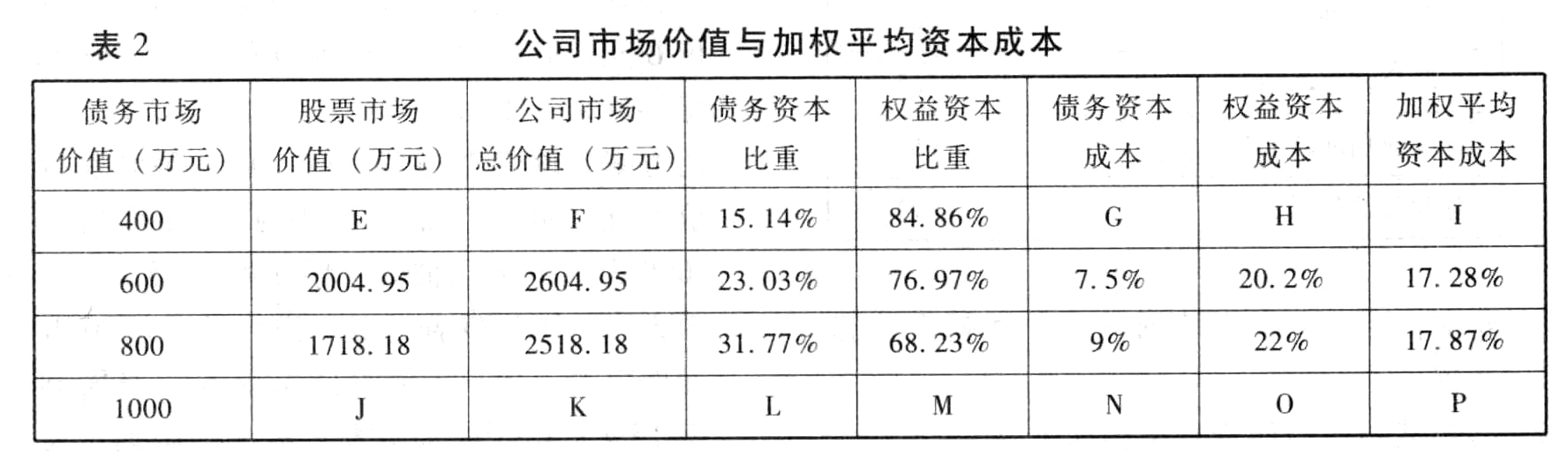

- 6 【计算分析题】填写表2公司市场价值与加权平均资本成本(以市场价值为权重)中用字母表示的空格。

- 7 【计算分析题】以账面价值平均值为权数计算甲公司的加权平均资本成本;

- 8 【计算分析题】以账面价值平均值为权数计算甲公司的加权平均资本成本(假设各项长期资本的市场价值等于账面价值);

- 9 【计算分析题】以账面价值平均值为权数计算甲公司的加权平均资本成本(假设各项长期资本的市场价值等于账面价值);

- 10 【计算分析题】以账面价值平均值为权数计算甲公司的加权平均资本成本(假设各项长期资本的市场价值等于账面价值)。

热门试题换一换

- 下列表述中,不符合合同相对性原理的是( )。

- 权益净利率变动分析:确定权益净利率变动的差额,按顺序计算确定资产净利率和权益乘数变动对权益净利率的影响数额(百分点)。

- 分别计算甲公司对乙公司该投资在2011年12月31日个别报表及合并报表应确认的投资收益及长期股权投资的账面价值。

- 下列表述符合城镇土地使用税有关规定的是( )。

- 如果注册会计师在期中执行了控制测试,并获取了控制在期中运行有效性的审计证据,下列说法中,正确的是()。

- 仅考虑情况(1),请代注册会计师A和B草拟审计报告。

- 有关企业混合性投资业务的企业所得税处理,下列表述中正确的有( )。

- 2015年3月20日,甲商业银行与乙金融资产管理公司签订协议,甲商业银行将其划分为次级类、可疑类和损失类的贷款共120笔打包出售给乙资产管理公司,该批贷款总金额为8000万元,原已计提减值准备为1200万元,双方协议转让价为6000万元,转让后甲商业银行不再保留任何权利和义务。2015年4月20日,甲商业银行收到该批贷款出售款项。下列甲商业银行的会计处理中,不正确的是( )。

- 下列表述中正确的有()。

- 下列关于直接人工预算的说法中,正确的有()。

亿题库—让考试变得更简单

已有600万用户下载

Z0LLD