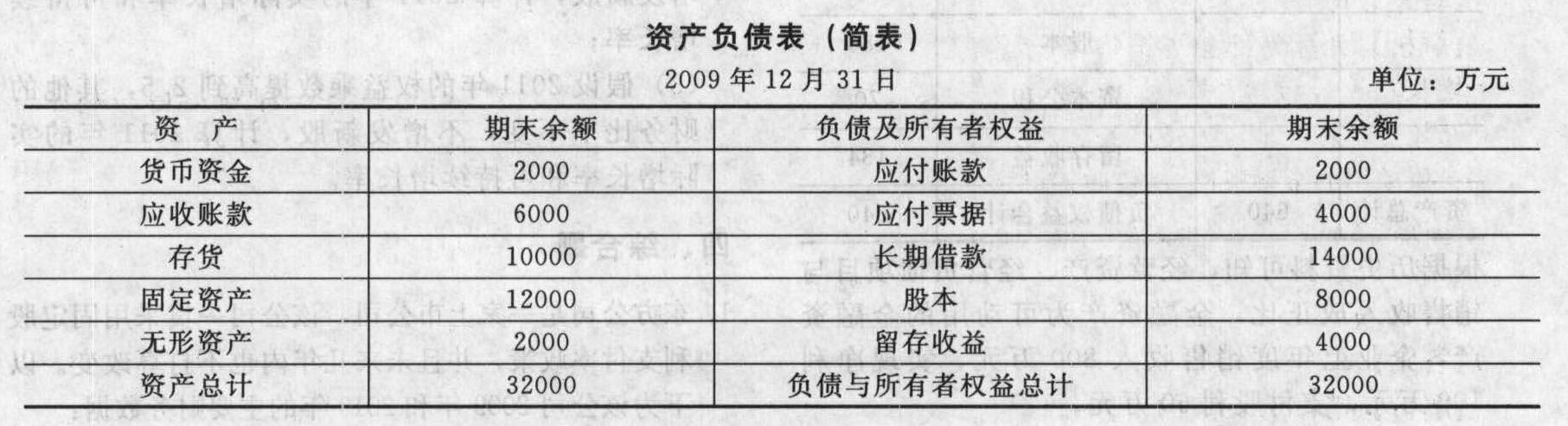

- 计算分析题华谊公司2009年有关的财务数据如下:

该年销售收入为40000万元,销售净利率为5%,股利支付率为60%,没有可动用的金融资产。要求回答下列不相关的问题:(1)假定该公司经营流动资产和经营流动负债随销售额同比例增减,2010年的销售净利率和股利分配政策与上年保持一致:①销售收入比上年增长30%,需要补充多少外部融资?②销售收入比上年增长3%,外部融资销售增长比为多少?可用于增加多少股利?(2)假设公司2010年不能或不打算从外部融资,其可实现的销售增长率为多少?(保持其他财务比率不变)(3)假设该公司在今后可以维持2009年的经营效率和财务政策,股本一直保持不变,计算该公司的可持续增长率。(4)如果公司预计2010年销售增长20%,请分别计算销售净利率、权益乘数、总资产周转率、利润留存率达到多少时可以满足销售增长所需资金。计算分析时假设除正在考察的财务比率之外,其他财务比率不变,销售不受市场限制,销售净利率涵盖负债的利息,并且公司不打算发行新的股份。(5)假设2010年预计销售增长30%,如果想保持2009年的经营效率和财务政策不变,需从外部筹集多少股权资金?(计算时假设不变的销售净利率可以涵盖利息,结果取整)(6)若预计2010年公司的总资产周转率降低到1,保持其他财务比率不变,并且不增发和回购股票,公司可持续增长率为多少?销售增长率为多少?

该年销售收入为40000万元,销售净利率为5%,股利支付率为60%,没有可动用的金融资产。要求回答下列不相关的问题:(1)假定该公司经营流动资产和经营流动负债随销售额同比例增减,2010年的销售净利率和股利分配政策与上年保持一致:①销售收入比上年增长30%,需要补充多少外部融资?②销售收入比上年增长3%,外部融资销售增长比为多少?可用于增加多少股利?(2)假设公司2010年不能或不打算从外部融资,其可实现的销售增长率为多少?(保持其他财务比率不变)(3)假设该公司在今后可以维持2009年的经营效率和财务政策,股本一直保持不变,计算该公司的可持续增长率。(4)如果公司预计2010年销售增长20%,请分别计算销售净利率、权益乘数、总资产周转率、利润留存率达到多少时可以满足销售增长所需资金。计算分析时假设除正在考察的财务比率之外,其他财务比率不变,销售不受市场限制,销售净利率涵盖负债的利息,并且公司不打算发行新的股份。(5)假设2010年预计销售增长30%,如果想保持2009年的经营效率和财务政策不变,需从外部筹集多少股权资金?(计算时假设不变的销售净利率可以涵盖利息,结果取整)(6)若预计2010年公司的总资产周转率降低到1,保持其他财务比率不变,并且不增发和回购股票,公司可持续增长率为多少?销售增长率为多少?

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)①外部融资额=(18000/40000 - 6000/40000)×40000×30%-5%×40000×1.3×(1-60%)=(45%-15%)×12000-1040=2560(万元)

②外部融资销售增长比=45%-15%-5%×(1.03÷0.03)×(1-60%)=-38.67%可用于增加的股利=40000×3%×38.67%=464.04(万元)

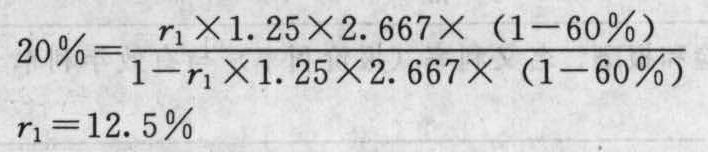

(2)内含增长率=5%×(1-60%)/[(45%-15%)-5%×(1-60%)]=7.14%

(3)方法一:可持续增长率=2009年股东权益增长率

方法二:2009年净利=40000×5%=2000(万元)期初股东权益=12000-40000×5%×(1-60%) =11200(万元) 可持续增长率=2000/11200×(1-60%)=7.14%

方法三:

2009年权益净利率

可持续增长率

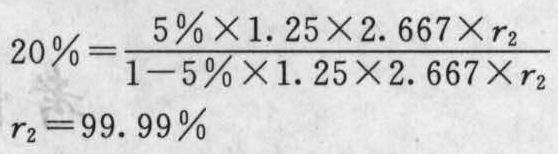

方法四:2009年总资产周转率=40000/32000=1.252009年权益乘数=32000/12000=2.667可持续增长率

方法五:2009年总资产周转率=40000/32000=1.25期初权益乘数=32000/11200=2.857可持续增长率=5%×1.25×2.857×(1-60%)=7.14%

(4)①提高销售净利率

②提高权益乘数预计销售收入=40000×(1+20%) =48000(万元)预计资产=48000/1.25=38400(万元)预计所有者权益=12000+5%×48000×(1-60%) =12960(万元)权益乘数=38400/12960=2.96

③提高总资产周转率预计销售收入=40000×(1+20%) =48000(万元)预计所有者权益=12000+5%×48000×(1-60%) =12960(元)预计资产=2.667×12960=34564.32(万元)总资产周转率=48000/34564.32=1.39④提高利润留存率

(5)预计销售收入=40000×(1+30%)=52000(万元)预计资产总额=52000/1.25=41600(万元)预计股东权益总额=41600/2.667=15600(万元)从外部筹集股权资金=15600-12000-5%×52000×(1-60%) =2560(万元)

(6)可持续增长率=

股东权益=12000×(1+5.63%)=12675.6(万元)资产总额=2.667×12675.6=33805.83(万元)销售收入=1×33805.83=33805.83(万元)销售增长率=(33805.83-40000) /40000×100%=-15.49%

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】B公司的上年财务报表主要数据如下:

要求分别回答下列互不相关的问题: (1)假设该公司今年计划销售增长率是10%,其他财务比率不变,销售不受市场限制,销售净利率涵盖了增加负债的利息,并且公司不打算发行新的股份或回购股票。计算收益留存率达到多少时可以满足销售增长所需资金。 (2)如果公司计划今年销售增长率为15%,不变的销售净利率可以涵盖增加负债的利息,销售不受市场限制,并且不打算改变当前的资本结构、收益留存率和经营效率。计算应向外部筹集多少权益资金。

要求分别回答下列互不相关的问题: (1)假设该公司今年计划销售增长率是10%,其他财务比率不变,销售不受市场限制,销售净利率涵盖了增加负债的利息,并且公司不打算发行新的股份或回购股票。计算收益留存率达到多少时可以满足销售增长所需资金。 (2)如果公司计划今年销售增长率为15%,不变的销售净利率可以涵盖增加负债的利息,销售不受市场限制,并且不打算改变当前的资本结构、收益留存率和经营效率。计算应向外部筹集多少权益资金。

- 2 【计算分析题】甲公司上年度财务报表主要数据如下:

要求:(1)计算上年的销售净利率、资产周转率、收益留存率、权益乘数和可持续增长率;(2)假设本年符合可持续增长的全部条件,计算本年的销售增长率以及销售收入;(3)假设本年销售净利率提高到12%,收益留存率降低到0.4,不增发新股和回购股票,保持其他财务比率不变,计算本年的销售收入、销售增长率、可持续增长率和股东权益增长率;(4)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算资产周转率应该提高到多少;(5)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算销售净利率应该提高到多少;(6)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算年末权益乘数应该提高到多少。

要求:(1)计算上年的销售净利率、资产周转率、收益留存率、权益乘数和可持续增长率;(2)假设本年符合可持续增长的全部条件,计算本年的销售增长率以及销售收入;(3)假设本年销售净利率提高到12%,收益留存率降低到0.4,不增发新股和回购股票,保持其他财务比率不变,计算本年的销售收入、销售增长率、可持续增长率和股东权益增长率;(4)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算资产周转率应该提高到多少;(5)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算销售净利率应该提高到多少;(6)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算年末权益乘数应该提高到多少。

- 3 【综合题(主观)】A公司上年度的主要财务数据如下:

要求回答下列互不相关的问题。(1)假设A公司在今后不增发新股可以维持上年的经营效率和财务政策不变,不断增长的产品能为市场所接受,不变的销售净利率可以涵盖不断增加的利息,请依次回答下列问题:①今年的预期销售增长率是多少?②今后的预期股利增长率是多少?(2)假设打算通过提高销售净利率使今年的销售增长率达到30%,不增发新股和回购股票,其他财务比率不变,计算销售净利率应该提高到多少?(3)假设打算通过提高收益留存率使今年的销售增长率达到30%,不增发新股和回购股票,其他财务比率不变,计算收益留存率应该提高到多少。

要求回答下列互不相关的问题。(1)假设A公司在今后不增发新股可以维持上年的经营效率和财务政策不变,不断增长的产品能为市场所接受,不变的销售净利率可以涵盖不断增加的利息,请依次回答下列问题:①今年的预期销售增长率是多少?②今后的预期股利增长率是多少?(2)假设打算通过提高销售净利率使今年的销售增长率达到30%,不增发新股和回购股票,其他财务比率不变,计算销售净利率应该提高到多少?(3)假设打算通过提高收益留存率使今年的销售增长率达到30%,不增发新股和回购股票,其他财务比率不变,计算收益留存率应该提高到多少。

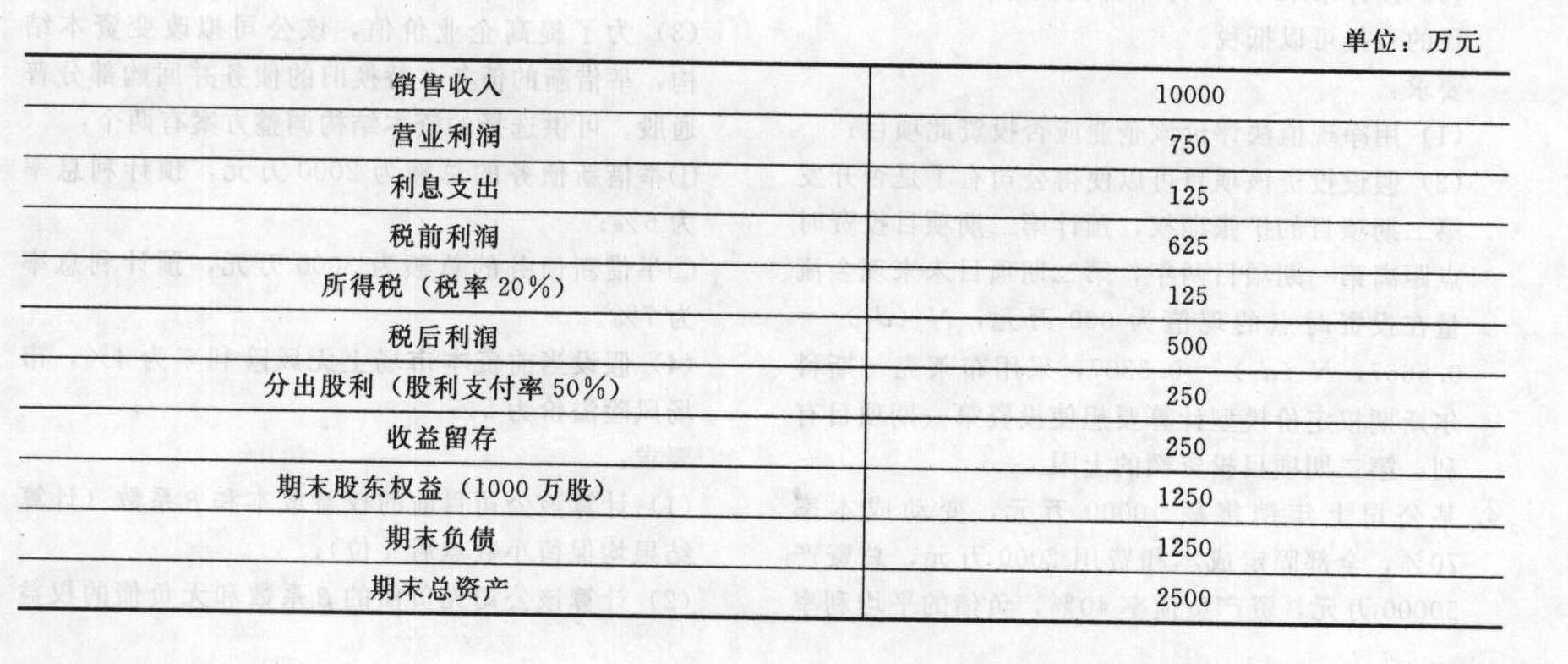

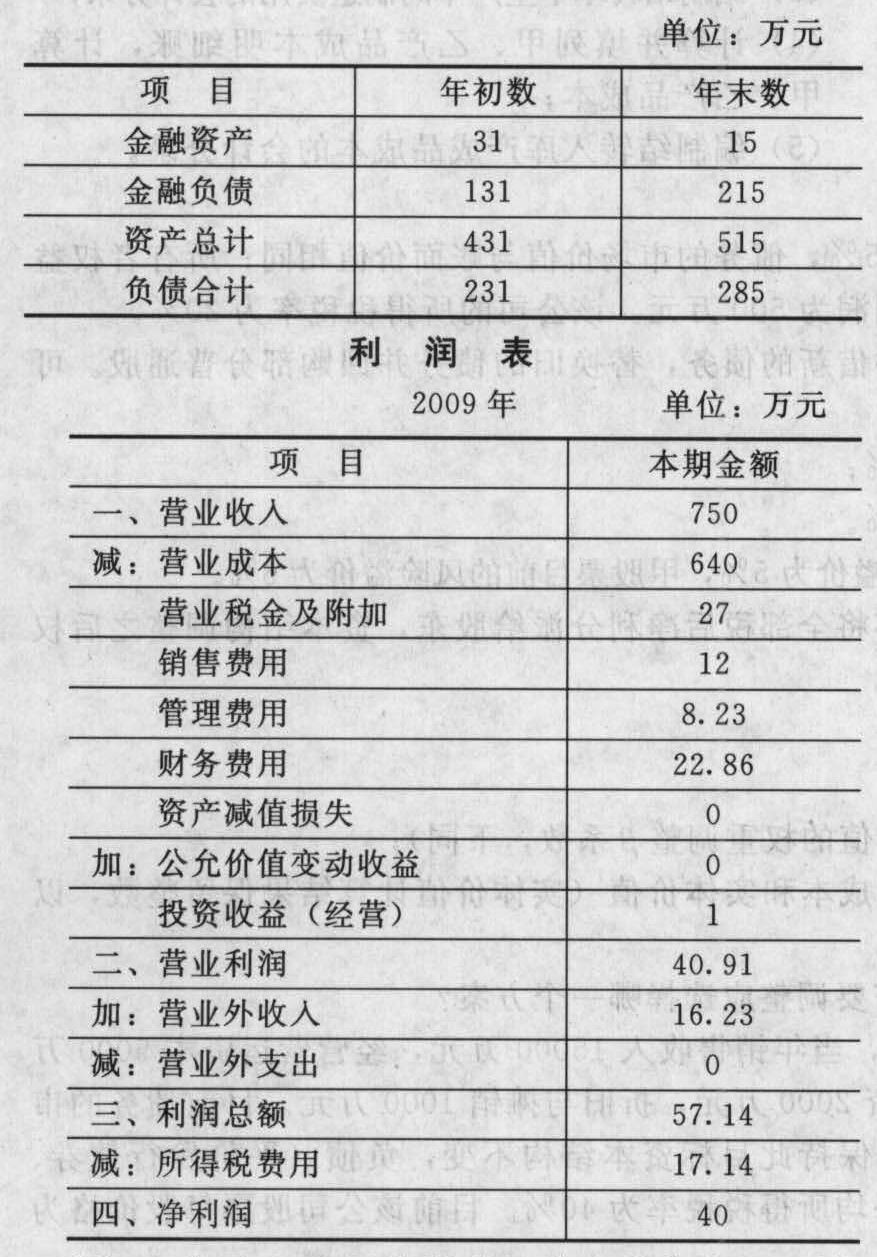

- 4 【综合题(主观)】资料:(1)A公司2009年有关资料如下所示:

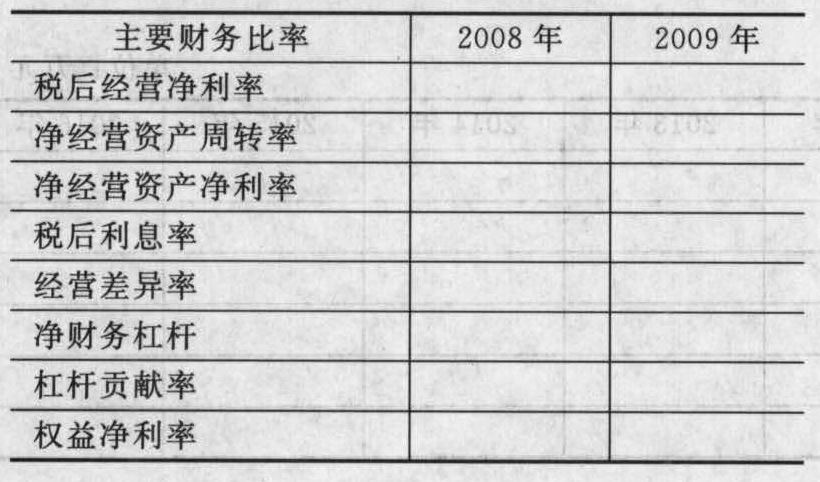

(2)A公司2008年的税后经营净利率为6.25%,净经营资产净利率为15%,税后利息率为10%,净财务杠杆为40%。(3)财务费用全部为利息费用。(4) 2009年没有增发新股也没有进行股票回购。要求:(1)计算2009年的平均净经营资产、平均净金融负债和税后经营利润。(2)计算或填列下表中的财务比率。

(2)A公司2008年的税后经营净利率为6.25%,净经营资产净利率为15%,税后利息率为10%,净财务杠杆为40%。(3)财务费用全部为利息费用。(4) 2009年没有增发新股也没有进行股票回购。要求:(1)计算2009年的平均净经营资产、平均净金融负债和税后经营利润。(2)计算或填列下表中的财务比率。 (3)对2009年权益净利率较上年变动的差异进行因素分解,依次计算:①净经营资产净利率、杠杆贡献率变动对权益净利率的影响;②经营差异率、净财务杠杆变动对杠杆贡献率的影响;③净经营资产净利率、税后利息率变动对经营差异率的影响;④税后经营净利率、净经营资产周转率变动对净经营资产净利率的影响。(4)如果2010年净财务杠杆不能提高了,请指出提高权益净利率和杠杆贡献率的有效途径。(5)在不改变经营差异率的情况下,2010年想通过增加借款(投入生产经营)的方法提高权益净利率,请您分析一下是否可行。(6)计算2009年的可持续增长率。(7)如果2010年的销售增长率计划达到20%,不增发新股也不进行股票回购,资产负债率、股利支付率、销售净利率均不变,计算资产周转率应该提高到多少。

(3)对2009年权益净利率较上年变动的差异进行因素分解,依次计算:①净经营资产净利率、杠杆贡献率变动对权益净利率的影响;②经营差异率、净财务杠杆变动对杠杆贡献率的影响;③净经营资产净利率、税后利息率变动对经营差异率的影响;④税后经营净利率、净经营资产周转率变动对净经营资产净利率的影响。(4)如果2010年净财务杠杆不能提高了,请指出提高权益净利率和杠杆贡献率的有效途径。(5)在不改变经营差异率的情况下,2010年想通过增加借款(投入生产经营)的方法提高权益净利率,请您分析一下是否可行。(6)计算2009年的可持续增长率。(7)如果2010年的销售增长率计划达到20%,不增发新股也不进行股票回购,资产负债率、股利支付率、销售净利率均不变,计算资产周转率应该提高到多少。

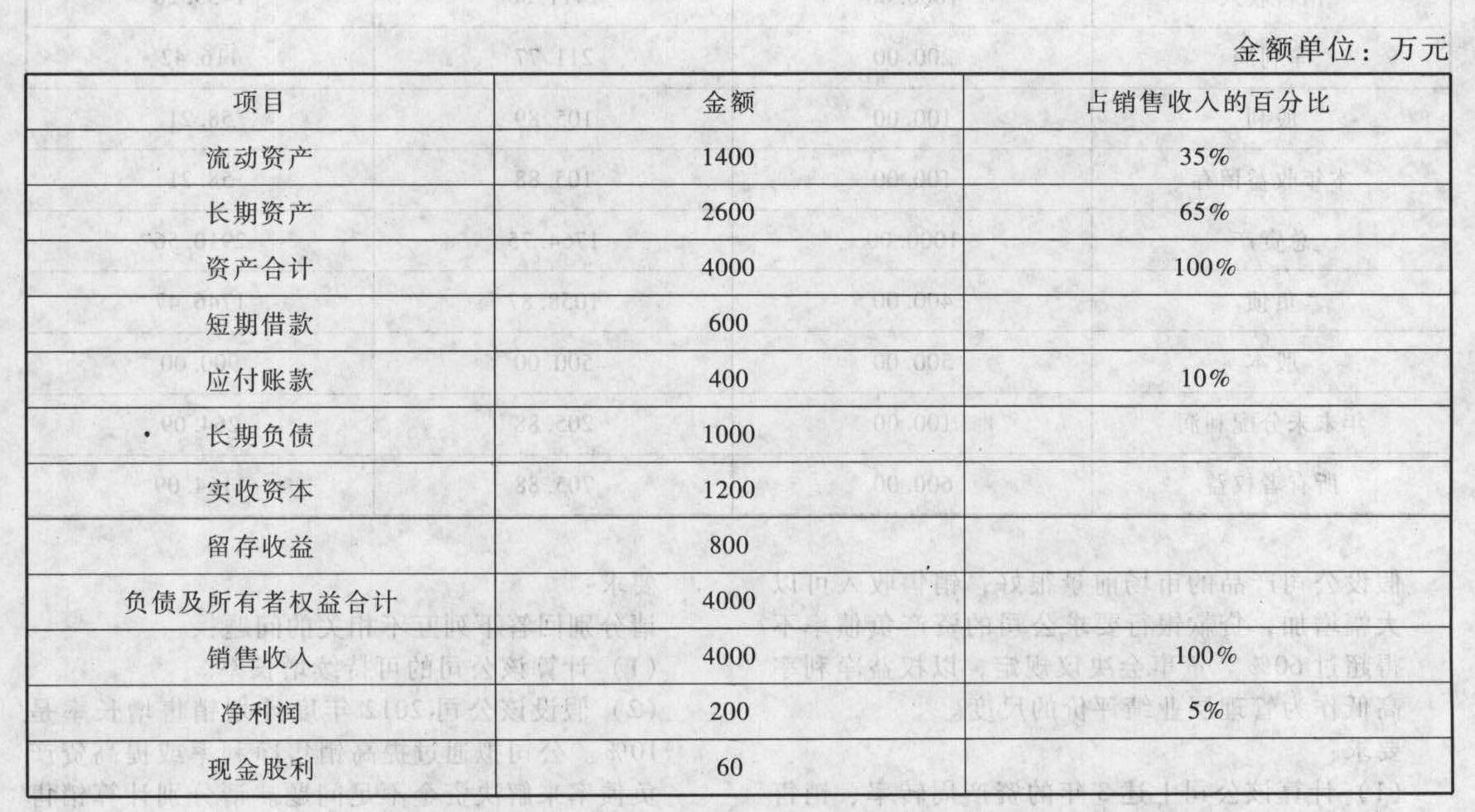

- 5 【综合题(主观)】ABC公司2011年有关的财务数据如下:

要求:假设该公司实收资本一直保持不变,计算回答以下互不关联的4个问题:(1)假设2012年计划销售收入为5000万元,需要补充多少外部融资(保持目前的股利支付率、销售净利率和资产周转率不变)?(2)假设2012年不能增加借款,也不能发行新股,预计其可实现的销售增长率(保持其他财务比率不变)。(3)保持目前的全部财务比率,2012年可实现的销售收入是多少?(4)若股利支付率为零,销售净利率提高到6%,目标销售收入为4500万元,需要补充多少外部融资(保持其他财务比率不变)?

要求:假设该公司实收资本一直保持不变,计算回答以下互不关联的4个问题:(1)假设2012年计划销售收入为5000万元,需要补充多少外部融资(保持目前的股利支付率、销售净利率和资产周转率不变)?(2)假设2012年不能增加借款,也不能发行新股,预计其可实现的销售增长率(保持其他财务比率不变)。(3)保持目前的全部财务比率,2012年可实现的销售收入是多少?(4)若股利支付率为零,销售净利率提高到6%,目标销售收入为4500万元,需要补充多少外部融资(保持其他财务比率不变)?

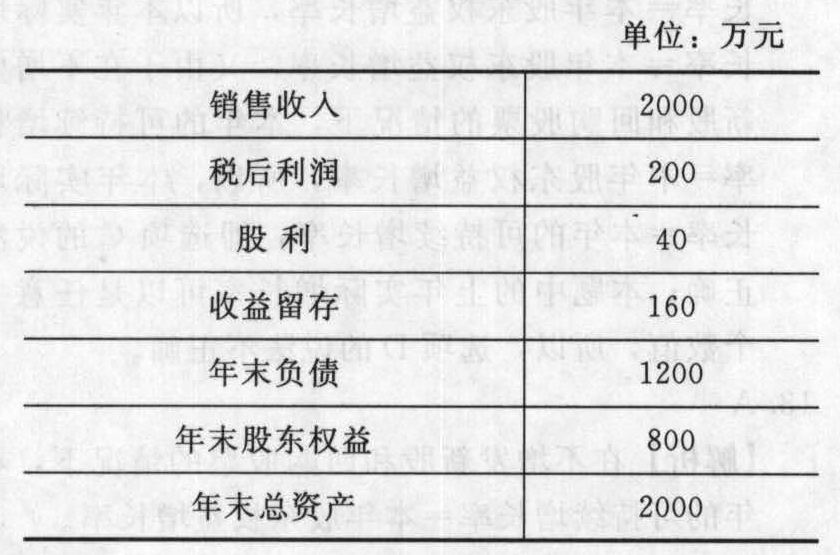

- 6 【计算分析题】某公司2011年的财务数据如下(假设债务全部为长期债券):收入 1000万元净利 100万元现金股利 60万元普通股股数 100万股年末资产总额 2000万元年末权益乘数 4经营活动现金流量净额 361.33万元所得税税率 25%要求:(1)计算2011年可持续增长率。(2)根据(1),外部融资销售增长比为30%,则外部融资额为多少?(3)根据(2),若通过发行债券筹资,面值为30万元,发行费用为5万元,到期还本,利息每年付一次,票面利率为10%,5年期。计算该债券的税后资本成本。(4)计算2011年的现金流量债务比。

- 7 【单选题】正保公司2009年的相关数据如下,销售收入为30亿元,毛利率为30%,分配费用和行政费用分别为销售成本的10%和15%,则正保公司2009年的经营性利润为( )亿元。

- A 、2.53

- B 、2.68

- C 、3.75

- D 、3.5

- 8 【单选题】德保公司2009年的相关数据如下,销售收入为30亿元,毛利率为30%,分配费用和行政费用分别为销售成本的10%和15%,则德保公司2009年的经营性利润为()亿元。

- A 、2. 53

- B 、2.68

- C 、3. 75

- D 、3.5

- 9 【单选题】甲公司上一年度财务数据如下:销售额为500万元,销售成本率为80%,年平均流动资产为100万元,年平均流动负债为50万元。如果预计流动资产周转天数不变,预计今年销售额为750万元,总流动资产投资需求为()万元。

- A 、60

- B 、75

- C 、120

- D 、150

- 10 【综合题(主观)】计算甲公司2009年个别财务报表中因该项投资应确认的投资收益金额,并编制甲公司在购买日的会计分录。

热门试题换一换

- 下列车辆中,可以免缴车辆购置税的是()。

- 按照规范对人们行为规定或限定的范围或者程度的不同,法律规范可分为( )。

- 在成本会计的内部控制目标中,包括“生产业务应根据管理当局的一般或特殊授权进行”这一目标。为核实这一目标是否达到,注册会计师在进行控制测试中应检查( )。

- 在对舞弊风险进行评估后,G注册会计师认为庚公司管理层凌驾于内部控制之上的风险很高。对此,C注册会计师通常实施的审计程序有()。

- 下列关于理财原则的表述中,正确的有()。

- 下列关于外商投资企业组织形式的表述中,符合外商直接投资法律制度规定的有( )。

- 下列属于税收立法包含的内容有()。

- 丁是否有权要求乙1个月内搬出?并说明理由。

- 计算业务(2)的销项税额。

- 根据要求(1)的计算结果和资料三,完成下列要求:①依据所在行业平均水平对甲公司长期偿债能力和营运能力进行评价;②说明甲公司总资产净利率与行业平均水平差异形成的原因。

亿题库—让考试变得更简单

已有600万用户下载

r5MLj