- 单选题甲注册会计师负责ABC公司2011年存货的监盘工作。在监盘过程中,注册会计师特别关注ABC公司截止日期前后销售或购买的货物。以下情况中,不应纳入盘点范围内,也不应反映在账簿记录中的情况包括( )。

- A 、2012年1月10日已确认为销售,但由于客户的原因所销售的货物仍在ABC公司仓库的甲产品

- B 、 2012年1月2日已向客户发出货物,但根据销售合同至2012年1月8日仍不能确认为销售的乙产品

- C 、 2011年12月30日已确认购货并验收完毕,但2012年1月10日仍未办理入库手续的丙材料

- D 、 按到货点交货方式购货,2011年12月31日已在运输途中,但2012年1月16日仍未收到的丁材料

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

选项ABC,货物的所有权在2011年12月31日仍属于ABC公司;选项D,货物的所有权尚未从客户转移到ABC公司。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】甲注册会计师负责审计ABC公司2011年度财务报表,下列审计程序中,证实应收账款存在认定最佳的审计程序是()。

- A 、检查销售文件以确定是否采用连续编号的销售单

- B 、从应收账款明细账追查至销售合同、销售发票、出库单等原始凭证

- C 、抽取发运凭证、销售合同等凭证追查至应收账款明细账

- D 、向销售客户进行函证

- 2 【单选题】乙注册会计师负责审计A公司2011年度财务报表,乙注册会计师在审查应收账款时,发现账上某笔记录“借:应收账款—B公司1 500 000,贷:主营业务收入1 500 000”,通过函证B公司检查该笔销货记录,证实B公司已于2011年12月30日归还此笔款项。那么,乙注册会计师首先认为管理层对应收账款账户的()认定存在问题。

- A 、存在

- B 、发生

- C 、截止

- D 、完整性

- 3 【单选题】甲注册会计师负责审计丙公司2011年度财务报表,注册会计师在审查应收账款时,发现账上某笔记录“借:应收账款—A公司1 000 000,贷:主营业务收入1 000 000”,通过函证A公司,检查销货记录等,证实此笔销售发生于2012年1月5日。那么,甲注册会计师首先认为管理层对营业收入账户的()认定存在问题。

- A 、发生

- B 、完整性

- C 、准确性

- D 、截止

- 4 【综合题(主观)】A注册会计师负责对XYZ公司2011年度财务报表进行审计。相关资料如下: 资料一:XYZ公司主要从事A产品的生产和销售,无明显产销淡旺季。产品销售主要采用赊销方式,信用政策为“2/10,1/20,n/30”。在A产品生产成本中,a原材料成本占重大比重。A产品的发出计价采用移动加权平均法。 资料二:2011年度,XYZ公司所处行业的统计资料显示,生产A产品所需a原材料的生产由于涉及到污染水源,被政府下令停止生产,替代原材料a1成本为a原材料的2倍;A产品在2011年之前市场需求旺盛,所以引来大量的投资者,2011年市场供求趋势变化,市场竞争激烈,导致销售价格明显下跌。 资料三:XYZ公司2011年度未经审计财务报表及相关账户记录反映: (1)A产品2010年度和2011年度的销售记录:

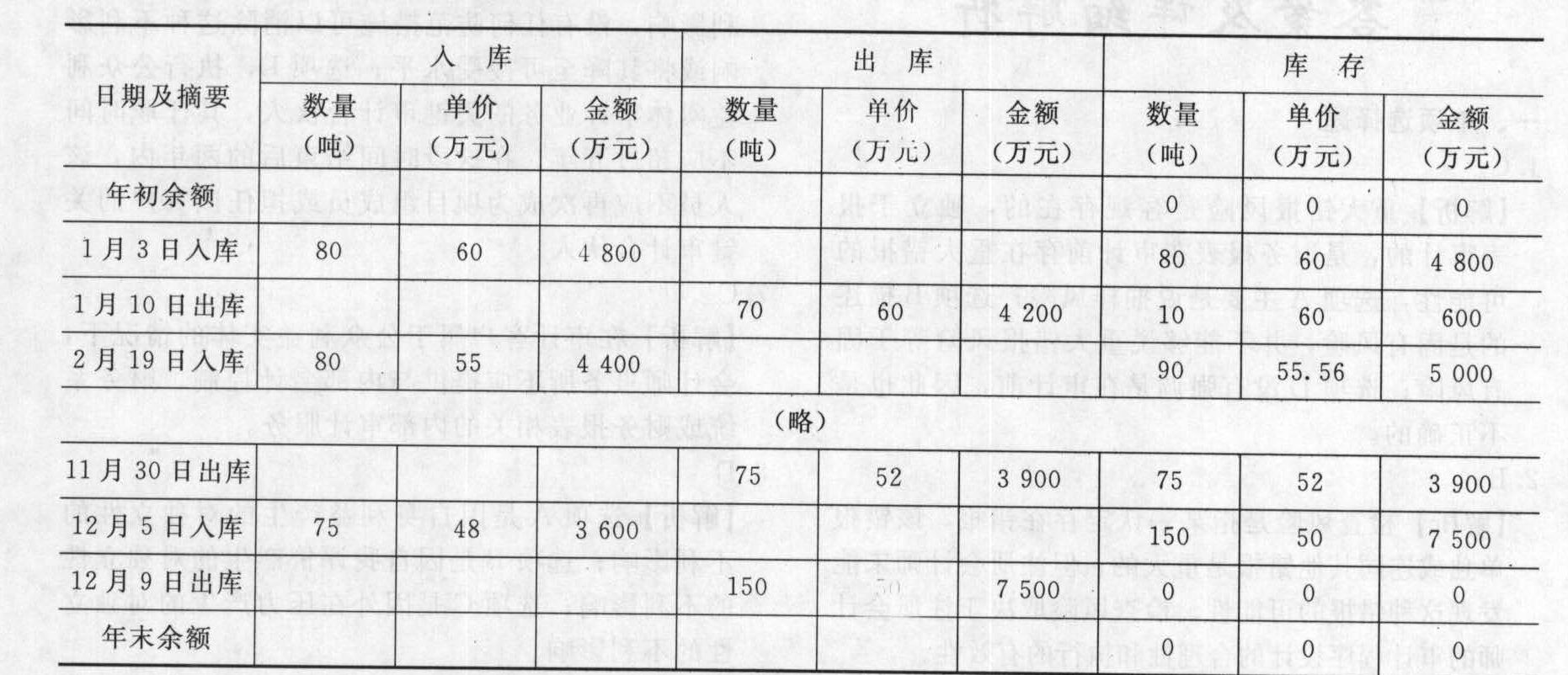

(2)A产品2011年押收发存记录

(2)A产品2011年押收发存记录 (3)与销售A产品相关的应收账款变动记录

(3)与销售A产品相关的应收账款变动记录 要求: (1)根据上述资料,假定不考虑其他条件,运用分析程序识别XYZ公司2011年度财务报表是否存在重大错报风险,并列示分析过程和分析结果。 (2)在要求(1)的基础上,如果XYZ公司2011年度财务报表存在重大错报风险,指出重大错报风险主要与哪些财务报表项目的哪些认定相关,并将答案直接填入相应表格内。

要求: (1)根据上述资料,假定不考虑其他条件,运用分析程序识别XYZ公司2011年度财务报表是否存在重大错报风险,并列示分析过程和分析结果。 (2)在要求(1)的基础上,如果XYZ公司2011年度财务报表存在重大错报风险,指出重大错报风险主要与哪些财务报表项目的哪些认定相关,并将答案直接填入相应表格内。 (3)假定A注册会计师已经正确评估了财务报表层次的重大错报风险,在设计进一步审计程序时,应当考虑哪些因素?

(3)假定A注册会计师已经正确评估了财务报表层次的重大错报风险,在设计进一步审计程序时,应当考虑哪些因素?

- 5 【多选题】A注册会计师负责审计甲公司2011年度财务报表。甲公司可能存在着已知的事项或情况是超出管理层评估期间发生的,这些事项可能导致A注册会计师对管理层编制财务报表时运用持续经营假设的适当性产生怀疑。以下对超出管理层评估期间的事项或情况的观点中,恰当的有()。

- A 、A注册会计师需要对存在超出管理层评估期间发生的事项或情况的可能性保持警觉

- B 、在考虑更远期间发生的事项或情况时,只有持续经营事项的迹象达到重大时,A注册会计师才需要考虑采取进一步措施

- C 、在考虑更远期间发生的事项或情况时,只要存在持续经营事项的迹象,A注册会计师就需要考虑采取进一步措施

- D 、如果识别出超出管理层评估期间发生的事项或情况,A注册会计师可能需要提请管理层评价这些事项或情况对于其评估甲公司持续经营能力的潜在重要性

- 6 【多选题】A注册会计师负责审计甲公司2011年度财务报表。注册会计师在确定非无保留意见类型时特别考虑管理层对审计范围施加了限制。以下情形中,如果注册会计师无法获取充分、适当的审计证据,则应当通过下列()方式确定其对审计报告的影响。

- A 、如果未发现的错报可能对财务报表产生的影响重大,但不具有广泛性,应当发表保留意见

- B 、如果未发现的错报可能对财务报表产生的影响重大且具有广泛性,以至于发表保留意见不足以反映情况的严重性,应当在可行时解除业务约定

- C 、注册会计师应当在解除业务约定前,与治理层沟通在审计过程中发现的、将会导致发表非无保留意见的所有错报事项

- D 、如果在出具审计报告之前解除业务约定被禁止或不可行,应当发表无法表示意见

- 7 【单选题】A注册会计师负责审计甲公司2011年度财务报表。在运用重要性水平时,A注册会计师遇到下列事项,请代为做出正确的专业判断。依据财务报告编制基础,以下关于重要性概念的理解不正确的是()。

- A 、如果错报金额低于整体重要性水平,则表明该错报不重大

- B 、对重要性的判断是根据具体环境作出的,并受错报的金额或性质的影响,或受两者共同作用的影响

- C 、判断某事项对财务报表使用者是否重大是在考虑财务报表使用者整体共同的财务信息需求的基础上作出的,不考虑错报对个别财务报表使用者可能产生的影响

- D 、如果合理预期错报单独或汇总起来可能影响财务报表使用者依据财务报表作出的经济决策,则通常认为错报是重大的

- 8 【单选题】A注册会计师负责审计甲公司2011年度财务报表。在运用重要性水平时,A注册会计师遇到下列事项,请代为做出正确的专业判断。审计重要性概念的运用贯穿于整个审计过程。以下关于不同审计阶段对重要性运用的理解中,不恰当的是()。

- A 、在计划审计工作时,注册会计师应当确定一个财务报表层次重要性水平,以发现在金额上重大的错报

- B 、在计划审计工作时,注册会计师应当评估各类交易、账户余额和披露认定层次的重要性,以便确定进一步审计程序的性质、时间安排和范围,将审计风险降至可接受的低水平

- C 、在确定审计意见类型时,注册会计师需要考虑实际的财务报表整体重要性水平

- D 、在确定审计意见类型时,注册会计师需要考虑计划的财务报表整体重要性水平

- 9 【单选题】A注册会计师负责审计甲公司2011年度财务报表。在运用重要性水平时,A注册会计师遇到下列事项,请代为做出正确的专业判断。在计划审计工作时,注册会计师应当确定一个可接受的重要性水平,以发现在金额上重大的错报。注册会计师在确定计划的重要性水平时,需要考虑的因素不包括()。

- A 、对甲公司及其环境的了解

- B 、审计报告类型

- C 、财务报表各项目的性质及其相互关系

- D 、财务报表项目的金额及其波动幅度

- 10 【单选题】 甲注册会计师负责ABC公司2011年存货的监盘工作。在监盘过程中,注册会计师特别关注ABC公司截止日期前后销售或购买的货物。以下情况中,不应纳入盘点范围内,也不应反映在账簿记录中的情况包括( )。

- A 、

2012年1月10日已确认为销售,但由于客户的原因所销售的货物仍在ABC公司仓库的甲产品 - B 、

2012年1月2日已向客户发出货物,但根据销售合同至2012年1月8日仍不能确认为销售的乙产品 - C 、

2011年12月30日已确认购货并验收完毕,但2012年1月10日仍未办理入库手续的丙材料 - D 、

按到货点交货方式购货,2011年12月31日已在运输途中,但2012年1月16日仍未收到的丁材料

热门试题换一换

- 电梯安装完毕达到预定可使用状态时办公楼新的成本为()万元。

- 收到投资者以外币投入的资本时,其对应的资产账户采用的折算汇率是( )。

- 甲企业将原值70万的房产评估作价80万元投资乙企业,乙企业办理产权登记后又将该房产以每年30万元的价格出租给丙企业,当地契税税率3%,则下列说法正确的有()。

- 针对情况(1)~(6),不考虑其他情况,指出A注册会计师在计划审计工作和实施审计工作阶段是否存在不当之处。如存在,请简要说明原因。

- 下列有关外币交易的会计处理,正确的处理方法有()。

- 下列各项中,不属于资源税纳税人的是( )。

- 下列各项企业竞争策略运用了波士顿矩阵分析的是( )。

- 假设在2014年7月25日人民法院受理社灵贸易企业破产案件,10月25日做出破产宣告裁定。则下列各个选项中,社灵贸易企业在进行破产清算时,管理人可以依法行使撤销权的是( )。

- 烽源有限责任公司的章程规定,金额超过10万元的合同由董事会批准。蔡某是烽源公司的总经理,因公司业务需要车辆,蔡某便将自己的轿车租给烽源公司,并约定年租金15万元。后蔡某要求公司支付租金,股东们获知此事,一致认为租金太高,不同意支付。根据公司法律制度的规定,下列表述中,正确的是()。

- 计算业务(4)应纳的增值税税额。

亿题库—让考试变得更简单

已有600万用户下载

qww5A