- 单选题某生产企业2008年销售一栋8年前建造的办公楼,取得销售收入1 200万元。该办公楼原值700万元,已计提折旧400万元。经房地产评估机构评估,该办公楼的重置成本为1 400万元,成新度折扣率为五成,销售时缴纳各种税费共计72万元。该生产企业销售办公楼应缴纳土地增值税( )。

- A 、128.4万元

- B 、132.6万元

- C 、146.8万元

- D 、171.2万元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

本题考查的知识点是“土地增值税的计算”。土地增值税的纳税人转让旧房的,应按房屋及建筑物的评估价格、取得土地使用权所支付的地价款和按国家统一规定交纳的有关费用以及在转让环节缴纳的税金作为扣除项目金额计征土地增值税。扣除项目=1 400×50%+72=772(万元),增值额=1 200-1400×50%-72=428(万元),增值率=428÷772=55.44%,应纳土地增值税=428×40%-772×5%=132.6(万元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某生产企业2011年销售一栋8年前建造的办公楼,取得销售收入1200万元。该办公楼原值700万元,已计提折旧400万元。经房地产评估机构评估,该办公楼的重置成本为1400万元,成新度折扣率为五成,销售时缴纳各种税费共计72万元。该生产企业销售办公楼应缴纳土地增值税()。

- A 、128.4万元

- B 、132.6万元

- C 、146.8万元

- D 、171.2万元

- 2 【综合题(主观)】某企业只产销一种产品,上年的销售量为2万件,单价为120元,单位变动成本为100元,固定成本为30万元。要求通过计算回答下列互不相关的问题:(1)如果计划年度保证经营该产品不亏损,应把有关因素的变动幅度控制在什么范围(在考虑某一因素的变动时,假设其他的因素不变)?(2)计算各因素对利润的敏感系数并按照敏感程度由高到低的顺序排列;(3)如果计划年度增加5万元的广告费,预计可以增加销量10%,其他条件不变,判断是否对企业有利;(4)假设该企业计划年度拟实现50万元的目标利润,可通过降价10个百分点来扩大销量实现目标利润,但由于受生产能力的限制,销售量只能达到所需销售量的30%,为此,还需降低单位变动成本,但分析人员认为经过努力单位变动成本只能降低15元,因此,还需要进一步压缩固定成本支出。针对上述现状,您认为应该如何去落实目标利润。

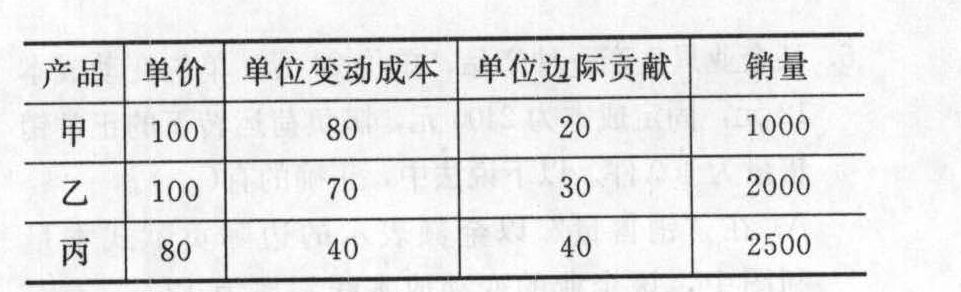

- 3 【综合题(主观)】某企业生产和销售甲、乙、丙三种产品,全年固定成本为144000元,有关资料见下表:

要求:(1)计算加权平均边际贡献率;(2)计算盈亏临界点的销售额;(3)计算甲、乙、丙三种产品的盈亏临界点的销售量;(4)计算安全边际;(5)预计利润;(6)如果增加促销费用10000元,可使甲产品的销量增至1200件,乙产品的销量增至2500件,丙产品的销量增至2600件。请说明是否应采取这一促销措施?

要求:(1)计算加权平均边际贡献率;(2)计算盈亏临界点的销售额;(3)计算甲、乙、丙三种产品的盈亏临界点的销售量;(4)计算安全边际;(5)预计利润;(6)如果增加促销费用10000元,可使甲产品的销量增至1200件,乙产品的销量增至2500件,丙产品的销量增至2600件。请说明是否应采取这一促销措施?

- 4 【单选题】某企业只生产销售一种产品,目前处于盈利状态。受到通货膨胀的影响原材料涨价,经测算已知单位变动成本对利润的敏感系数为-2,为了确保下年度企业不亏损,单位变动成本的最大涨幅为()。

- A 、25%

- B 、100%

- C 、50%

- D 、30%

- 5 【综合题(主观)】某企业只产销一种产品,2011年的销售量为1100件,每件售价80元,每件产品单位变动成本为55元,企业固定成本总额为20000元。要求:(1)计算该企业2011年的盈亏临界点销售量和企业的安全边际率,并评价企业经营的安全性。(2)若该企业2012年打算在上年的基础上再使利润翻一番,企业应在单价、单位变动成本、销量和固定成本方面各采取什么措施?(3)将企业可采取的上述措施,按其对利润的影响程度由大到小进行排列。

- 6 【单选题】某生产企业2011年销售一栋8年前建造的办公楼,取得销售收入1200万元。该办公楼原值700万元,已计提折旧400万元。经房地产评估机构评估,该办公楼的重置成本为1400万元,成新度折扣率为五成,销售时缴纳各种税费共计72万元。该生产企业销售办公楼应缴纳土地增值税()。

- A 、128.4万元

- B 、132.6万元

- C 、146.8万元

- D 、171.2万元

- 7 【单选题】 某服装生产企业2014年度销售自产服装收入2500万元,销售边角余料收入300万元,出租房屋收入200万元,投资收益100万元,接受捐赠收入50万元,实际发生广告费是350万元,业务宣传费150万元,则该企业2014年度计算所得税时,广告费和业务宣传费的准予扣除()万元。

- A 、450

- B 、500

- C 、50

- D 、350

- 8 【单选题】某生产企业2019年销售一栋8年前建造的办公楼,取得销售收入1200万元。该办公楼原值700万元,已计提折旧400万元。经房地产评估机构评估,该办公楼的重置成本为1400万元,成新度折扣率为五成,销售时缴纳各种税费共计72万元(符合土地增值税扣除规定)。该生产企业销售办公楼应缴纳土地增值税()万元。

- A 、128.4

- B 、132.6

- C 、146.8

- D 、171.2

- 9 【单选题】某生产企业2008年销售一栋8年前建造的办公楼,取得销售收入1200万元。该办公楼原值700万元,已计提折旧400万元。经房地产评估机构评估,该办公楼的重置成本为1400万元,成新度折扣率为五成,销售时缴纳各种税费共计72万元(符合土地增值税扣除规定)。该生产企业销售办公楼应缴纳土地增值税()万元。(2009年原制度)

- A 、128.4

- B 、132.6

- C 、146.8

- D 、171.2

- 10 【单选题】某生产企业2017年3月销售一栋闲置办公楼,取得销售收入2800万元。该办公楼于2009年建造,原值1300万元,已计提折旧600万元。经房地产评估机构评估,该办公楼的重置成本为2000万元,成新度折扣率为五成,销售时缴纳准予扣除的各种税费共计156万元。该生产企业销售办公楼应缴纳土地增值税( )。

- A 、822万元

- B 、648.6万元

- C 、750万元

- D 、763.54万元

热门试题换一换

- 下列关于增值税纳税义务发生时间的说法中,正确的有( )。

- 下列各项业务处理中,应计入其他业务收入的是( )。

- 计算该企业2014年3月增值税进项税额;

- 注册会计师在控制测试中使用统计抽样,如果样本结果不支持其对控制运行有效性的评估结果,则注册会计师拟采取的措施是()。

- 以下有关职业道德基本原则的说法中,正确的有( )。

- 根据规定,下列有关股票承销的表述中,正确的有( )。

- 债权人甲主张银行无权申报债权的理由是否成立?并说明理由。

- 乙公司属于核电站发电企业,2016年1月1日正式建造完成并交付使用一座核电站核设施,全部成本为100000万元,预计使用寿命为40年。根据国家法律、行政法规和国际公约等规定,企业应承担环境保护和生态恢复等义务。2016年1月1日预计40年后该核电站核设施弃置时,将发生弃置费用10000万元(金额较大)。在考虑货币的时间价值和相关期间通货膨胀等因素确定的折现率为5%。已知(P/F,5%,40)=0.1420。则2017年确认的财务费用为()万元。

- 下列国际组织或机构中,发布了《金融账户涉税信息自动交换标准》的是()。

亿题库—让考试变得更简单

已有600万用户下载

qR0Pp