- 综合题(主观)某企业只产销一种产品,2011年的销售量为1100件,每件售价80元,每件产品单位变动成本为55元,企业固定成本总额为20000元。要求:(1)计算该企业2011年的盈亏临界点销售量和企业的安全边际率,并评价企业经营的安全性。(2)若该企业2012年打算在上年的基础上再使利润翻一番,企业应在单价、单位变动成本、销量和固定成本方面各采取什么措施?(3)将企业可采取的上述措施,按其对利润的影响程度由大到小进行排列。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案本题的主要考核点是实现目标利润所需条件以及敏感性分析。

(1)2011年安全边际率=(1100-800)/1100=27.27%企业的安全边际率为27.27%,说明企业生产经营比较安全。

(2)2011年实现利润=(80-55)×1100-20000=7500(元)2012年目标利润=7500×2=15000(元)①设单价为P,则:(P-55)×1100-20000=15000P=(20000+15000)/1100+55=86.82(元)(86.82-80)/80=8.525%单价应增加8.525%,涨至86.82元。②设单位变动成本为b,则:(80-b)×1100-20000=15000b=80-35000/1100=48.18(元)(55-48.18)/55=12.4%单位变动成本应降低12.4%,降至48.18元。③设销售量为X,则:(80-55)×X-20000=15000X=(20000+15000)/(80-55)=1400(件)(1400-1100)/1100=27.27%销量应增加27.27%,增至1400件。④设固定成本为F,则:(80-55)×1100-F=15000F=(80-55)×1100-15000=12500(元)(20000-12500)/20000=37.5%固定成本应降低37.5%,降至12500元。

(3)由(2)可知:单价的敏感系数=100%/8.525%=11.73单位变动成本的敏感系数=100%/(-12.4%)=-8.06销量的敏感系数=100%/27.27%=3.67固定成本的敏感系数=100%/(-37.5%)=-2.67所以,企业选择增加利润的措施时,按其对利润影响由大到小的排列顺序是:①提高单价;②降低单位变动成本;③增加销售量;④降低固定成本总额。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】假设某企业只生产销售一种产品,单价50元,边际贡献率40%,每年固定成本300万元,预计下年产销量20万件,则价格对利润影响的敏感系数为( )。

- A 、10

- B 、8

- C 、4

- D 、40%

- 2 【综合题(主观)】甲企业只生产一种产品,年产销量为5万件,单位产品售价为20元。为了降低成本,计划购置新生产线。买价为200万元,预计使用寿命10年,到期收回残值2万元。据预测可使变动成本降低20%,产销量不变。现有生产线的年折旧额为6万元,购置新生产线后现有的生产线不再计提折旧。其他的固定成本不变。目前生产条件下的变动成本为40万元,固定成本为24万元。要求:(1)计算目前的安全边际率和利润;(2)计算购置新生产线之后的安全边际率和利润;(3)判断购置新生产线是否经济?(4)如果购置新生产线企业经营的安全性水平有何变化?

- 3 【综合题(主观)】某企业只产销一种产品,上年的销售量为2万件,单价为120元,单位变动成本为100元,固定成本为30万元。要求通过计算回答下列互不相关的问题:(1)如果计划年度保证经营该产品不亏损,应把有关因素的变动幅度控制在什么范围(在考虑某一因素的变动时,假设其他的因素不变)?(2)计算各因素对利润的敏感系数并按照敏感程度由高到低的顺序排列;(3)如果计划年度增加5万元的广告费,预计可以增加销量10%,其他条件不变,判断是否对企业有利;(4)假设该企业计划年度拟实现50万元的目标利润,可通过降价10个百分点来扩大销量实现目标利润,但由于受生产能力的限制,销售量只能达到所需销售量的30%,为此,还需降低单位变动成本,但分析人员认为经过努力单位变动成本只能降低15元,因此,还需要进一步压缩固定成本支出。针对上述现状,您认为应该如何去落实目标利润。

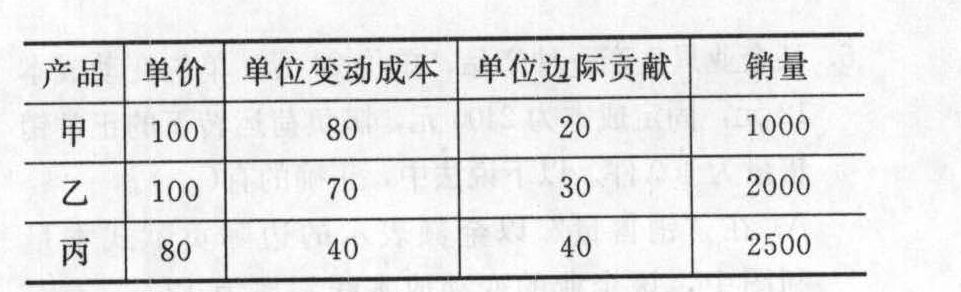

- 4 【综合题(主观)】某企业生产和销售甲、乙、丙三种产品,全年固定成本为144000元,有关资料见下表:

要求:(1)计算加权平均边际贡献率;(2)计算盈亏临界点的销售额;(3)计算甲、乙、丙三种产品的盈亏临界点的销售量;(4)计算安全边际;(5)预计利润;(6)如果增加促销费用10000元,可使甲产品的销量增至1200件,乙产品的销量增至2500件,丙产品的销量增至2600件。请说明是否应采取这一促销措施?

要求:(1)计算加权平均边际贡献率;(2)计算盈亏临界点的销售额;(3)计算甲、乙、丙三种产品的盈亏临界点的销售量;(4)计算安全边际;(5)预计利润;(6)如果增加促销费用10000元,可使甲产品的销量增至1200件,乙产品的销量增至2500件,丙产品的销量增至2600件。请说明是否应采取这一促销措施?

- 5 【单选题】某企业只生产销售一种产品,目前处于盈利状态。受到通货膨胀的影响原材料涨价,经测算已知单位变动成本对利润的敏感系数为-2,为了确保下年度企业不亏损,单位变动成本的最大涨幅为()。

- A 、25%

- B 、100%

- C 、50%

- D 、30%

- 6 【单选题】假设某企业只生产销售一种产品,单价50元,边际贡献率40%,每年固定成本300万元,预计来年产销量20万件,则价格对利润影响的敏感系数为()。

- A 、10

- B 、8

- C 、4

- D 、40%

- 7 【单选题】假设某企业只生产销售一种产品,单价为50元,边际贡献率为40%,每年固定成本为300万元,预计明年产销量为20万件,则利润对单价的敏感系数为()。

- A 、10

- B 、8

- C 、4

- D 、40%

- 8 【单选题】假设某企业只生产销售一种产品,单价50元,边际贡献率40%,每年固定成本300万元,预计下一年产销量20万件,则利润对单价的敏感系数为( )。

- A 、10

- B 、8

- C 、4

- D 、0.4%

- 9 【单选题】甲企业仅产销一种产品,销售单价为4元,单位变动成本为2.40元,固定成本为3200万元/月,预计目标净利润为3000万元,所得税税率为25%。则该企业的保利额为( )万元。

- A 、15500

- B 、18000

- C 、7200

- D 、15000

- 10 【单选题】甲企业仅产销一种产品,销售单价为4元,单位变动成本为2.40元,固定成本为3200万元/月,预计目标净利润为3000万元,所得税税率为25%。则该企业的保利额为( )万元。

- A 、15500

- B 、18000

- C 、7200

- D 、15000

- 按《营业税暂行条例》规定,下列关于营业税计税依据表述正确的有()。

- 请使用PEST分析工具对甲公司的宏观环境进行分析。

- 合并后公司注册资本确定为多少?并说明理由。

- 简述风险管理的程序。

- 下列各项中,应按照“利息、股息、红利所得”项目计征个人所得税的有( )。

- 甲公司为上市公司,2×16年5月按法院裁定进行破产债务重整,2×16年9月法院裁定批准了甲公司的破产重整计划。截至2×17年1月20日,甲公司已经清偿了所有应以现金清偿的债务。截至2×17年4月10日,应清偿给债权人的8000万股股票已经过户到相应的债权人名下,预留给尚未登记债权人的股票也过户到管理人指定的账户。甲公司下列会计处理中正确的有()。

- 计算该酒厂应向主管税务机关缴纳的增值税或期末留抵的增值税。

- 面对来势汹汹并且实力雄厚的外国竞争对手,“防御者”可以利用本土优势进行防御,具体做法不包括( )。

- 赵某、钱某、孙某三人拟共同投资设立一有限合伙企业。赵某为普通合伙人,钱某和孙某为有限合伙人。三人草拟了一份合伙协议。该合伙协议的下列内容中,符合合伙企业法律制度规定的是()。

亿题库—让考试变得更简单

已有600万用户下载

7O23K