- 多选题某货运航空公司在客户满意度调查中发现未能很好满足部分客户的需求,遂决定向国内某知名餐饮企业学习如何能更好满足客户的需求。根据以上信息可以判断,该货运航空公司主要采用了( )。

- A 、内部基准

- B 、竞争性基准

- C 、过程或活动基准

- D 、顾客基准

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C,D】

基准类型包括内部基准、竞争性基准、过程或活动基准、一般基准和顾客基准。 该货运航空公司向知名餐饮企业学习如何更好满足客户需求,两者不存在竞争关系,但具有类似核心经营业务,属于过程或活动基准,同时以客户需求为侧重点,体现顾客基准。

您可能感兴趣的试题

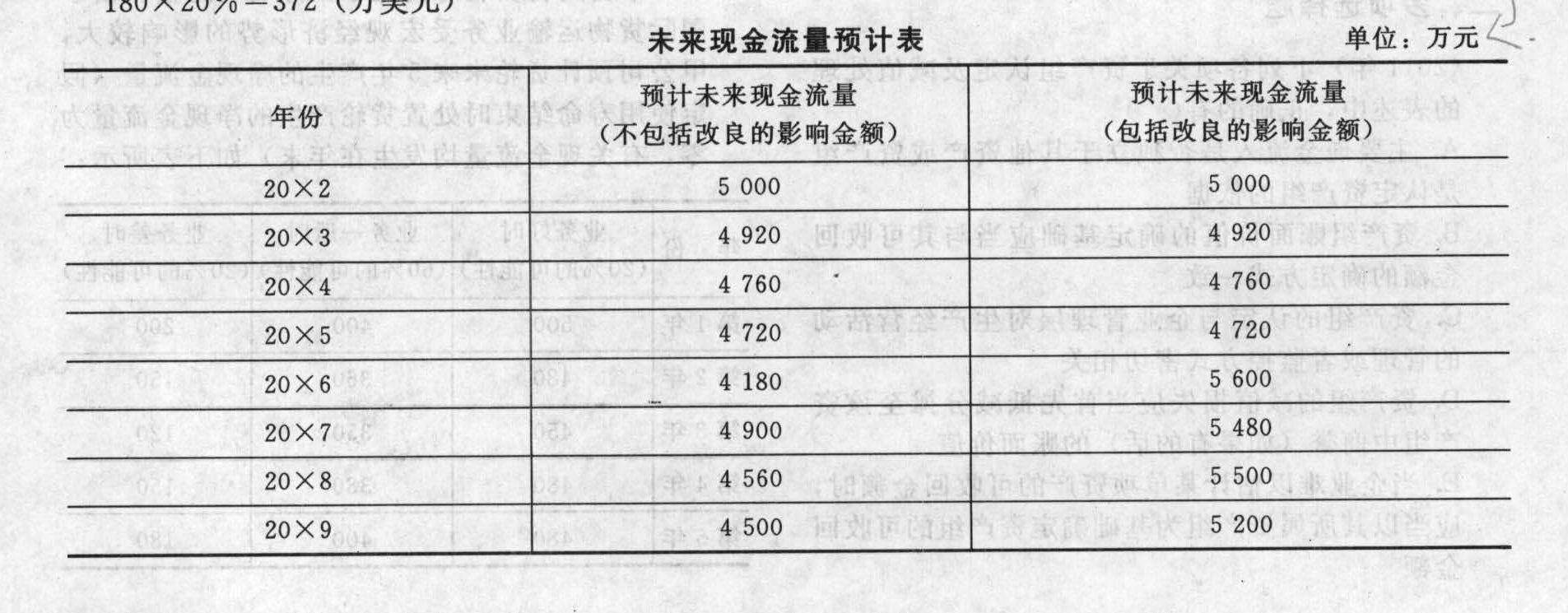

您可能感兴趣的试题- 1 【综合题(主观)】甲公司为一航空货运公司,经营国内、国际货物运输业务。2010年相关业务的资料如下: (1)甲公司2010年实行下列职工福利及激励计划: ①自2010年1月1日起,公司为20名高级管理人员每人租赁住房一套并提供轿车一辆,免费使用;每套住房年租金为4.5万元,每辆轿车年折旧为9万元,按月计提折旧并支付相应的租金。 ②2010年12月22日甲公司将11月1日外购的彩色电视机50台作为福利分配给本公司的行政管理人员,该电视机每台买价2000元,12月22日每台的市场售价3 500元(适用增值税税率为17%)。 ③因满足行权条件,2010年3月2日,甲公司按市价回购本公司发行在外普通股100万股,实际支付价款800万元(含交易费用);3月20日将回购的100万股普通股奖励给职工。甲公司在08年3月2日授予职工股份期权100万份,每份期权到期可按照1元/股的价格购买1股本公司股票,甲公司在授予日确定每份期权公允价值为6元。 (2)由于拥有的用于国际运输的飞机出现了减值迹象,甲公司于2010年12月31日对其进行减值测试: ①甲公司以人民币为记账本位币,国内货物运输采用人民币结算,国际货物运输采用美元结算。 ②2010年12月31日,飞机的账面原价为人民币76 000万元,已计提折旧的金额为人民币54 150万元,账面价值为人民币21 850万元,预计尚可使用3年,甲公司拟继续经营使用该架飞机直至报废。 ③由于国际货物运输业务受宏观经济形势的影响较大,甲公司预计该架飞机未来3年产生的净现金流量(假定使用寿命结束时处置该架飞机产生的净现金流量为零,有关现金流量均发生在年末)如下表所示。

④由于不存在活跃市场,甲公司无法可靠估计该架飞机的公允价值减去处置费用后的净额。 ⑤在考虑了货币时间价值和飞机特定风险后,甲公司确定10%为人民币适用的折现率,确定12%为美元的折现率,相关复利现值系数如下;(P/S, 10%,1)=0.9091; (P/S.12%,1)=0.8929;(P/S, 10%,2)=0.8264; (P/S, 12%,2)=0.7972;(P/S, 10%,3)=0.7513; (P/S, 12%,3)=0.7118。 ⑥2010年12月31日的汇率为1美元=6.62元人民币。甲公司预测以后各年末的美元汇率如下: 2011年末为1美元=6.60元人民币,2012年末为1美元=6.55元人民币;2013年末为1美元=6.50元人民币。 要求: (1)计算2010年12月甲公司应计入管理费用的职工薪酬金额。 (2)计算2010年3月20日甲公司因给职工奖励股份对资本公积(其他资本公积)金额的影响。 (3)使用期望现金流量法计算飞机未来3年每年的现金流量。 (4)计算飞机按照记账本位币表示的未来3年现金流量的现值,并确定其可收回金额。 (5)计算飞机2010年末应计提的减值准备金额,并编制相关会计分录。

④由于不存在活跃市场,甲公司无法可靠估计该架飞机的公允价值减去处置费用后的净额。 ⑤在考虑了货币时间价值和飞机特定风险后,甲公司确定10%为人民币适用的折现率,确定12%为美元的折现率,相关复利现值系数如下;(P/S, 10%,1)=0.9091; (P/S.12%,1)=0.8929;(P/S, 10%,2)=0.8264; (P/S, 12%,2)=0.7972;(P/S, 10%,3)=0.7513; (P/S, 12%,3)=0.7118。 ⑥2010年12月31日的汇率为1美元=6.62元人民币。甲公司预测以后各年末的美元汇率如下: 2011年末为1美元=6.60元人民币,2012年末为1美元=6.55元人民币;2013年末为1美元=6.50元人民币。 要求: (1)计算2010年12月甲公司应计入管理费用的职工薪酬金额。 (2)计算2010年3月20日甲公司因给职工奖励股份对资本公积(其他资本公积)金额的影响。 (3)使用期望现金流量法计算飞机未来3年每年的现金流量。 (4)计算飞机按照记账本位币表示的未来3年现金流量的现值,并确定其可收回金额。 (5)计算飞机2010年末应计提的减值准备金额,并编制相关会计分录。

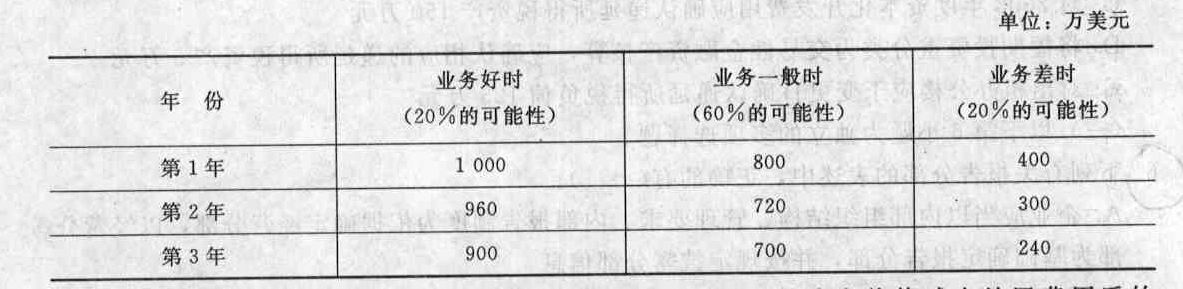

- 2 【单选题】某航空公司于20×1年年末对一架空中客车飞机进行减值测试,此时该航空公司内部报告表明该客机的经济绩效已经低于预期。该飞机的账面价值为32 000万元,尚可使用年限为8年。该飞机的公允价值减去处置费用后的净额目前仍难以确定,因此,企业需要通过计算其未来现金流量的现值确定资产的可收回金额。假定折现率为15%。公司管理层批准的财务预算显示:公司将于20×5年更新飞机的引擎,预计为此发生资本性支出1 600万元,更换新引擎后会降低飞机油耗、提高资产的运营绩效。假定公司管理层批准的20×1年年末的该飞机预计未来现金流量(均在年末产生)如下表所示:

已知道折现率为15%的复利现值系数如下表:

已知道折现率为15%的复利现值系数如下表: 下列关于预计资产未来现金流量的表述中,正确的是()。

下列关于预计资产未来现金流量的表述中,正确的是()。 - A 、对资产未来现金流量的预计应建立在经企业管理层批准的最近财务预算或者预测数据的基础上

- B 、资产预计的未来现金流量包括与资产改良有关的现金流出

- C 、预计资产未来现金流量包括筹资活动和所得税收付产生的现金流量

- D 、若资产生产的产品提供企业内部使用,应以内部转移价格为基础预计资产未来现金流量

- 3 【单选题】某航空公司于20×1年年末对一架空中客车飞机进行减值测试,此时该航空公司内部报告表明该客机的经济绩效已经低于预期。该飞机的账面价值为32 000万元,尚可使用年限为8年。该飞机的公允价值减去处置费用后的净额目前仍难以确定,因此,企业需要通过计算其未来现金流量的现值确定资产的可收回金额。假定折现率为15%。公司管理层批准的财务预算显示:公司将于20×5年更新飞机的引擎,预计为此发生资本性支出1 600万元,更换新引擎后会降低飞机油耗、提高资产的运营绩效。假定公司管理层批准的20×1年年末的该飞机预计未来现金流量(均在年末产生)如下表所示:已知道折现率为15%的复利现值系数如下表:该航空公司20×1年末应该计提的减值损失为)。(结果保留两位小数)

- A 、12 321.67万元

- B 、10 858.35万元

- C 、10 721.67万元

- D 、9 258.35万元

- 4 【多选题】某酒店在客户满意度调查中发现在服务方面并未完全满足商务旅行者的需求,遂决定向航空业了解如何从服务上更好的满足这类客户。根据以上信息可以判断,该酒店主要采用了()。

- A 、内部基准

- B 、竞争性基准

- C 、一般基准

- D 、顾客基准

- 5 【单选题】“到下月底,你们各自反馈的客户满意度统计都要达到小张的水平。”销售部经理在会上要求说。请问销售部经理所提要求属于( )。

- A 、竞争性基准

- B 、过程或活动基准

- C 、内部基准

- D 、顾客基准

- 6 【单选题】截至 2015 年秋,U 国 A航空公司于 M 航空公司合并已有 5 年,但原A公司和 M 公司机舱服务员的劳工合约人仍未统一。为此,原A公司与 M 公司的机舱服务员在临近圣诞节期间。发起抗议行动,有效推动了该项问题的解决,本案例中原 A公司与 M 公司机舱服务员的权力来源于()。

- A 、在管理层次中的地位

- B 、个人的素质和影响

- C 、参与或影响企业战略决策与实施过程

- D 、利益相关者集中或联合的程度

- 7 【单选题】截至2015年秋,U国N航空公司于M航空公司合并已有5年,但原N公司和M公司机舱服务员的劳工合约人仍未统一。为此,原N公司与M公司的机舱服务员在临近圣诞节期间。发起抗议行动,有效推动了该项问题的解决,本案例中原N公司与M公司机舱服务员的权力来源于( )。

- A 、在管理层次中的地位

- B 、个人的素质和影响

- C 、参与或影响企业战略决策与实施过程

- D 、利益相关者集中或联合的程度

- 8 【单选题】某旅行社在客户满意度调查中发现并未完全满足单身旅行者的需求,遂决定向酒店业了解如何更好满足这类客户。根据以上信息可以判断,该旅行社主要采用了( )。

- A 、内部基准

- B 、竞争性基准

- C 、一般基准

- D 、过程或活动基准

- 9 【多选题】某酒店在客户满意度调查中发现并未完全满足商务旅行者的需求,遂决定向航空业了解如何更好满足这类客户。根据以上信息可以判断,该酒店主要采用了( )。

- A 、内部基准

- B 、竞争性基准

- C 、过程或活动基准

- D 、顾客基准

- 10 【多选题】某酒店在客户满意度调查中发现并未完全满足商务旅行者的需求,遂决定向航空业了解如何更好满足这类客户。根据以上信息可以判断,该酒店主要采用了( )。

- A 、内部基准

- B 、竞争性基准

- C 、过程或活动基准

- D 、顾客基准