- 多选题A注册会计师负责审计X公司2009年财务报表。在对X公司存货监盘时,应特别关注X公司存货盘点范围。下列事项中对盘点范围的考虑恰当的有()。

- A 、对X公司未纳入盘点范围的存货,注册会计师应当实施替代审计程序

- B 、即使在X公司声明不存在受托代存存货的情形下,注册会计师也应当关注是否存在某些存货不属于X公司的迹象,以避免盘点范围不当

- C 、对所有权不属于X公司的存货,应当取得其规格、数量等有关资料,确定是否已单独存放、标明,且未被纳入盘点范围

- D 、在X公司盘点存货前,注册会计师应当观察盘点现场,确定应纳入盘点范围的存货是否已经适当整理和排列,并附有盘点标识,防止遗漏或重复盘点

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B,C,D】

选项A不恰当。对X公司未纳入盘点范围的存货,注册会计师应当查明未纳入的原因,分析其错报风险,不能对X公司未纳入盘点的存货直接考虑实施存货的替代审计程序。

您可能感兴趣的试题

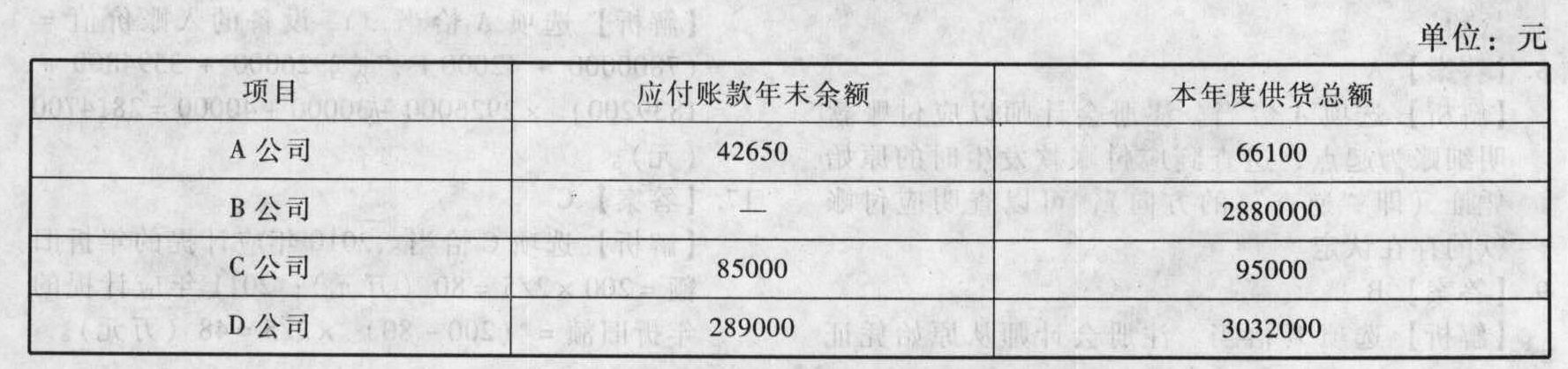

您可能感兴趣的试题- 1 【综合题(主观)】A注册会计师负责审计X公司2011年财务报表。在对X公司的应付账款项目进行审计时,根据需要,决定对X公司下列四个明细账户中的两个进行函证:

要求: (1)针对应付账款,A注册会计师拟实施分析程序识别和评估其重大错报风险,分析程序的内容有哪些? (2)A注册会计师应选择哪两位供应商进行函证?为什么?

要求: (1)针对应付账款,A注册会计师拟实施分析程序识别和评估其重大错报风险,分析程序的内容有哪些? (2)A注册会计师应选择哪两位供应商进行函证?为什么?

- 2 【多选题】A注册会计师负责审计X公司2011年财务报表。在评估虚假销售的舞弊风险后,A注册会计师拟定增加审计程序的不可预见性。以下审计程序中,恰当的有()。

- A 、对账面金额较大的存货实施监盘程序

- B 、不预先通知存货监盘地点

- C 、对销货交易的具体条款进行函证

- D 、对小额应收账款进行函证

- 3 【多选题】A注册会计师负责审计X公司2011年财务报表。A注册会计师在实施审计过程中发现X公司财务经理张某贪污公款。针对该事项,注册会计师应当采取的措施有()。

- A 、重新评估舞弊导致的重大错报风险,并考虑重新评估的结果对审计程序的性质、时间和范围的影响

- B 、直接向监管机构报告

- C 、尽早向X公司治理层报告

- D 、重新考虑此前获取的审计证据的可靠性

- 4 【综合题(主观)】A注册会计师负责审计X公司2011年财务报表。在审计过程中,A注册会计师应当与X公司治理层沟通计划的审计范围和时间安排时,沟通的事项可能包括哪些?

- 5 【综合题(主观)】A注册会计师负责审计X公司2011年财务报表。在审计过程中,注册会计师可能对被审计单位会计实务重大方面的质量的看法与治理层沟通的事项包括哪些?

- 6 【多选题】A注册会计师负责审计X公司2011年财务报表。即使A注册会计师考虑利用X公司内部审计工作,但并不能减轻其审计责任。以下理解中恰当的有()。

- A 、A注册会计师应当对发表的审计意见独立承担全部责任

- B 、内部审计的独立性和客观性无法达到A注册会计师审计所要求的水平

- C 、即使审计过程利用内部审计工作的结论,A注册会计师仍应当进行职业判断

- D 、内部审计人员工作的自主程度和客观性是有限的

- 7 【综合题(主观)】A注册会计师负责对X公司2009年度财务报表进行审计。相关资料如下:X公司根据企业会计准则的规定,按照“成本与可变现净值孰低”对期末存货进行计价。2009年11月末,X公司持有的500公斤乙产品的账面成本总额为900万元,由于市场价格下跌,预计可变现净值为800万元,由此计提了存货跌价准备100万元。2009年12月,乙产品的数量未发生增减变动,但X公司与Z公司于2009年12月5日签订了购销合同,约定于2010年1月以每公斤12400元的价格(不含增值税,下同)向Z公司销售乙产品400公斤。2009年12月31日,由于市场价格上升,乙产品的单位可变现净值为每公斤18500元。对此,X公司未做任何会计处理,仍保留100万元的存货跌价准备。 要求:对于所述事项,A注册会计师是否需要提出审计处理建议?若需提出审计调整建议,请直接列示审计调整分录(审计调整分录均不考虑对X公司2009年度的企业所得税、期末结转损益及利润分配的影响)。

- 8 【综合题(主观)】A注册会计师负责审计甲公司2013年财务报表。在审计过程中,A注册会计师应当就审计工作中发现的重大问题与治理层直接沟通的事项包括哪些?

- 9 【单选题】A注册会计师负责审计甲公司2017年的财务报表,2018年1月甲公司收到了一批销售退回的货物(该批货物2017年12月销售),甲公司按照合同约定办理了退货手续并冲减了1月的销售收入,则该事项违反了营业收入的( )认定。

- A 、截止

- B 、发生

- C 、完整性

- D 、准确性、权利和义务

- 10 【单选题】A注册会计师负责审计甲公司2019年的财务报表,在了解销售交易的内部控制时,A注册会计师通常实施的审计程序不包括( )。

- A 、询问甲公司管理层用于监控销售交易的关键业绩指标

- B 、观察甲公司销售交易职责分离情况

- C 、检查销售交易是否经过授权审批

- D 、分析甲公司每类产品的毛利率是否与行业整体状况相符

热门试题换一换

- 某股份有限公司实收股本总额为10000万元,董事会成员有5人。下列情形应当在2个月内召开临时股东大会的是()。

- 编制甲公司3月份与外币交易或事项相关的会计分录。

- 对取得的长期股权投资采用权益法核算的情况下,根据现行会计准则的规定,下列各项中会引起长期股权投资账面价值发生增减变动的是( )。

- 根据《企业内部控制应用指引》,全面预算面临的风险有( )。

- 下列选项中,属于定性分析的是( )。

- 计算评估基准日B公司实体价值和股权价值。

- 某股票的现行价格为20元,以该股票为标的资产的欧式看涨期权和欧式看跌期权的执行价格均为24.96(元)。都在6个月后到期。年无风险报酬率为8%,如果看涨期权的价格为10元,看跌期权的价格应为( )元。

- 计算该企业2016年的应纳税所得额。

- 某国有企业职工张某,于2012年2月因健康原因办理了提前退休手续(至法定退休年龄尚有18个月),取得单位按照统一标准支付的一次性补贴72000元。当月张某仍按原工资标准从单位领取工资4500元。则张某2012年2月应缴纳的个人所得税合计为()。

- 下列税费中,应计入进口货物关税完税价格的是( )。

- 下列关于两种证券资产组合的说法中,正确的是( )。

亿题库—让考试变得更简单

已有600万用户下载

p14Vy