- 单选题某国有企业职工张某,于2012年2月因健康原因办理了提前退休手续(至法定退休年龄尚有18个月),取得单位按照统一标准支付的一次性补贴72000元。当月张某仍按原工资标准从单位领取工资4500元。则张某2012年2月应缴纳的个人所得税合计为()。

- A 、30元

- B 、270元

- C 、300元

- D 、320元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

个人因办理提前退休手续而取得的一次性补贴收入,应按照办理提前退休手续至法定退休年龄之间所属月份平均分摊计算个人所得税。张某取得的一次性补贴应纳税额=(72000÷18-3500)×3%×18=270(元);张某当月取得的工资应纳税额=(4500-3500)×3%=30(元);张某2012年2月应缴纳的个人所得税合计=270+30=300(元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】某公司2011年度财务报告于2012年2月20 日批准报出。公司发生的下列事项中,必须在其2011年度会计报表附注中披露的有()。

- A 、2012年1月10日,公司对外发行三年期,面值总额为75万元的债券,发行价格为85万元

- B 、2012年1月20日,公司遭受火灾造成存货重大损失9 000万元

- C 、2012年1月30日,发现上年应计入管理费用的20万元工资费用误计入在建工程

- D 、2012年2月1日,公司向A公司投资6 000万元,从而持有A公司80%的股份

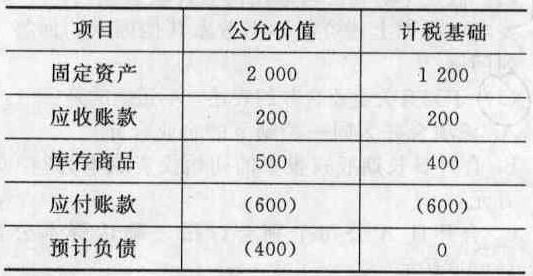

- 2 【综合题(主观)】 2012年1月2日A企业以银行存款2000万元为对价购入B企业100%的净资产,对B企业进行吸收合并,合并前A企业与B企业不存在任何关联方关系,所得税税率为25%.假定该项合并符合税法规定的免税合并条件,购买日B企业各项可辨认资产、负债的公允价值及其计税基础如下表:(单位:万元)

要求: (1)计算递延所得税、购买日商誉; (2)编制购买日的有关会计分录。

要求: (1)计算递延所得税、购买日商誉; (2)编制购买日的有关会计分录。

- 3 【单选题】某国有工业企业,2012年5月份发生一场火灾,共计损失120万元,其中:流动资产损失75万元;固定资产损失45万元。经查明事故原因是由于雷击所造成。企业收到流动资产保险赔款30万元,固定资产保险赔款10万元。企业由于这次火灾损失而应计入营业外支出的金额为( )万元。

- A 、120

- B 、80

- C 、45

- D 、35

- 4 【单选题】某企业2012年3月18日将2月份应纳的营业税20万元,向当地地税局缴纳,其同时应缴纳税收滞纳金为()。

- A 、300元

- B 、400元

- C 、800元

- D 、900元

- 5 【单选题】某职员2012年2月取得工资、薪金收入5400元,其中含单位向社保基金管理中心为其扣缴基本养老保险260元、基本医疗保险120元、失业保险40元;并代扣欠缴供暖费500元,单位当月承担其“五险一金”1200元,则其当月个人所得税为( )。

- A 、93元

- B 、57元

- C 、44.4元

- D 、38.5元

- 6 【单选题】我国公民贾某月工资5500元。2012年办理了提前退休手续,取得一次性收入120000元,贾某还有两年退休。贾某提前退休取得的一次性补偿收入应纳个人所得税( )元。

- A 、1080

- B 、9480

- C 、10680

- D 、41395

- 7 【综合题(主观)】某综合性企业于2012年2月发生了如下应税经济行为:(1)与甲银行签订一份抵押借款合同,以房产作抵押借人生产周转资金500万元,借款期限10个月,同时又填开借据两次,分别为200万元和300万元。(2)与境内乙企业和境外某运输公司签订运输合同一份,委托其将货物运往A国,货物的总价值为1000万元。支付给乙企业运输费62万元(含装卸费5万元);支付给境外运输公司运输费20万元(含装卸费2万元)。(3)与丙公司签订一份以货易货合同,合同注明该企业以40万元的商品换取丙公司38万元的原材料,丙公司用银行存款2万元支付补价,另外合同还注明由该综合性企业负责运送货物,向丙收取运输费3万元,并签订运输合同。(4)与丁公司签订技术转让合同一份,转让收入由丁公司按2012~2014年实现利润的30%支付。根据上述资料回答下列问题:(1)该企业签订借款合同应缴纳的印花税;(2)该企业签订运输合同应缴纳的印花税;(3)该企业签订以货易货合同应缴纳的印花税;(4)该企业签订技术转让合同应缴纳的印花税;(5)2012年2月该企业共计应缴纳的印花税。

- 8 【综合题(主观)】2012年2月该企业共计应缴纳的印花税。

- 9 【单选题】某国有企业职工张某,于2012年2月因健康原因办理了提前退休手续(至法定退休年龄尚有18个月),取得单位按照统一标准支付的一次性补贴72000元。当月张某仍按原工资标准从单位领取工资4500元。则张某2012年2月应缴纳的个人所得税合计为( )。

- A 、30元

- B 、270元

- C 、300元

- D 、320元

- 10 【单选题】某公司2012年2月1日购入一载货商用车,当月办理机动车辆权属证书,并办理车船税完税手续。此车整备质量为10吨,每吨年税额96元。该车于6月1日被盗,经公安机关确认后,该公司遂向税务局申请退税,但在办理退税手续期间,此车又于9月1日被追回并取得公安机关证明。则该公司就该车2012年实际应缴纳的车船税为()。

- A 、240元

- B 、480元

- C 、640元

- D 、880元

热门试题换一换

- 按照现行规定,下列各项中必须被认定为小规模纳税人的是()。

- 乙公司是一家餐饮企业,主打菜品为北京传统风味。该公司在店面设计上采用老北京传统民宅的风格,服务人员全部招聘地道的北京人,口音纯正,配以老北京酒馆店小二服饰,营造出一种浓郁的老北京氛围。根据以上信息可以判断,该企业的战略是( )。

- 关于质押、留置和定金担保形式,下列说法错误的有( )。

- 如果委托加工的应税消费品,受托方没有履行代收代缴义务,则( )。

- 下列各项中,相比与期末账户余额相关的认定,独属于与交易和事项相关的认定有( )。

- 下列各项中,不适用《税收征收管理法》的有()。

- 回答王先生11月获得的奖金应如何缴纳个人所得税并简要说明理由。

- 下列关于增值税退(免)税的计税依据,表述不正确的是( )。

亿题库—让考试变得更简单

已有600万用户下载

R4ZZb