- 单选题注册会计师审计应收账款的目的不应包括()。

- A 、确定应收账款的存在

- B 、确定应收账款记录的完整性

- C 、确定应收账款的回收日期

- D 、确定应收账款在财务报表上披露的恰当性

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

选项A、B、D均属于应收账款的审计目的。审计应收账款首先是证明其是否存在;其次是证明完整性以及确定其在财务报表上的披露。注册会计师不负责确定应收账款回收期。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】注册会计师在审查应收账款时,发现账上某笔记录“借:应收账款—A公司1 000 000,贷:主营业务收入1 000 000”,通过函证A公司检查该笔销货记录,证实A公司实际欠款50万元。那么,注册会计师首先认为管理层对营业收入账户的()认定存在问题。

- A 、发生

- B 、完整性

- C 、准确性

- D 、权利和义务

- 2 【多选题】注册会计师在确定被审计单位应收账款函证对象时,应通过()选择具体样本。

- A 、根据内部控制的有效性预计总体错报

- B 、如果不同客户的欠款余额、性质差异较大,应先对总体进行适当的分层

- C 、各账户余额间差异不大时,无须分层,直接在总体内进行随机抽样

- D 、分层情况下,全部审查余额超过某一标准的业务,对其余业务随机抽样

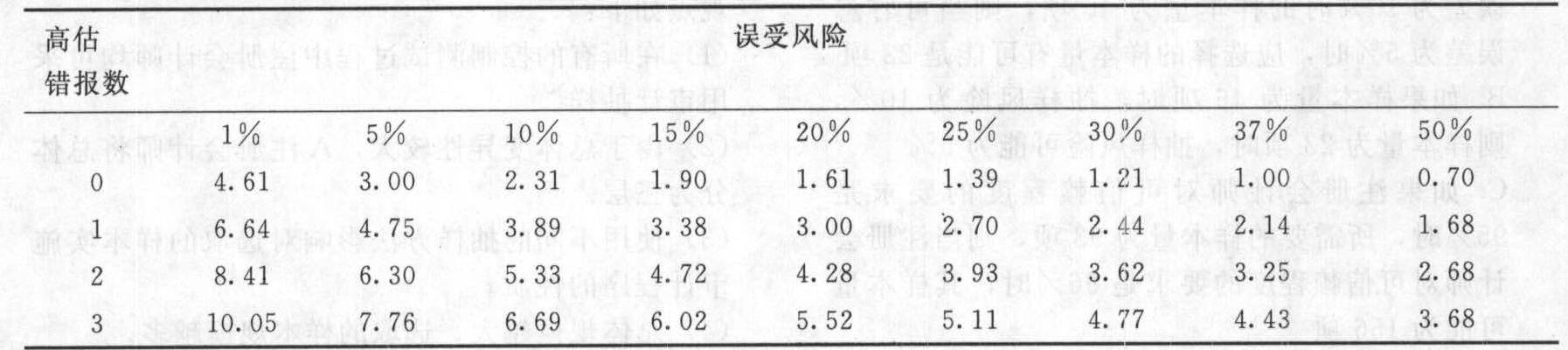

- 3 【综合题(主观)】A注册会计师负责审计应收账款余额,计划用PPS抽样法决定样本量,账户余额中预期将会发现错报,应收账款的账面金额720 000元。A注册会计师确定的可接受的误受风险为5%,可容忍错报为44 000元,预计总体错报为5 000元。表一:预计错报的扩张系数

表二:PPS抽样风险系数表

表二:PPS抽样风险系数表 要求: (1)请计算抽样规模和抽样间隔; (2)如果样本中没有发现错报,注册会计师估计的总体错报上限是多少? (3)如果样本中发现错报2个错报如下:

要求: (1)请计算抽样规模和抽样间隔; (2)如果样本中没有发现错报,注册会计师估计的总体错报上限是多少? (3)如果样本中发现错报2个错报如下: 注册会计师估计的总体错报和总体错报上限分别是多少?注册会计师针对抽样审计的结果,应采取什么措施?

注册会计师估计的总体错报和总体错报上限分别是多少?注册会计师针对抽样审计的结果,应采取什么措施?

- 4 【综合题(主观)】注册会计师对被审计单位应收账款实施函证程序,其中在确定应收账款函证数量、范围时,注册会计师应当考虑的因素有哪些?

- 5 【单选题】注册会计师对被审计单位应收账款账龄分析的目的主要是为了确认()。

- A 、坏账准备的计提充分性

- B 、赊销业务的审批情况

- C 、应收账款的可收回性

- D 、应收账款的真实性

- 6 【综合题(主观)】注册会计师在实施函证程序审计应收账款和应付账款时主要不同点是什么?

- 7 【综合题(主观)】A注册会计师在审计X公司应收账款项目时,根据评估的较低的重大错报风险,决定采用PPS抽样法从账面总金额为108万元的应收账款总体中抽取样本实施函证程序。为此,A注册会计师根据专业判断确定的误受风险为5%,可容忍错报为6.5万元,并预计总体中不存在错报。其他相关情况如下: (1)为运用公式法确定样本规模,A注册会计师根据5%的误受风险查表确定了与高估错报数量0相应的风险系数为3.0,在此基础上,A注册会计师认为还需要查表确定与5%的误受风险对应的扩张系数; (2)对选取的样本实施函证程序后,A注册会计师发现了两处错报,并按照PPS抽样的要求进行了如下处理:

(3)根据上述资料以及查表确定的与高估错报数量1,2相应的风险系数4.75,6.30,A注册会计师计算了两笔错报的影响数,并基于两个影响数之和小于可容忍错报的计算结果作出了接受总体的抽样结论,据此形成了应收账款不存在重大错报的审计结论。 要求: (1)针对资料(1)~(3),指出A注册会计师的做法是否妥当,简要说明原因。 (2)假定你正在复核审计工作底稿,请运用公式法确定PPS抽样的样本规模,验证估计的总体错报上限(计算过程精确到小数点后2位有效数字)是否正确,重新作出抽样结论。

(3)根据上述资料以及查表确定的与高估错报数量1,2相应的风险系数4.75,6.30,A注册会计师计算了两笔错报的影响数,并基于两个影响数之和小于可容忍错报的计算结果作出了接受总体的抽样结论,据此形成了应收账款不存在重大错报的审计结论。 要求: (1)针对资料(1)~(3),指出A注册会计师的做法是否妥当,简要说明原因。 (2)假定你正在复核审计工作底稿,请运用公式法确定PPS抽样的样本规模,验证估计的总体错报上限(计算过程精确到小数点后2位有效数字)是否正确,重新作出抽样结论。

- 8 【多选题】注册会计师在确定被审计单位应收账款函证对象时,应通过( )选择具体样本。

- A 、根据内部控制的有效性预计总体错报

- B 、如果不同客户的欠款余额、性质差异较大,应先对总体进行适当的分层

- C 、各账户余额间差异不大时,无须分层,直接在总体内进行随机抽样

- D 、分层情况下,可以全部审查余额超过某一标准的业务,对其余业务随机抽样

- 9 【单选题】注册会计师对被审计单位甲公司应收账款账龄分析的首要目的是为了确认()。

- A 、应收账款的可收回性

- B 、赊销业务的审批情况

- C 、应收账款的真实性

- D 、坏账准备的计提充分性

- 10 【综合题(主观)】注册会计师在实施函证程序审计应付账款和应收账款时主要不同点是什么?

热门试题换一换

- 下列各项所得中,应当征收个人所得税的是()。

- 限制企业发展且有待改正的消极方面属于SWOT中的()。

- 注册会计师在对财务报表进行审计时,必须正确运用重要性原则,请代注册会计师对有关重要性问题做出正确的专业判断。注册会计师可以根据被审计单位的性质和环境来具体确定重要性的基准。以下说法中,正确的有( )。

- 下列各项中,符合增值税纳税人放弃免税权有关规定的是( )。

- 根据企业破产法律制度的规定,下列关于债权人委员会的表述中,正确的是( )。

- 根据外商投资企业法律制度的规定,下列各项中,属于鼓励类外商投资项目的有()。

- 计算经济型酒店项目的税后利润(不考虑财务费用,计算过程和结果填入下方给定的表格中)、会计报酬率。

- 下列各项中,注册会计师可以针对银行存款账户的发生额实施的程序不包括( )。

- 请根据上述材料一,指出甲公司涉及的主要风险及各自采用的风险管理工具。

亿题库—让考试变得更简单

已有600万用户下载

obL2X