- 材料分析题

题干:甲公司系ABC会计师事务所的常年审计客户,主要从事电子产品的生产和销售。ABC会计师事务所委派X注册会计师担任甲公司2010年度财务报表审计项目合伙人。在审计存货时,X注册会计师编制了相关工作底稿,部分内容摘录如下:资料一:[up/201707/07250b46e07cea7b49dbab44a0d7de8aa080.jpg][up/201707/072599535ce9e76842e180340b65ddf9a4d6.png]资料二:[up/201707/07255423a5a4b0cd4a5cad7f07857b9d4705.jpg][up/201707/0725dbd3b584a04349e481242d92ff275ff5.png]资料三:[up/201707/0725a33e459f449c415cb58707cccc018046.jpg][up/201707/0725f67359e6f03f4c848d7fc2ba8c9d0adc.jpg]

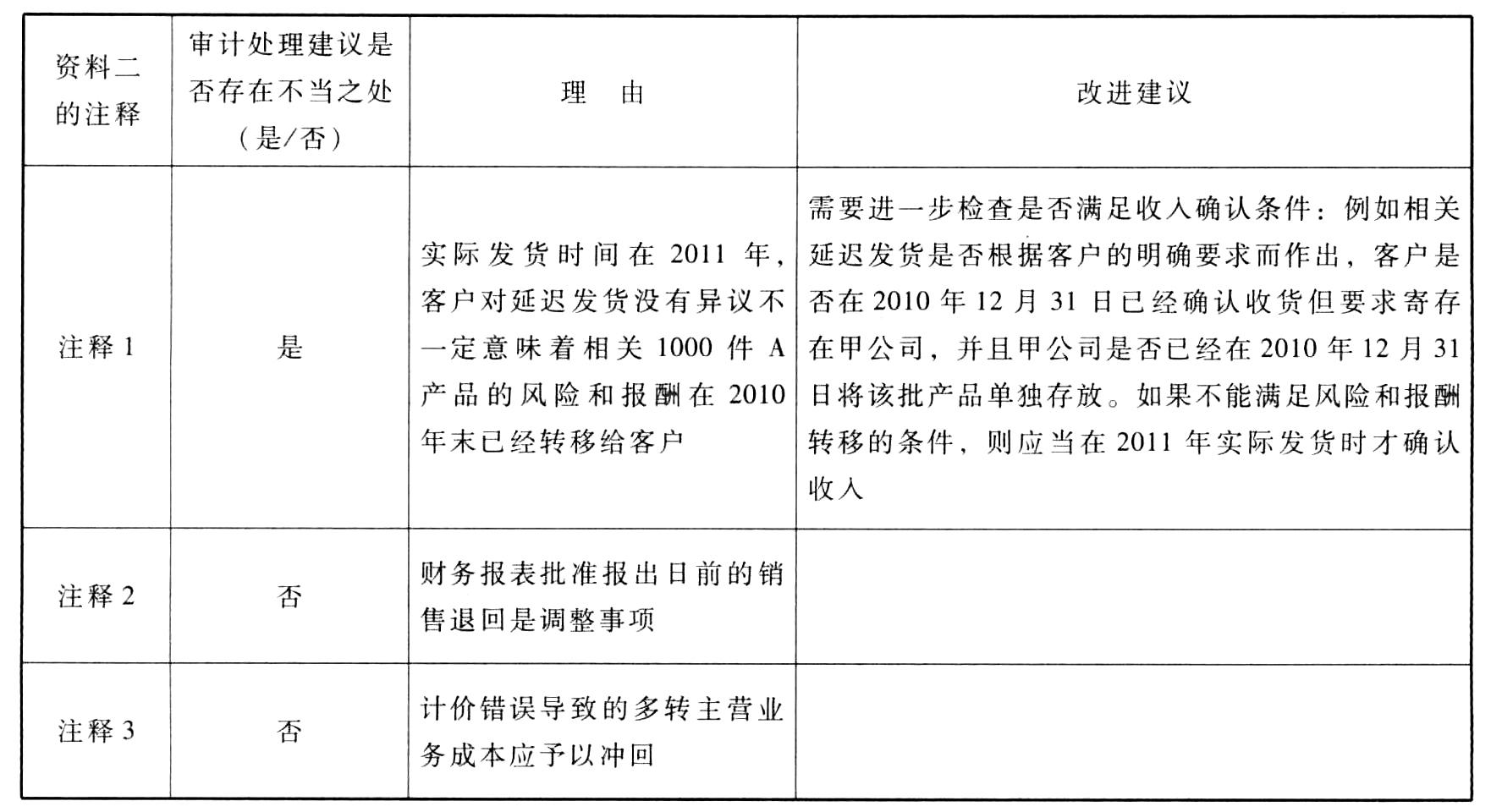

题目:针对资料二的注释1至注释3,假定不考虑其他条件,逐项指出相关审计处理建议是否存在不当之处,并简要说明理由。如果存在不当之处,简要提出改进建议。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】要求: (1)针对资料一的注释1至注释3,假定不考虑其他条件,逐项指出相关审计处理建议是否存在妥当之处,并简要说明理由。如果存在不当之处,简要提出改进建议。

(2)针对资料二发现的各种情况,分别指出注册会计师应关注的可能存在或存在的问题。

(2)针对资料二发现的各种情况,分别指出注册会计师应关注的可能存在或存在的问题。

- 2 【综合题(主观)】针对资料一的注释1至注释3,假定不考虑其他条件,逐项指出相关审计处理建议是否存在不当之处,并简要说明理由。如果存在不当之处,简要提出改进建议。将答案直接填人相应的表格内。

- 3 【综合题(主观)】针对资料二的注释1至注释3,假定不考虑其他条件,逐项指出相关审计处理建议是否存在不当之处,并简要说明理由。如果存在不当之处,简要提出改进建议。将答案直接填入相应的表格内。

- 4 【综合题(主观)】针对资料一的注释1至注释3,假定不考虑其他条件,逐项指出相关审计处理建议是否存在妥当之处,并简要说明理由。如果存在不当之处,简要提出改进建议。

- 5 【材料分析题】针对资料一的注释1至注释3,假定不考虑其他条件,逐项指出相关审计处理建议是否存在不当之处,并简要说明理由。如果存在不当之处,简要提出改进建议。

- 6 【综合题(主观)】针对资料三第(1)至(5)项,结合资料一,假定不考虑其他条件,逐项指出A注册会计师的处理是否恰当。如不恰当,简要说明理由。

- 7 【综合题(主观)】针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与财务报表项目(仅限于营业收入、应收账款、营业成本、固定资产、资产减值损失、营业外收入、资产处置损益、预计负债)的哪些认定相关(不考虑税务影响)。将答案直接填入答题区的相应表格内。

- 8 【综合题(主观)】针对资料一第(1)至第(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列审计计划是否恰当。如不恰当,简要说明理由。

- 9 【综合题(主观)】(1)针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与财务报表项目(仅限于营业收入、应收账款、营业成本、固定资产、资产减值损失、投资性房地产)的哪些认定相关(不考虑税务影响)。将答案直接填入答题区的相应表格内。

- 10 【综合题(主观)】针对资料一第(1)至(4)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与资料二所列的哪些财务报表项目(仅限于营业收入、应收账款、投资收益、递延收益、管理费用、应付职工薪酬、预计负债)的哪些认定相关。

热门试题换一换

- 甲公司向工商银行借款1800万元,甲公司未按约定的借款用途使用借款。根据合同法律制度的规定,工商银行可以采取的措施有( )。

- 某公司今年每股收入30元,每股净利6元,每股经营营运资本10元,每股净经营长期资产总投资4元,每股折旧和摊销1.82元。目前的资本结构中的负债率(净负债占投资资本的比率)为40%,今后可以保持此资本结构不变。预计第1~5年的每股收入增长率均为10%。该公司的每股净经营长期资产总投资、每股折旧和摊销、每股净利随着每股收入同比例增长,每股经营营运资本占每股收入的20%(该比率可以持续保持5年)。第六年及以后每股股权现金流量将会保持5%的固定增长速度。预计该公司股票的β值为1.5,已知短期国债的利率为3%,市场组合的风险收益率为6%。要求: (1)计算该公司股票的每股价值; (2)如果该公司股票目前的价格为50元,请判断被市场高估了还是低估了。已知:(P/F,12%,1)=0.8929,(P/F,12%,2)=0.7972 (P/F,12%,3)=0.7118(P/F, 12%,4)=0.6355,(P/F, 12%,5)=0.5674

- 甲公司成立五年来,利用创业者的人脉关系,企业规模得到迅速发展。但该创业者也愈发感觉到面临竞争时企业有些力不从心。经过向咨询公司请教,得出的结论是该企业缺乏核心竞争力。对于该企业而言,能够帮助创业者识别自身核心竞争力的方法包括( )。

- 根据《合同法》的规定,当事人一方因不可抗力的原因不能履行合同规定的义务时,若主张免责事由,其应履行的义务有( )。

- 对于分期付息债券而言,下列说法不正确的是( )。

- 以下有关存货监盘程序的说法中,正确的有( )。

- 甲公司应付乙公司购货款2 000万元于20×4年6月20日到期,甲公司无力按期支付。经与乙公司协商进行债务重组,甲公司以其生产的200件A产品抵偿该债务,甲公司将抵债产品运抵乙公司并开具增值税专用发票后,原2 000万元债务结清,甲公司A产品的市场价格为每件7万元(不含增值税价格),成本为每件4万元。6月30日,甲公司将A产品运抵乙公司并开具增值税专用发票。甲、乙公司均为增值税一般纳税人,适用的增值税税率均为17%。乙公司在该项交易前已就该债权计提500万元坏账准备。不考虑其他因素,下列关于该交易或事项的会计处理中,正确的是( )。

- 甲公司应收乙公司货款2 000万元,因乙公司财务困难到期未予偿付,甲公司就该项债权计提了400万元的坏账准备。20×3年6月10日,双方签订协议,约定以乙公司生产的100件A产品抵偿该债务。乙公司A产品售价为13万元/件(不含增值税),成本为10万元/件;6月20日,乙公司将抵债产品运抵甲公司并向甲公司开具了增值税专用发票。甲、乙公司均为增值税一般纳税人,销售商品适用的增值税税率均为16%。不考虑其他因素,甲公司应确认的债务重组损失是( )。

- 某高新技术企业因扩大生产规模新建厂房,由于自有资金不足,2018年1月1日向银行借入长期借款1笔,金额3000万元,贷款年利率是4.5%。 2018年4月1 日该厂房开始建设,12月31日房屋竣工结算并交付使用,则2018 年度该企业不可以在税前直接扣除的该项借款费用是( )万元。

- 当事人合意而设立的担保物权称为()。

- 五木公司拒绝D公司追索的理由是否成立?并说明理由。

亿题库—让考试变得更简单

已有600万用户下载

oDYWb