- 材料分析题

题干:甲公司系ABC会计师事务所的常年审计客户,主要从事电子产品的生产和销售。ABC会计师事务所委派X注册会计师担任甲公司2010年度财务报表审计项目合伙人。在审计存货时,X注册会计师编制了相关工作底稿,部分内容摘录如下:资料一:[up/201707/07250b46e07cea7b49dbab44a0d7de8aa080.jpg][up/201707/072599535ce9e76842e180340b65ddf9a4d6.png]资料二:[up/201707/07255423a5a4b0cd4a5cad7f07857b9d4705.jpg][up/201707/0725dbd3b584a04349e481242d92ff275ff5.png]资料三:[up/201707/0725a33e459f449c415cb58707cccc018046.jpg][up/201707/0725f67359e6f03f4c848d7fc2ba8c9d0adc.jpg]

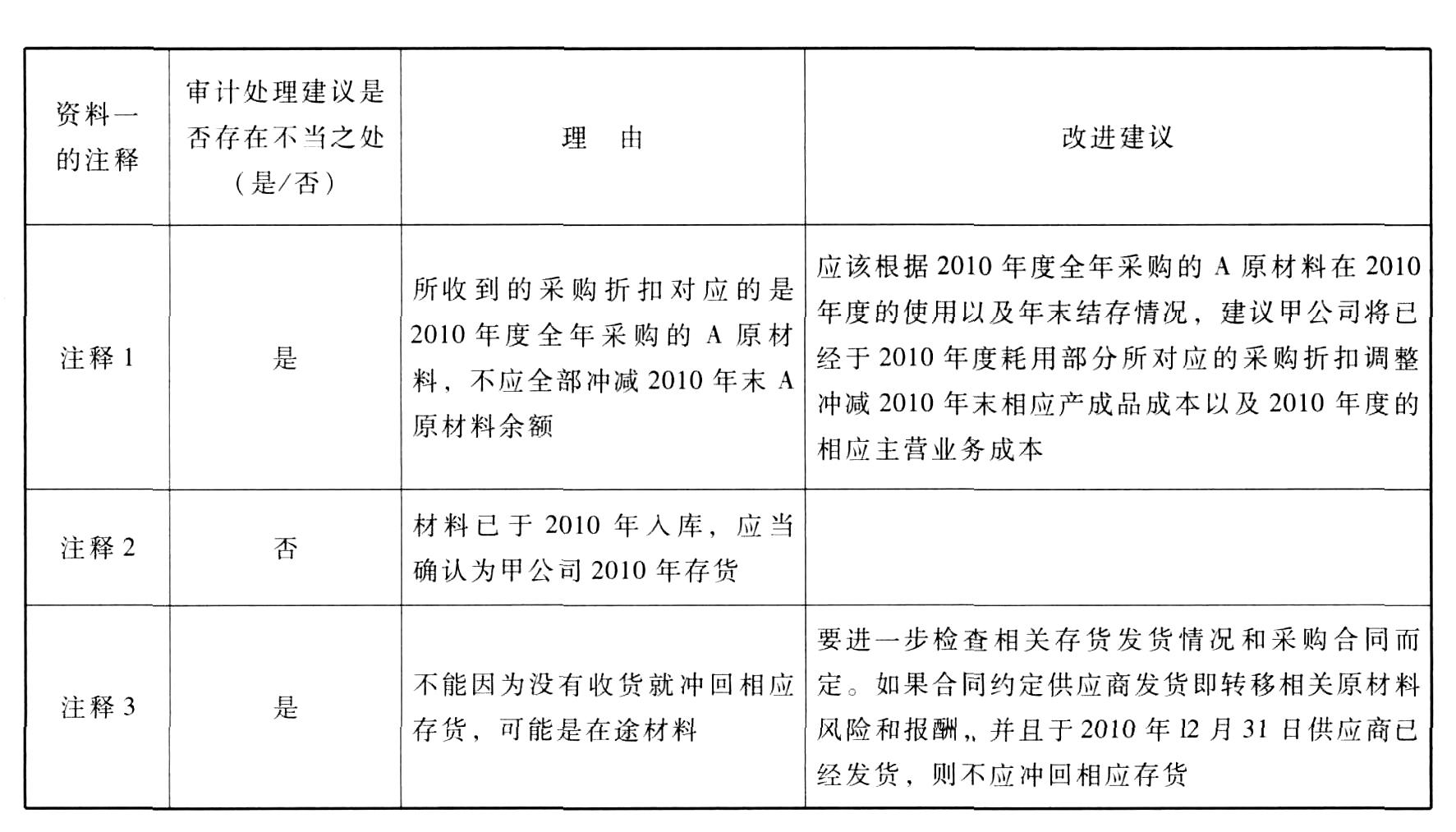

题目:针对资料一的注释1至注释3,假定不考虑其他条件,逐项指出相关审计处理建议是否存在不当之处,并简要说明理由。如果存在不当之处,简要提出改进建议。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】要求: (1)针对资料一的注释1至注释3,假定不考虑其他条件,逐项指出相关审计处理建议是否存在妥当之处,并简要说明理由。如果存在不当之处,简要提出改进建议。

(2)针对资料二发现的各种情况,分别指出注册会计师应关注的可能存在或存在的问题。

(2)针对资料二发现的各种情况,分别指出注册会计师应关注的可能存在或存在的问题。

- 2 【综合题(主观)】针对资料一的注释1至注释3,假定不考虑其他条件,逐项指出相关审计处理建议是否存在不当之处,并简要说明理由。如果存在不当之处,简要提出改进建议。将答案直接填人相应的表格内。

- 3 【综合题(主观)】针对资料二的注释1至注释3,假定不考虑其他条件,逐项指出相关审计处理建议是否存在不当之处,并简要说明理由。如果存在不当之处,简要提出改进建议。将答案直接填入相应的表格内。

- 4 【综合题(主观)】针对资料一的注释1至注释3,假定不考虑其他条件,逐项指出相关审计处理建议是否存在妥当之处,并简要说明理由。如果存在不当之处,简要提出改进建议。

- 5 【材料分析题】针对资料二的注释1至注释3,假定不考虑其他条件,逐项指出相关审计处理建议是否存在不当之处,并简要说明理由。如果存在不当之处,简要提出改进建议。

- 6 【综合题(主观)】针对资料三第(1)至(5)项,结合资料一,假定不考虑其他条件,逐项指出A注册会计师的处理是否恰当。如不恰当,简要说明理由。

- 7 【综合题(主观)】针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与财务报表项目(仅限于营业收入、应收账款、营业成本、固定资产、资产减值损失、营业外收入、资产处置损益、预计负债)的哪些认定相关(不考虑税务影响)。将答案直接填入答题区的相应表格内。

- 8 【综合题(主观)】针对资料一第(1)至第(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列审计计划是否恰当。如不恰当,简要说明理由。

- 9 【综合题(主观)】(1)针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与财务报表项目(仅限于营业收入、应收账款、营业成本、固定资产、资产减值损失、投资性房地产)的哪些认定相关(不考虑税务影响)。将答案直接填入答题区的相应表格内。

- 10 【综合题(主观)】针对资料一第(1)至(4)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与资料二所列的哪些财务报表项目(仅限于营业收入、应收账款、投资收益、递延收益、管理费用、应付职工薪酬、预计负债)的哪些认定相关。

热门试题换一换

- 下列关于营运资本筹集政策的表述中,正确的有( )。

- 相对于其他长期负债筹资而言,发行债券筹资的优点为( )。

- 下列关于重要性含义的表述中,恰当的有( )。

- 甲坐车时拾得一个钱包,随即交给当地的公安机关,公安机关在2008年1月1日时发布了招领公告,按照《物权法》的规定,如果在一定期限内无人认领的,遗失物归国家所有,下列有关该期限的说法中,正确的是( )。

- 下列关于“引导原则”的表述中,不正确的有( )。

- 以下对于管理信息系统层次结构表述不正确的有( )。

- 下列表述中,不符合《企业内部控制应用指引第13号——业务外包》要求的是( )。

- 甲公司2017年1月1日实施股权激励计划并经股东大会批准,其主要内容为:甲公司向其子公司乙公司10名管理人员每人授予10000份现金股票增值权,行权条件为乙公司2年内净利润增长率达到8%;满足行权条件的,每份现金股票增值权可以从甲公司获得按股票市场价格计算的现金。乙公司2017年度实现的净利润较前1年增长6%,本年度有1名管理人员离职。预计乙公司2018年净利润增长率将达到12%,预计将有1名管理人员离职。每份现金股票增值权公允价值变动情况如下:2017年1月1日为9元;2017年12月31日为10元;2018年12月31日为12元。下列关于该股权激励计划对甲公司和乙公司2017年个别财务报表项目的影响金额正确的有( )。

- 乙在受让B公司转让的甲公司27%的股份时,向甲公司全体股东发出要约收购3%的股份是否符合法律规定?并说明理由。

- 某建筑企业为增值税一般纳税人,2019年12月取得跨县市建筑工程劳务款1500万元(含税);支付分包工程款600万元(含税),分包款取得合法有效凭证。该建筑服务项目选用一般计税方法。该企业当月应在劳务发生地预缴增值税( )万元。

亿题库—让考试变得更简单

已有600万用户下载

g5LGe