- 综合题(主观)

题干:ABC会计师事务所首次接受委托,对上市公司甲公司(以下简称甲公司)2019年度财务报表实施审计业务,甲公司主要从事传统燃油汽车的生产和销售。ABC会计师事务所委派A注册会计师担任项目合伙人,2020年3月31日完成审计工作。资料一:A注册会计师在审计过程中注意到如下事项:(1)甲公司受新能源汽车发展的影响,2019年度产销量下滑明显,行业整体下滑10%。2019年初管理层确定的增长目标为5%,行业的平均毛利率为7%。(2)2019年初,甲公司启用新的财务信息系统,并计划同时使用原系统6个月进行过渡。由于同时运行两个系统的工作量巨大,甲公司相关部门人员无法应对,1个月后,甲公司决定提前停用原系统。(3)甲公司于2019年7月完工投入使用的一个仓库被有关部门认定为违章建筑,被要求在2020年3月底前拆除。(4)2019年1月1日,甲公司以220万元的价格对外转让一项无形资产。该项无形资产系甲公司于2014年1月1日以420万元的价格购入,购入时该无形资产预计使用年限为10年。假定不考虑相关税费。该无形资产已在2018年年末计提减值准备20万元,采用直线法摊销。(5)2019年11月2日,甲公司涉及一起诉讼案。该诉讼系甲公司在6月份的一项商品销售业务导致,该销售业务构成单项履约合同,对方要求赔偿620万元,至年末法院尚未作出判决。在咨询了公司的法律顾问后,甲公司认为:胜诉的可能性为30%,败诉的可能性为70%。如果败诉,最可能赔偿的金额为500万元。资料二:A注册会计师在审计工作底稿中记录了所获取的甲公司财务数据,部分内容摘录如下:资料三:A注册会计师在审计工作底稿中记录了审计计划,部分内容摘录如下:(1)考虑到首次接受甲公司委托,项目总体风险较高,A注册会计师拟确定一个较低的财务报表整体重要性。(2)A注册会计师决定查阅前任注册会计师的工作底稿,为了避免受到被审计单位管理层的限制,拟直接与前任注册会计师取得联系。(3)A注册会计师拟与治理层沟通计划的审计范围和时间安排的总体情况,为避免损害审计的有效性,沟通内容不包括识别的特别风险。(4)考虑到被审计单位内部审计人员的胜任能力较低,A注册会计师计划较少利用内部审计工作。资料四:A注册会计师在审计工作底稿中记录了实施的进一步审计程序,部分内容摘录如下:(1)A注册会计师在期中已经对甲公司一项具有高度自动化的审批控制进行了测试,控制有效。为获取控制在剩余期间运行有效性的审计证据,A注册会计师测试了甲公司信息系统一般控制的运行有效性,结果满意。(2)A注册会计师复核了上期财务报表中关于收入确认会计估计的结果,工作底稿中记录了对上期依据当时可获得信息作出的判断提出的质疑。(3)甲公司建立了授权和批准重大关联方交易和安排的控制,因A注册会计师不拟信赖该控制,因此决定不再了解和测试该控制,直接实施实质性程序应对重大错报风险。(4)由于假定收入确认存在舞弊风险,A注册会计师认为在对甲公司财务报表审计实施的进一步审计程序中,不应包括实质性分析程序。资料五:A注册会计师在审计工作底稿中记录了重大事项的处理情况,部分内容摘录如下:(1)2020年4月1日,A注册会计师发现被审计单位的年度报告上的信息与财务报表不一致,经查证,年度报告上的信息是错误的,被审计单位管理层和治理层同意修改年度报告相关信息,A注册会计师认为结果满意,未实施其他的审计程序。(2)甲公司2019年末非流动负债余额中包括一年内到期的长期借款2500万元,占非流动负债总额的50%。A注册会计师认为,该错报属于分类错报,对利润表没有影响,不属于重大错报,同意管理层不予调整。(3)A注册会计师针对管理层凌驾于控制之上的风险设计和实施了会计分录测试,测试范围包括与甲公司财务报表相关的所有会计分录。要求:

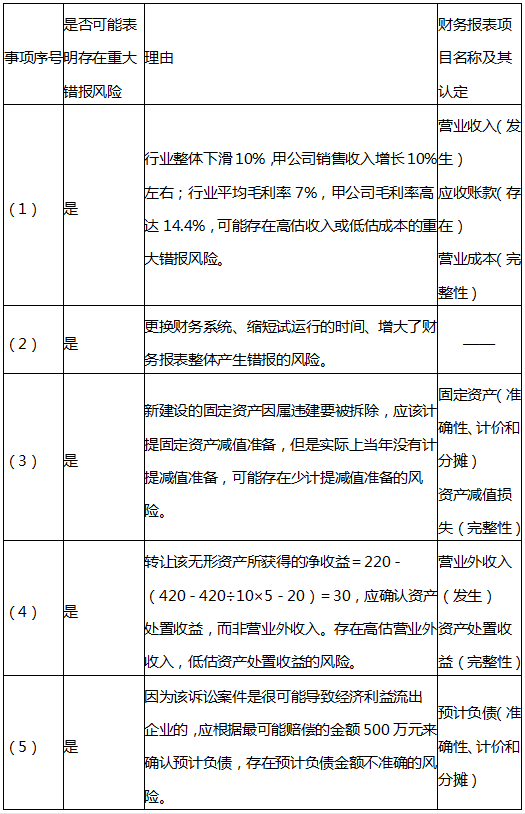

题目:针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与财务报表项目(仅限于营业收入、应收账款、营业成本、固定资产、资产减值损失、营业外收入、资产处置损益、预计负债)的哪些认定相关(不考虑税务影响)。将答案直接填入答题区的相应表格内。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

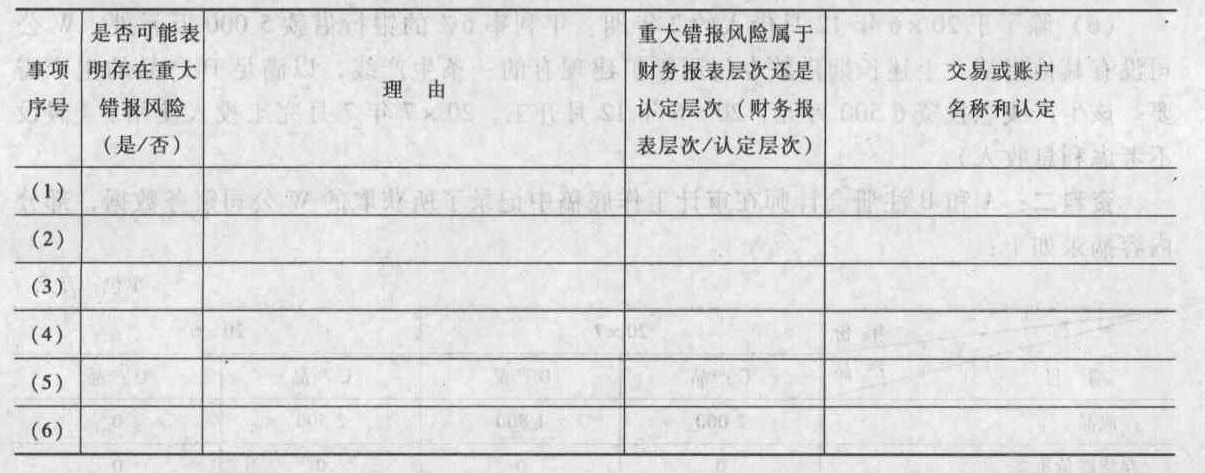

您可能感兴趣的试题- 1 【综合题(主观)】针对资料一(1)至(6)项,结合资料二,假定不考虑其他条件,请逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在,请简要说明理由,并分别说明该风险是属于财务报表层次还是认定层次。如果认为属于认定层次,请指出相关事项与何种交易或账户的何种认定相关。请将答案直接填入相应的表格内。

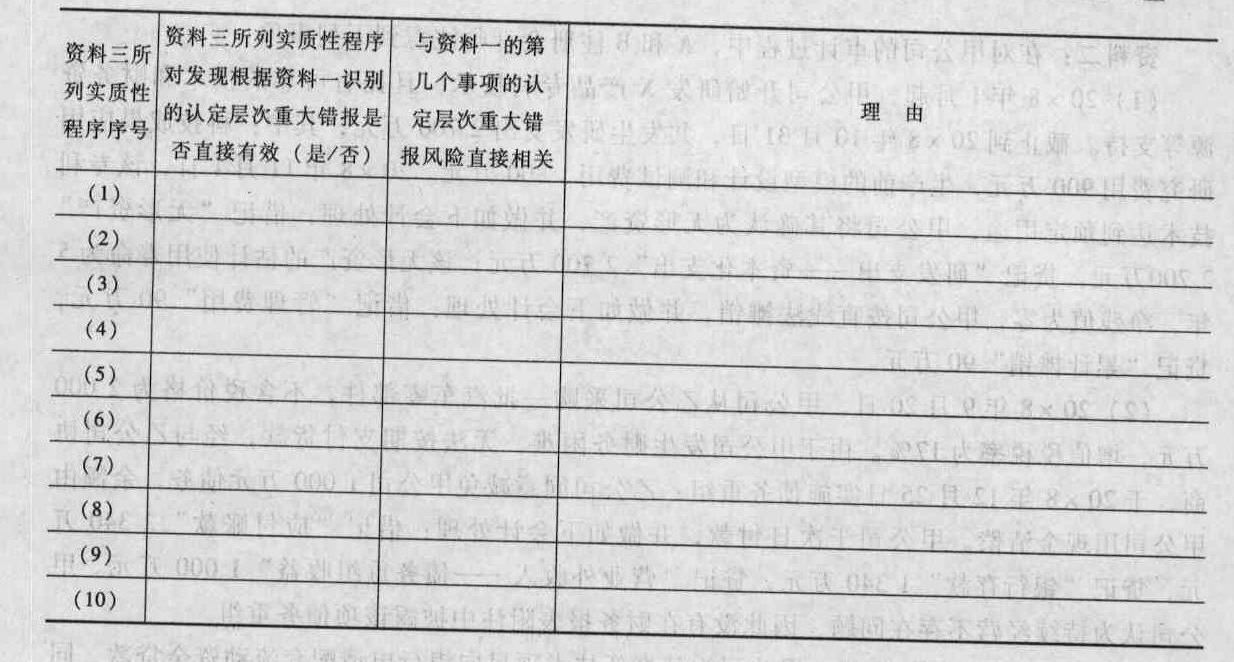

- 2 【综合题(主观)】针对资料一第(1)项至第(6)项,结合资料二,假定不考虑其他条件,逐项判断资料三所列实质性程序对发现根据资料一识别的认定层次重大错报是否直接有效。如果直接有效,指出资料三所列实质性程序与资料一的第几个事项的认定层次重大错报风险直接相关,并简要说明理由。将答案直接填入相应的表格内。

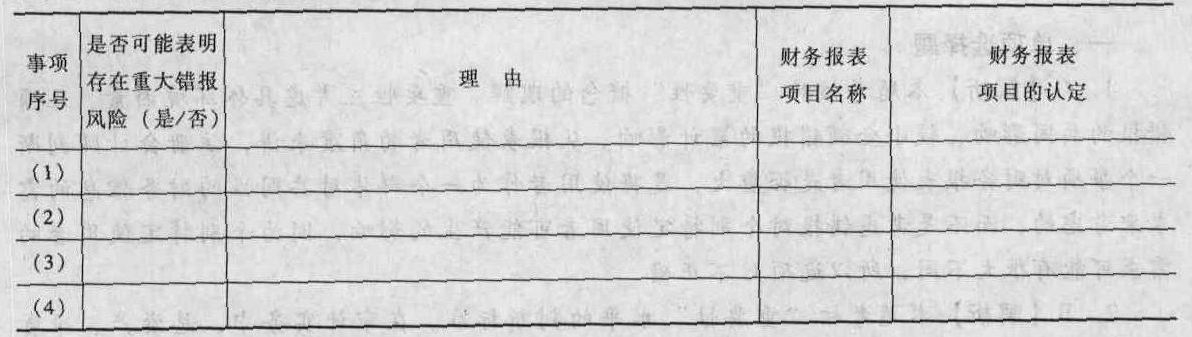

- 3 【综合题(主观)】针对资料一(1)至(4)项,结合资料二,假定不考虑其他条件,逐项指出资料一所述事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,并分别说明该风险主要与哪些财务报表项目(仅限于营业收入、营业成本、存货、长期股权投资、无形资产和预计负债)的哪些认定相关。将答案直接填入相应的表格内。

- 4 【综合题(主观)】针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由。如果认为该风险为认定层次重大错报风险,说明该风险主要与哪些财务报表项目(仅限于应收账款、预付款项、预收款项、应付职工薪酬、长期应付款、营业收入、营业成本、销售费用、投资收益)的哪些认定相关(不考虑税务影响)。

- 5 【综合题(主观)】(1)针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由。并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。将答案直接填入答题区的相应表格内。

- 6 【综合题(主观)】针对资料一第(1)至(4)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目(仅限于营业收入、营业成本、存货、在建工程、固定资产、财务费用、资产减值损失、预计负债、营业外支出)的哪些认定相关。

- 7 【综合题(主观)】针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由。如果认为该风险为认定层次重大错报风险,说明该风险主要与哪些财务报表项目(仅限于营业收入、管理费用、销售费用、其他收益、投资收益、营业外收入、应收账款、合同资产、其他权益工具投资、合同负债、预计负债、资本公积、盈余公积、未分配利润)的哪些认定相关(不考虑税务影响)。

- 8 【综合题(主观)】针对资料一第(1)至(6)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险,如果认为可能表明存在重大错报风险,简要说明理由。如果认为该风险为认定层次重大错报风险,说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。将答案直接填入答题区的相关表格内。

- 9 【综合题(主观)】针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能 表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由。如果认为该风险为认定层次重 大错报风险,说明该风险主要与哪些财务报表项目(仅限于其他应付款、营业收入、营业成本、销售费用、存 货)的哪些认定相关(不考虑税务影响)。

- 10 【综合题(主观)】针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由。如果认为该风险为认定层次重大错报风险,说明该风险主要与哪些财务报表项目(仅限于营业收入、营业成本、应收账款、固定资产、存货、资产减值损失、预计负债)的哪些认定相关(不考虑税务影响)。将答案直接填入答题区的相应表格内。

热门试题换一换

- 关于固定资产的使用寿命、预计净残值和折旧方法,下列说法中正确的有( )。

- 在审计短期借款项目时,应当结合财务费用项目的审计,测试Q公司本期反映的短期借款利息的整体合理性。以下各项审计程序中,与实现上述审计目标相关的有()。

- 根据《票据法》的规定,下列关于汇票的表述中,正确的是()。

- 计算A企业发生的债务重组损失,并编制债务重组时的有关分录。

- 编制甲公司2×15年12月31日合并乙公司财务报表相关的调整和抵销分录。

- 某有限责任公司共有股东3人。根据公司法律制度的规定,下列各项中,该公司必须设置的是( )。

- 编制2×15年A公司可供出售金融资产及长期股权投资有关会计分录。

- 根据上述资料,编制A公司20×8年年末相关的会计分录。

- 下列关于分析程序的用法中,正确的是( )。

- 下列事项中,应计入其他综合收益的有()。

亿题库—让考试变得更简单

已有600万用户下载

2rvmg