- 综合题(主观)

题干:甲公司主要从事小型电子消费品的生产和销售。A注册会计师负责审计甲公司20×8年度财务报表。资料一:A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:(1)甲公司于20×8年初完成了部分主要产品的更新换代。由于利用现有主要产品(T产品)生产线生产的换代产品(S产品)的市场销售情况良好,甲公司自20×8年2月起大幅减少了T产品的产量,并于20×8年3月终止了T产品的生产和销售。S产品和T产品的生产所需原材料基本相同,原材料平均价格相比上年上涨了约2%。由于S产品的功能更加齐全且设计新颖,其平均售价比T产品高约10%。(2)为加快新产品研发进度以应对激烈的市场竞争,甲公司于20×8年6月支付500万元购入一项非专利技术的永久使用权,并将其确认为使用寿命不确定的无形资产。最新行业分析报告显示,甲公司竞争对手乙公司已于20×8年初推出类似新产品,市场销售良好。同时,乙公司宣布将于20×9年12月推出更新一代的换代产品。(3)经董事会批准,甲公司于20×8年12月1日与丙公司股东达成协议,以1800万元受让丙公司20%股权,并付讫股权受让款。20×9年1月25日,甲公司向丙公司派出1名董事(丙公司共有5名董事)参与其生产经营决策。(4)甲公司生产过程中产生的噪音和排放的气体对环境造成一定影响。尽管周围居民要求给予补偿,但甲公司考虑到现行法律并没有相关规定,以前并未对此作出回应。为改善与周围居民的关系,甲公司董事会于20×8年12月26日决定对居民给予总额为100万元的一次性补偿,并制定了具体的补偿方案。20×9年1月15日,甲公司向居民公布了上述补偿决定和具体补偿方案。资料二:A注册会计师在审计工作底稿中记录了所获取的甲公司财务数据,部分内容摘录如下(金额单位:万元):[002-004-003-000-9787509531471-image/002-004-003-000-9787509531471-003-004.jpg]资料三:A注册会计师在审计工作底稿中记录了已实施的相关实质性程序,部分内容摘录如下:(1)抽取一定数量的20×8年度发运凭证。检查日期、品名、数量、单价、金额等是否与销售发票和记账凭证一致。(2)计算期末存货的可变现净值,与存货账面价值比较,检查存货跌价准备的计提是否充分。(3)对于外购无形资产,通过核对购买合同等资料,检查其入账价值是否正确。(4)根据有关合同和文件,确认长期股权投资的股权比例和持有时间,检查股权投资的核算方法是否正确。(5)根据具体的居民补偿方案,独立估算补偿金额,与公布的补偿金额进行比较。

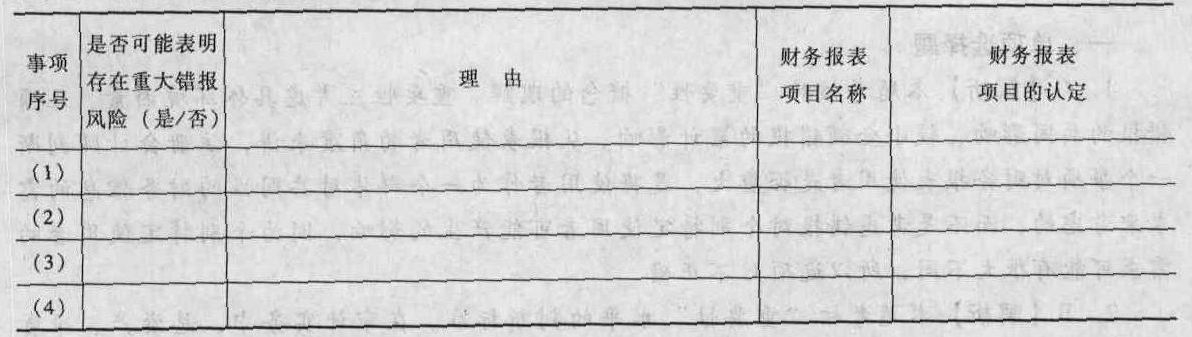

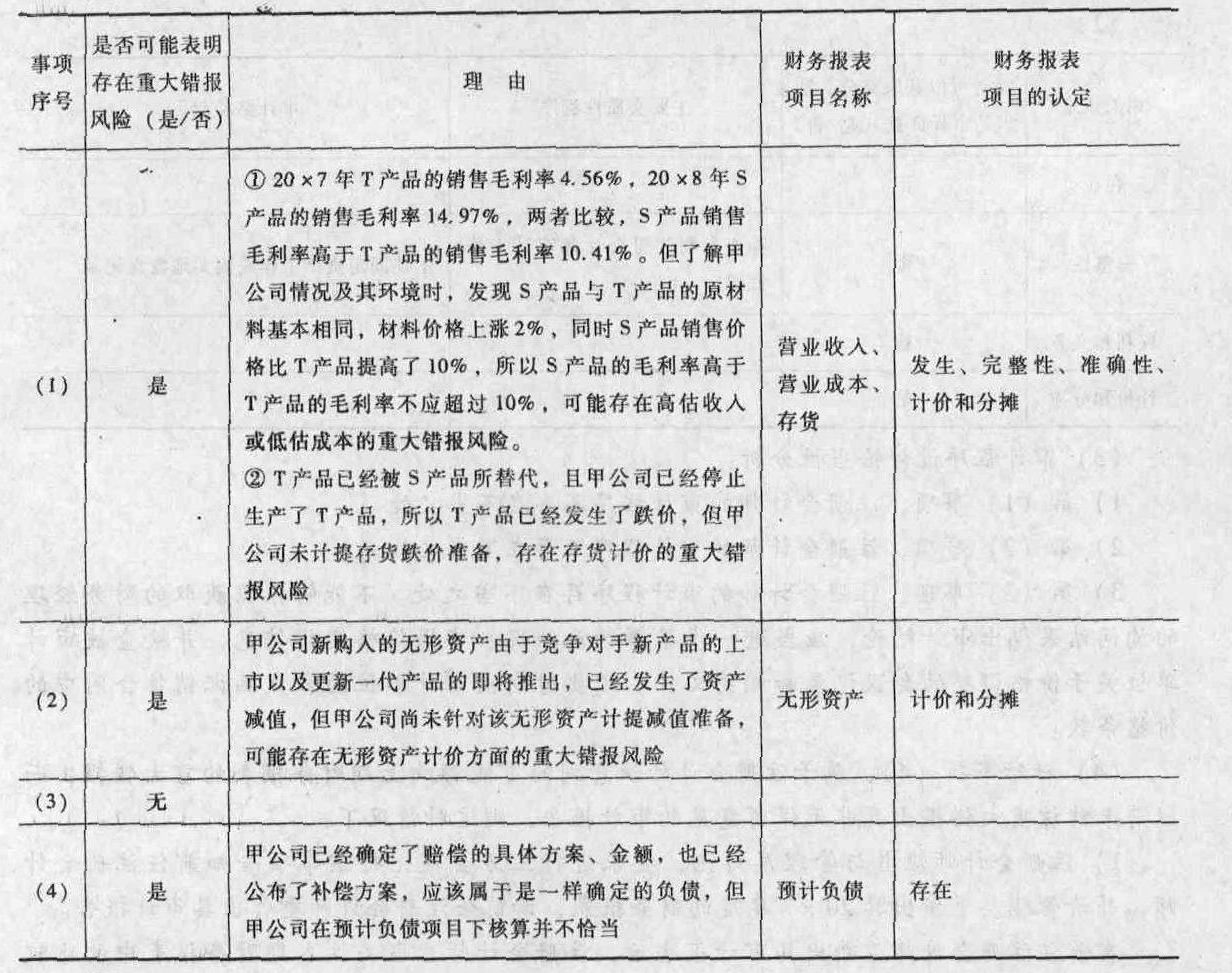

题目:针对资料一(1)至(4)项,结合资料二,假定不考虑其他条件,逐项指出资料一所述事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,并分别说明该风险主要与哪些财务报表项目(仅限于营业收入、营业成本、存货、长期股权投资、无形资产和预计负债)的哪些认定相关。将答案直接填入相应的表格内。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

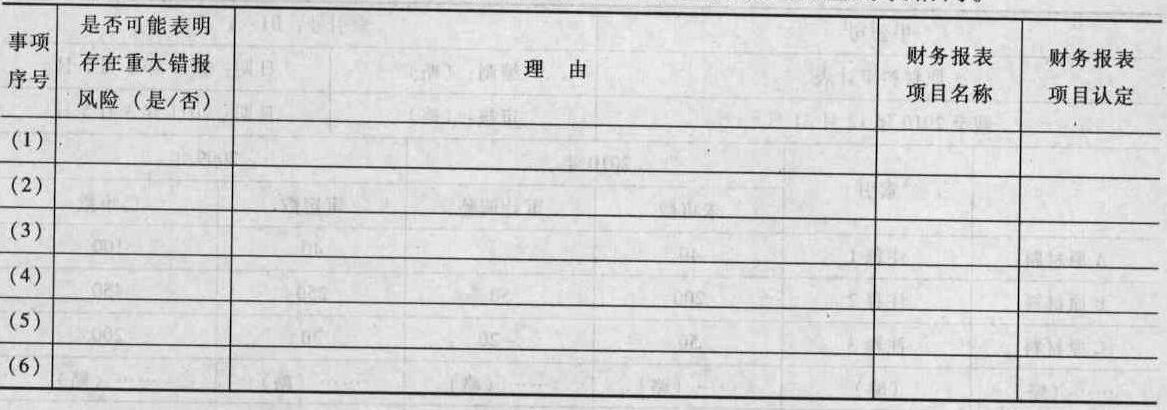

您可能感兴趣的试题- 1 【综合题(主观)】针对资料一(1)至(6)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在重大错报风险,简要说明理由,并说明该风险主要与哪些项目(仅限于营业收入、营业成本、销售费用、应收账款、坏账准备、存货和其他应付款)的哪些认定相关。将答案直接填入相应的表格内。

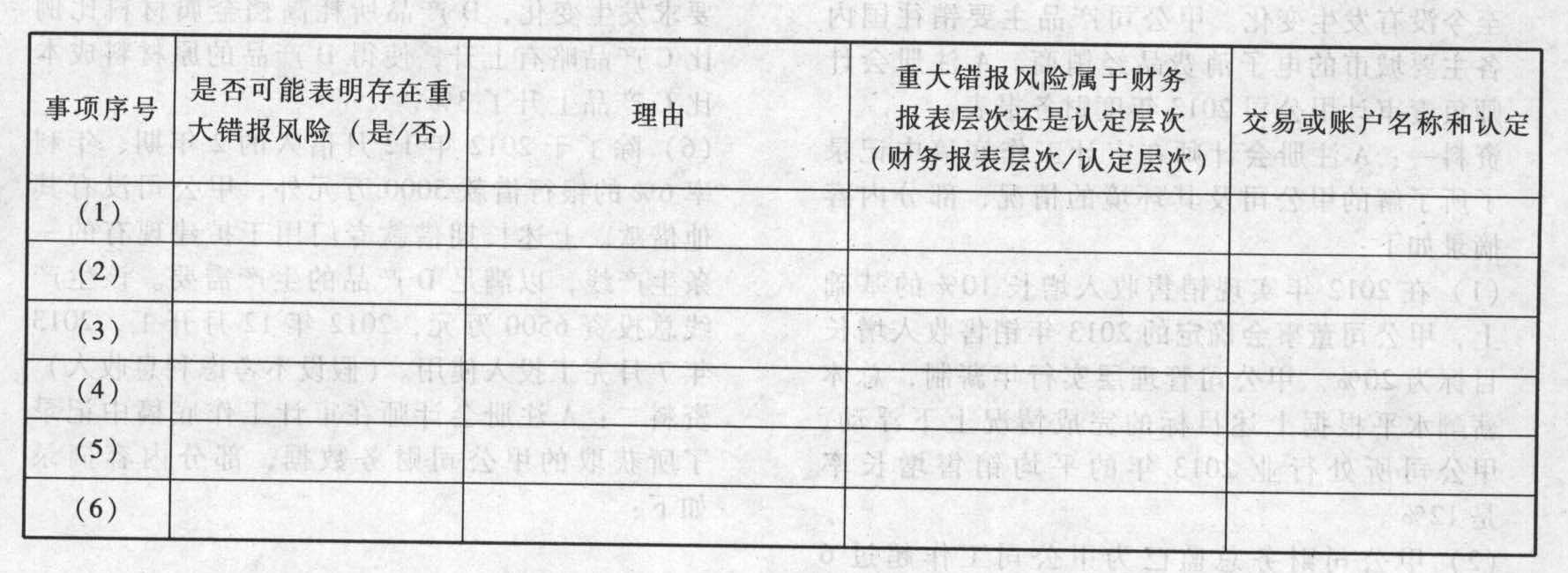

- 2 【简答题】针对资料一(1)至(6)项,结合资料二,假定不考虑其他条件,请逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在,请简要说明理由,并分别说明该风险是属于财务报表层次还是认定层次。如果认为属于认定层次,请指出相关事项与何种交易或账户的何种认定相关。请将答案直接填入下表中。

- 3 【综合题(主观)】针对资料一第(1)项、第(2)项,结合资料二,假定不考虑其他条件,逐项判断资料三所列实质性程序对发现根据资料一识别出的认定层次重大错报是否直接有效。如果直接有效,指出资料三所列实质性程序与资料一的第几个事项的认定层次重大错报风险直接相关,并简要说明理由。

- 4 【综合题(主观)】针对资料一第(1)至(6)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在重大错报风险,简要说明理由,并说明该风险属于财务报表层次还是认定层次。如果认为属于认定层次请指出相关事项主要与哪些财务报表项目(仅限于存货、应收账款、预付款项、其他应收款、应付账款、营业收入、营业成本、资产减值损失和销售费用)的哪些认定相关。

- 5 【综合题(主观)】针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目(仅限于货币资金、存货、持有至到期投资、可供出售金融资产、应付账款、预收款项、营业收入、营业成本和财务费用)的哪些认定相关。将答案直接填入答题区的相应表格内。

- 6 【综合题(主观)】 针对资料一第(1)至(7)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目(仅限于存货、应付账款、预付款项、其他应收款、预提费用、营业成本和销售费用)的哪些认定相关。

- 7 【综合题(主观)】针对资料-(1)至(4)项,结合资料二,假定不考虑其他条件,逐项指出资料一所述事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,并说明财务报表层次的重大错报风险还是认定层的重大错报风险,如果是认定层的重大错报风险分别说明该风险主要与哪些财务报表项目(仅限于营业收入、营业成本、销售费用和预计负债)的哪些认定相关。

- 8 【综合题(主观)】针对资料一第(1)至(6)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,如果认为该风险为认定层次重大错报风险,说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。

- 9 【综合题(主观)】(1)针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由。如果认为该风险为认定层次重大错报风险,说明该风险主要与哪些财务报表项目(仅限于应收账款、预付款项、预收款项、应付职工薪酬、长期应付款、营业收入、营业成本、销售费用、投资收益)的哪些认定相关(不考虑税务影响)。将答案直接填入答题区的相应表格内。

- 10 【综合题(主观)】针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目(仅限于应收账款、存货、投资性房地产、无形资产、应付职工薪酬、资本公积、营业收入、营业成本、销售费用、管理费用、公允价值变动收益、投资收益、营业外收入)的哪些认定相关(不考虑税务影响)。将答案直接填入答题区的相应表格内。