-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

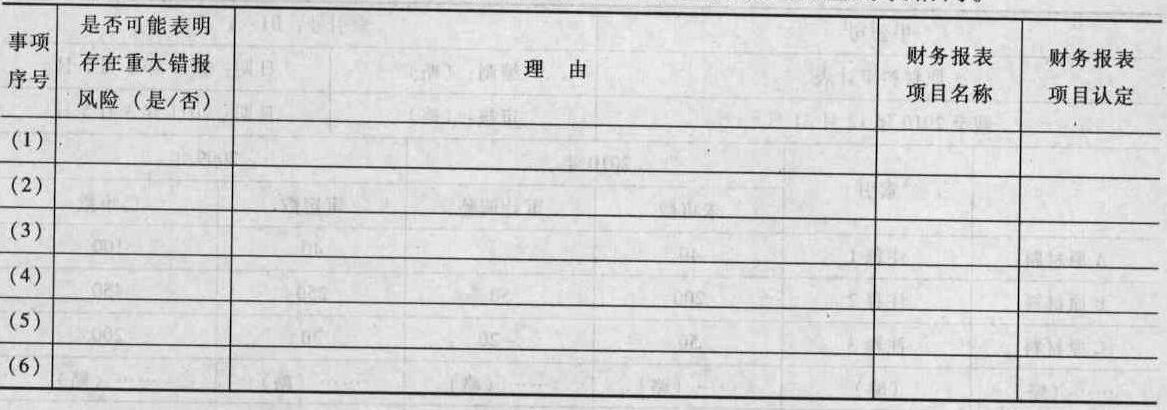

事项(1)存在重大错报风险。2010年年初,被审计单位销售服务处数量增加到11个,销售服务人员数量比上年末增加50%,而营业费用中的办公室租金仅增长11.42%,存在少记销售费用的风险。销售费用:完整性认定

事项(2)存在重大错报风险。甲公司自2010年起向医院提供1个月的免费试用期,医院在试用期结束后签署设备验收单,这样就延长一个月的确认收入时间。而被审计单位在2010年末发出商品科目余额仅比上年同期长10万元。有提前确认收入的风险。营业收入发生;营业成本发生;存货完整性

事项(3)存在重大错报风险。2010年,被审计单位降低B产品售价比率为10%,被审计单位在2010年的毛利率与2009年相比并没有明显降低,与市场竞争激烈及B产品降价10%的客观情况不符。营业收入发生认定;营业成本完整性认定

事项(4)存在重大错报风险。被审计单位销售返利政策没有签约明确的书面协议,仅凭销售人员口头报告。返点率为3%至6%。而根据上年末应收账款余额及本期销售额及年末应收账款余额,本年度收回销售款为4 900万元(=3500+6400-4900),账面返点率为6.12%,有高估返利的错报风险。此外,根据企业政策,在年度终了后12个月内向经销商支付返利。而本年发生返利为300万元,年末其他应付款中尚未实际支付的返利金额余额为420万元,则年末返利中仍有部分上年的返利金额未支付。营业收入完整性认定;其他应付款,存在认定

事项(5)存在重大错报风险。一名已离职员工向甲董事会举报,称销售总监有虚报销售费用的行为。被审计单位销售费用有高估风险,表明有公司资产有被侵占的风险。销售费用发生认定

事项(6)存在重大错报风险。被审计单位存货盘点制度存在缺陷,备件产品存货盘点日为11月30日,没有对11月30日至12月31日间的存货变动进行控制。存货发生完整性计价与分摊认定

您可能感兴趣的试题

您可能感兴趣的试题

亿题库—让考试变得更简单

已有600万用户下载

pRQKO