- 简答题

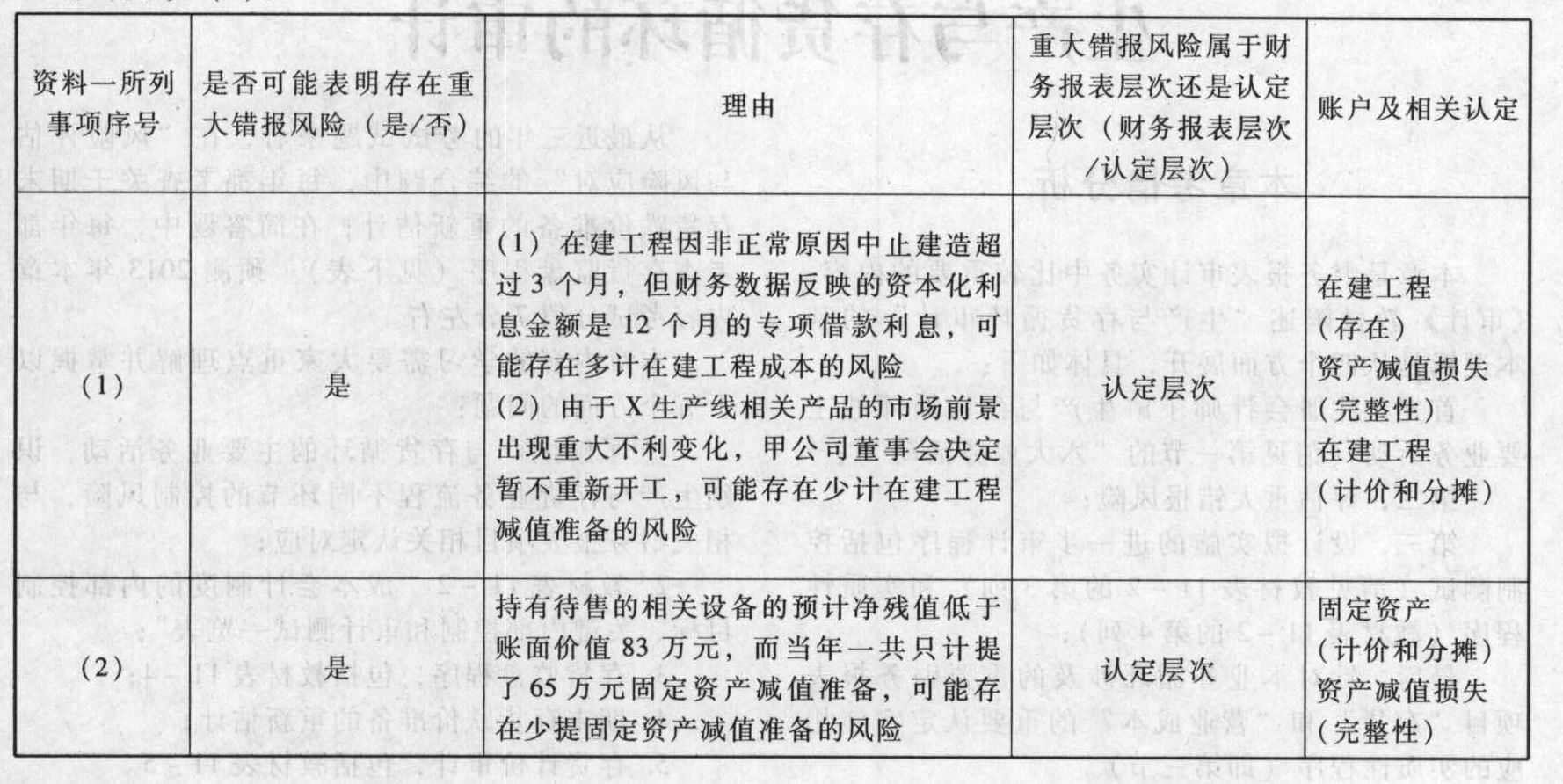

题干:A注册会计师负责对甲公司2013年度财务报表进行审计。甲公司从事小型机电产品的生产和销售,主要原材料均在国内采购,产品主要自营出口到美国。资料一:A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:(1)2013年7月,由于发生重大施工安全事故,甲公司于2013年1月开工建设的X生产线被有关部门勒令停建整顿。2013年末,有关部门同意甲公司重新开工,但受宏观经济影响,X生产线拟生产产品的市场前景不佳,甲公司董事会决定暂不启动X生产线的建设,并于2013年末按期向银行归还了1年期、年利率为7%的1000万元专项借款。(2)2013年12月,甲公司决定淘汰一批账面价值为98万元的旧检验设备,并与受让方签订了不可撤销的转让协议,转让价格为15万元。2014年1月,甲公司向受让方移交该批检验设备,并收讫转让款。资料二:A注册会计师在审计工作底稿中记录了所获取的甲公司财务数据,部分内容摘录如下(金额单位:人民币万元):[002-004-003-000-9787301239537-image/002-004-003-000-9787301239537-010-002.jpg]资料三:A注册会计师在审计工作底稿中记录了拟实施的实质性程序,部分内容摘录如下:(1)获取暂时闲置固定资产的相关证明文件,并观察其实际状况,检查是否已按规定计提折旧。(2)获取持有待售固定资产的相关证明文件,检查对其预计净残值的调整是否恰当、会计处理是否正确。(3)查阅资本支出预算、公司相关会议决议等,检查本年增加的在建工程是否全部得到记录。

题目:针对资料一第(1)项、第(2)项,结合资料二,假定不考虑其他条件,逐项判断资料一所列事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,分别说明该风险属于财务报表层次还是认定层次。如果认为属于认定层次,指出相关事项主要与哪些账户(仅限于:存货、在建工程、固定资产和资产减值损失)的哪些认定相关。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【材料分析题】针对资料二,结合资料一,假定不考虑其他条件,指出资料二中应收账款账龄分析表存在哪些不当之处,并简单说明理由。

- 2 【材料分析题】针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列审计计划是否恰当,如不恰当,简要说明理由。

【考点】判断重要组成部分和非重要组成部分,以及针对不同组成部分的应对措施

【考点】判断重要组成部分和非重要组成部分,以及针对不同组成部分的应对措施

- 3 【综合题(主观)】针对资料一第(1)至(6)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在重大错报风险,简要说明理由,并指明属于财务报表层次还是认定层次。如果属于认定层次,说明该风险主要与哪些财务报表项目(仅限于营业收入、营业外收入、以公允价值计量且其变动计入当期损益的金融资产、应收账款、其他应收款、存货、固定资产、营业成本、销售费用、投资收益)的哪些认定相关。

- 4 【综合题(主观)】针对资料一第(1)至第(6)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在重大错报风险,简要说明理由,并指明属于财务报表层次还是认定层次。如果属于认定层次,说明该风险主要与哪些财务报表项目(仅限于营业收入、应收账款、存货、营业成本、投资性房地产、固定资产、在建工程、财务费用和预计负债)的哪些认定相关。

- 5 【综合题(主观)】 (1)针对资料一第(1)至第(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列审计计划是否恰当。如不恰当,简要说明理由。将答案直接填入答题区的相应表格内。

- 6 【综合题(主观)】针对资料一第(1)至(6)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目(仅限于营业收入、营业成本、资产减值损失、财务费用、存货、长期应收款、长期股权投资、在建工程、无形资产、销售费用)的哪些认定相关。

- 7 【综合题(主观)】 针对资料一第(1)至(6)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目(仅限于营业收入、营业成本、资产减值损失、财务费用、存货、长期应收款、长期股权投资、在建工程、无形资产、销售费用)的哪些认定相关。

- 8 【综合题(主观)】 针对资料一第(1)至(6)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。

- 9 【综合题(主观)】针对资料六,结合资料二,假定不考虑其他条件,指出A注册会计师的判断存在哪些不当之处,并简要说明理由。

- 10 【综合题(主观)】针对资料一第(1)至(6)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目(仅限于营业收入、营业成本、资产减值损失、财务费用、存货、长期应收款、长期股权投资和在建工程)的哪些认定相关。将答案直接填入答题区的相应表格内。

热门试题换一换

- 根据规定,有下列情形的技术合同无效( )。

- 甲公司原先下设三大技术部门,分别负责公司三个关键领域的技术开发工作。公司管理层根据行业技术更新情况决定对公司进行变革以提高竞争力。为此,需要将原有三大技术部门裁减为两个部门,使得某一部门技术人员必须进行分流,结果引发巨大阻力。根据以上信息可以判断,甲公司变革遇到的障碍属于()。

- 查尔斯·汉迪在1976年提出了关于企业文化的分类的说法,下列属于企业文化分类的有()。

- 下列关于上市公司中期财务报告的表述中,正确的有()。

- 假设该公司宣布发放股票股利(按市价11.8元计算),每10股送3股。计算发放股票股利后的股东权益总额、股东权益内部结构、每股净资产有何变化?

- 下列各项中,属于以现金结算的股份支付的工具的有( )。

- 根据企业所得税法规定,固定资产的大修理支出,是指同时符合下列()条件的支出。

- 2×20年1月1日,甲公司(租赁公司)与乙公司签订一台设备经营租赁合同。租赁合同约定:租赁期为3年,租赁期开始日为合同签订当日,月租金为6万元,每年末支付当年度租金;前3个月免交租金;如果市场平均月租金水平较上月上涨的幅度超过10%,自次月起每月增加租金0.5万元。甲公司为签订上述经营租赁合同发生了增量成本3万元。下列各项关于甲公司经营租赁会计处理的表述中,正确的有( )。

亿题库—让考试变得更简单

已有600万用户下载

yBvK5