- 综合题(主观)

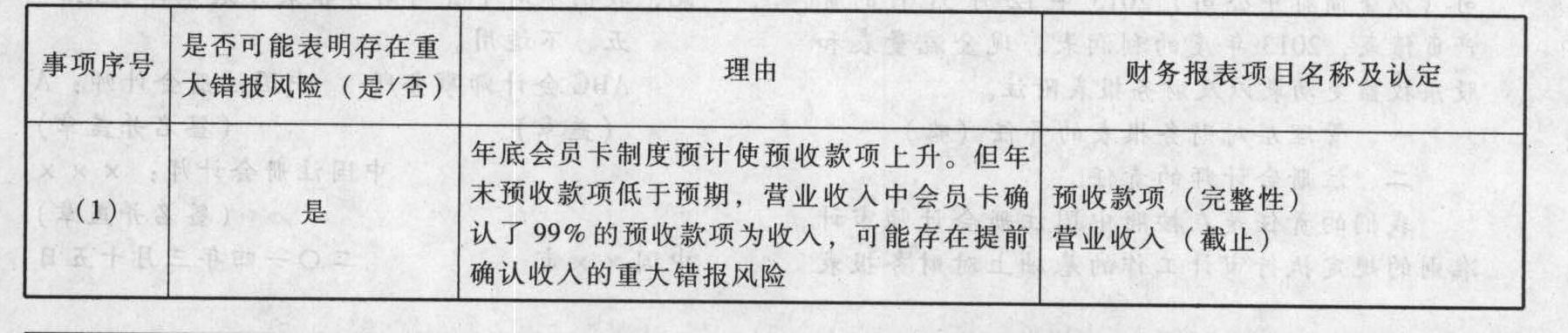

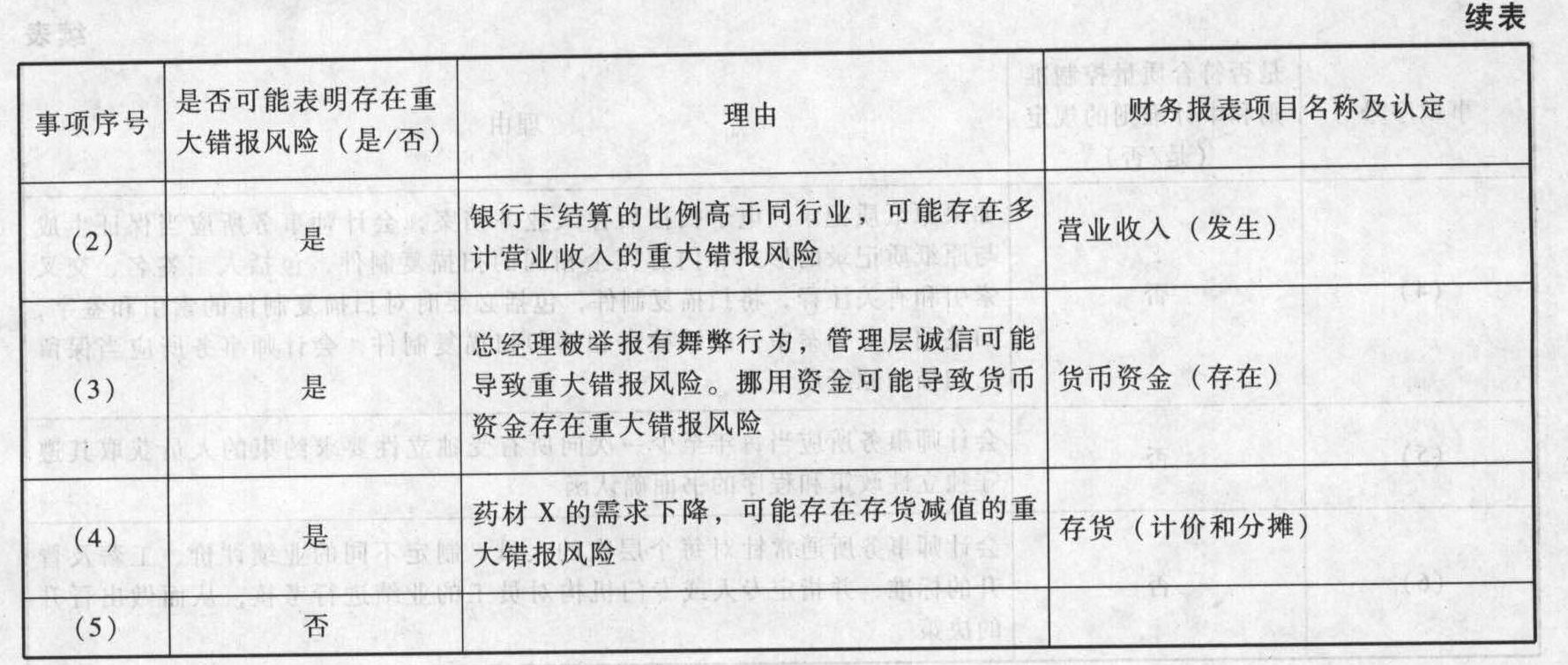

题干:甲股份有限公司(以下简称甲公司)公司系医药研发、生产和销售企业,药店集中在一线城市。ABC会计师事务所的A注册会计师负责审计甲公司2013年度财务报表,确定的2013年度甲公司财务报表整体重要性为税前利润的5%,即100万元。甲公司店内收银使用POS系统,接受现金、银行卡和会员卡付款。甲公司连锁药店所用普通原材料主要来自药材农贸市场,高档药材统一由甲公司总部向供应商采购。资料一:A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:(1)2013年12月25日,甲公司推出先储值后消费的会员卡。办理会员卡并储值后,顾客刷会员卡消费享受优惠折扣,会员卡终身有效。甲公司2013年度共销售出2000张每张面额5000元的会员卡。(2)医药协会数据显示,一线城市的医药企业,顾客消费时以银行卡结算的金额占消费总额的比例,2012年约为40%,2013年约为45%。(3)2013年12月,甲公司董事会接到匿名举报,称总经理从甲公司银行账户e挪用公司款项250万元。甲公司董事会已对此事展开调查,目前尚无定论。(4)2013年8月,有关部门公布市场上出现大批亚硝酸盐严重超标的药材X,食用该药材会对人体造成危害。新闻报道后,甲公司各药店以药材X为原料加工的药品几乎无人问津。(5)2013年度,为降低员工流失率及增强核心员工忠诚度,甲公司建立了员工薪酬激励机制,包括药店客户经理的奖金与营业额挂钩。资料二:A注册会计师在审计工作底稿中记录了所获取的甲公司的财务数据,部分内容摘录如下:(金额单位:万元)[002-004-003-000-9787301239537-image/002-004-003-000-9787301239537-025-006.jpg][002-004-003-000-9787301239537-image/002-004-003-000-9787301239537-025-007.jpg]资料三:A注册会计师在审计工作底稿中记录了拟实施的实质性程序,部分内容摘录如下:(1)了解银行的刷卡手续费收取比例,根据财务费用中银行卡刷卡手续费金额,估算2013年度以银行卡结算的营业收入金额。(2)检查甲公司的年末存货盘点记录。(3)取得并检查2013年12月份甲公司所有银行存款余额调节表,并对调节事项进行测试。(4)根据2012年度的员工实际工资及奖金,结合2013年度的薪酬政策,对2013年度员工工资及奖金作出预测,并将预测与记录的2013年度员工工资及奖金进行比较。如果两者存在重大差异,作进一步调查。(5)从营业收入明细账中选取若干笔记录,核对POS系统收银记录和收银日报表,确定记录的营业收入金额是否与POS系统收银记录及收银日报表一致。资料四:审计项目组成员在实施银行函证程序时,遇到下列事项:[002-004-003-000-9787301239537-image/002-004-003-000-9787301239537-025-008.jpg]资料五:甲公司会计记录显示,2013年度甲公司以现金支付的普通原材料采购额为5000万元,普通材料期末余额为200万元。假定2013年1月1日甲公司管理层更换后,管理混乱,缺乏可以信赖的现金支出内部控制,并且没有保留以现金采购的普通原材料的采购单据。审计项目组成员无法实施替代审计程序,确定营业成本、存货、所得税费用及应交税费等诸多财务报表项目的真实金额。

题目:针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目(仅限于货币资金、存货、持有至到期投资、可供出售金融资产、应付账款、预收款项、营业收入、营业成本和财务费用)的哪些认定相关。将答案直接填入答题区的相应表格内。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案针对要求(1):

您可能感兴趣的试题

您可能感兴趣的试题- 1 【材料分析题】针对资料一第(2)项,结合资料二,假定不考虑其他条件,指出资料一所列事项是否可能表明存在重大错报风险,如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。

【考点】营业收入重大错报风险的识别和评估

【考点】营业收入重大错报风险的识别和评估

- 2 【材料分析题】针对资料一第(2)、(3)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。

【考点】营业收入重大错报风险的识别和评估

【考点】营业收入重大错报风险的识别和评估

- 3 【材料分析题】针对资料二,结合资料一,假定不考虑其他条件,指出资料二中应收账款账龄分析表存在哪些不当之处,并简单说明理由。

- 4 【材料分析题】针对资料二的第(2)项,结合资料一,假定不考虑其他条件,指出A注册会计师的处理是否恰当,如不恰当,简要说明理由。

- 5 【材料分析题】针对资料一第(1)至(6)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。

- 6 【材料分析题】针对资料一(1)至(7)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,并分别说明该风险属于财务报表层次还是认定层次。如果认为属于认定层次,指出相关事项主要与哪些财务报表项目的哪些认定相关。

- 7 【材料分析题】针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险,如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。

- 8 【材料分析题】针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列审计计划是否恰当,如不恰当,简要说明理由。

【考点】判断重要组成部分和非重要组成部分,以及针对不同组成部分的应对措施

【考点】判断重要组成部分和非重要组成部分,以及针对不同组成部分的应对措施

- 9 【综合题(主观)】针对资料一第(1)至(6)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在重大错报风险,简要说明理由,并指明属于财务报表层次还是认定层次。如果属于认定层次,说明该风险主要与哪些财务报表项目(仅限于营业收入、营业外收入、以公允价值计量且其变动计入当期损益的金融资产、应收账款、其他应收款、存货、固定资产、营业成本、销售费用、投资收益)的哪些认定相关。

- 10 【综合题(主观)】针对资料一第(1)至第(6)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在重大错报风险,简要说明理由,并指明属于财务报表层次还是认定层次。如果属于认定层次,说明该风险主要与哪些财务报表项目(仅限于营业收入、应收账款、存货、营业成本、投资性房地产、固定资产、在建工程、财务费用和预计负债)的哪些认定相关。

热门试题换一换

- 下列各项中,应计入当期营业外收入的有()。

- 某科研单位工程师为某施工企业提供设计服务,双方商定,设计完成后由施工企业支付给工程师不含税劳务费55000元,个人所得税由施工企业承担。不考虑其他税费的情况下,施工企业应负担的个人所得税为()元。

- 以下关于风险应对策略的描述中,正确的有()。

- 甲公司为一家物流企业,经营国内、国际货物运输业务。由于拥有的货轮出现了减值迹象,甲公司于2014年12月31日对其进行减值测试。相关资料如下:(1)甲公司以人民币为记账本位币,国内货物运输采用人民币结算,国际货物运输采用美元结算。(2)货轮采用年限平均法计提折旧,预计使用年限为20年,预计净残值率为5%。2014年12月31日,货轮的账面原价为人民币50000万元,已计提折旧为人民币35625万元,账面价值为人民币14375万元。货轮已使用15年,尚可使用5年,甲公司拟继续经营使用货轮直至报废。假定计提减值准备后,预计使用年限及方法不变,预计净残值为0。(3)甲公司将货轮专门用于国际货物运输。由于国际货物运输业务受宏观经济形势的影响较大,甲公司预计货轮未来5年产生的净现金流量(假定使用寿命结束时处置货轮产生的净现金流量为零,有关现金流量均发生在年末)如下表所示:(4)由于不存在活跃市场,甲公司无法可靠估计货轮的公允价值减去处置费用后的净额。(5)在考虑了货币时间价值和货轮特定风险后,甲公司确定10%为人民币适用的折现率,12%为美元适用的折现率。相关复利现值系数如下:(P/F,10%,1)=0.9091;(P/F,12%,1)=0.8929(P/F,10%,2)=0.8264;(P/F,12%,2)=0.7972(P/F,10%,3)=0.7513;(P/F,12%,3)=0.7118(P/F,10%,4)=0.6830;(P/F,12%,4)=0.6355(P/F,10%,5)=0.6209;(P/F,12%,5)=0.5674(6)2014年12月31日的汇率为1美元=6.60元人民币。甲公司预测以后各年年末的美元汇率如下:第1年年末为1美元=6.55元人民币;第2年年末为1美元=6.50元人民币;第3年年末为1美元=6.45元人民币;第4年年末为1美元=6.40元人民币;第5年年末为1美元=6.30元人民币。计算过程及结果保留2位小数。要求:根据上述资料,不考虑其他因素,回答下列第(1)题至第(2)题。下列项目中,说法正确的有()。

- 在集体控制下,集体控制该安排的组合指的是那些既能联合起来控制该安排,又使得参与方数量最少的一个或几个参与方组合。假设A公司、B公司、C公司、D公司分别持有E公司40%、30%、20%和10%的表决权股份,E公司相关活动的决策需要85%以上表决权通过方可做出。下列参与方组合形式为集体控制E公司的表述正确的是( )。

- 计算本月出租房屋应缴纳的营业税;

- A公司向B公司签发并交付一张票据,B公司又向C公司背书转让了该票据,后C公司再次向D公司转让了该票据。经银行审核,B公司在向C公司转让该票据时,其签章不符合规定。对此,下列说法正确的是( )。

- 预计2013年的税后经营利润比2012年增长10%,计算2013年的税后经营利润;

- 分析水泉公司在2005年和2008年所遭遇的政治风险。

亿题库—让考试变得更简单

已有600万用户下载

495p3