- 材料分析题

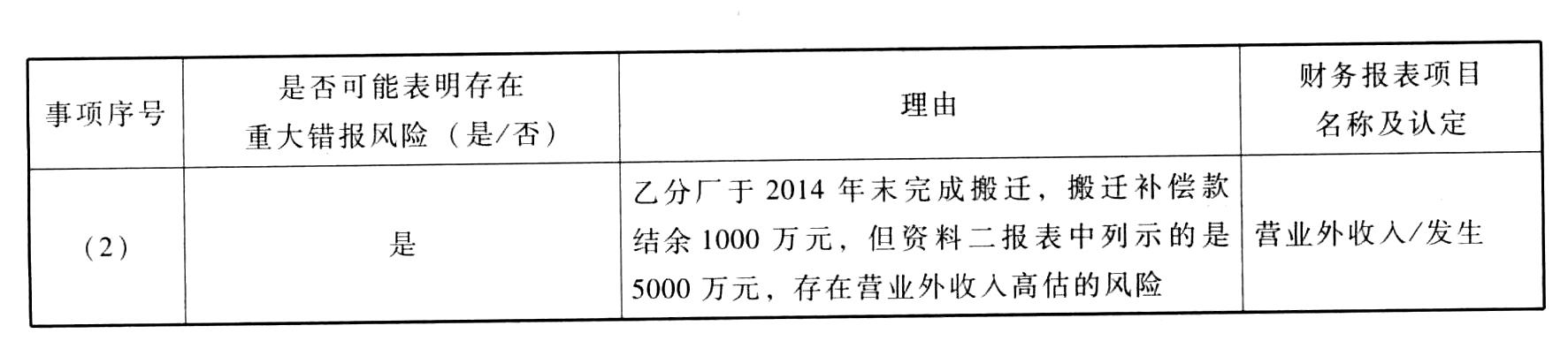

题干:甲公司是ABC会计师事务所的常年审计客户,主要从事化工产品的生产和销售,A注册会计师负责审计甲公司2014年度财务报表,确定财务报表整体的重要性为800万元。资料一:A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:(2)2014年1月,甲公司下属乙分厂因城镇整体规划进行搬迁,收到政府从财政预算直接拨付的搬迁补偿款5000万元,用于补偿乙分厂停工损失、搬迁费用及所建厂房,乙分厂于2014年末完成搬迁,于2015年1月1日恢复生产,扣除针对搬迁和重建过程中发生的停工损失、搬迁费用及新建厂房的补偿后,搬迁补偿款结余1000万元。资料二:A注册会计师在审计工作底稿中记录了甲公司的财务数据,部分内容摘录如下:[up/201707/07254b2d79812e8f418eb14092316d099639.jpg]

题目:针对资料一第(2)项,结合资料二,假定不考虑其他条件,指出资料一所列事项是否可能表明存在重大错报风险,如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。 【考点】营业收入重大错报风险的识别和评估

【考点】营业收入重大错报风险的识别和评估

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【分析】矛盾证据分析法

针对资料一第(2)项,结合资料二:甲公司下属乙分厂2014年末完成搬迁,当年搬迁补偿款结余1000万元,但财务数据显示,甲公司已将收到的政府从财政预算直接拨付的搬迁补偿款5000万元全部作为营业外收入,存在矛盾证据,因此,存在多计当年营业外收入的重大错报风险。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【材料分析题】针对资料一第(2)、(3)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。

【考点】营业收入重大错报风险的识别和评估

【考点】营业收入重大错报风险的识别和评估

- 2 【材料分析题】针对资料二,结合资料一,假定不考虑其他条件,指出资料二中应收账款账龄分析表存在哪些不当之处,并简单说明理由。

- 3 【材料分析题】针对资料二的第(2)项,结合资料一,假定不考虑其他条件,指出A注册会计师的处理是否恰当,如不恰当,简要说明理由。

- 4 【材料分析题】针对资料一第(1)至(6)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。

- 5 【材料分析题】针对资料一(1)至(7)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,并分别说明该风险属于财务报表层次还是认定层次。如果认为属于认定层次,指出相关事项主要与哪些财务报表项目的哪些认定相关。

- 6 【综合题(主观)】针对资料三第(1)至(5)项,结合资料一,假定不考虑其他条件,逐项指出A注册会计师的处理是否恰当。如不恰当,简要说明理由。

- 7 【综合题(主观)】针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与财务报表项目(仅限于营业收入、应收账款、营业成本、固定资产、资产减值损失、营业外收入、资产处置损益、预计负债)的哪些认定相关(不考虑税务影响)。将答案直接填入答题区的相应表格内。

- 8 【综合题(主观)】针对资料一第(1)至第(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列审计计划是否恰当。如不恰当,简要说明理由。

- 9 【综合题(主观)】(1)针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与财务报表项目(仅限于营业收入、应收账款、营业成本、固定资产、资产减值损失、投资性房地产)的哪些认定相关(不考虑税务影响)。将答案直接填入答题区的相应表格内。

- 10 【综合题(主观)】针对资料一第(1)至(4)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与资料二所列的哪些财务报表项目(仅限于营业收入、应收账款、投资收益、递延收益、管理费用、应付职工薪酬、预计负债)的哪些认定相关。

热门试题换一换

- 城建税适用的税率有( )。

- 下列()审计证据并不能帮助A注册会计师评价与治理层沟通的充分性。

- 如果资本市场是完全有效的,下列表述中正确的有()。

- 欧式看涨期权和欧式看跌期权的执行价格均为19元,12个月后到期,若无风险年利率为6%,股票的现行价格为18元,看跌期权的价格为0.5元,则看涨期权的价格为()。

- 计算第二车间A产品成本;

- 甲公司股票当前市价为20元,有一种以该股票为标的资产的6个月到期的看涨期权,执行价格为25元,期权价格为4元。该看涨期权的内在价值是( )元。

- 下列关于价值链理论表述正确的有( )。

- 甲公司在乙公司停止支付租金后,可否以乙公司存在欺诈行为为由撤销融资租赁合同?并说明理由

- 计算卷烟生产企业可抵扣的进项税额总和

亿题库—让考试变得更简单

已有600万用户下载

PanWl