- 简答题

题干:ABC集团公司位于北京,其经营范围涉及多个领域,主要有饮料、白酒、肉食加工和生态旅游四个业务单元。随着人们生活水平的提高,饮料产业市场增长迅速,但是该公司涉足饮料市场的时间很短,市场占有率很低,而且饮料产业是一个高度竞争的产业;白酒产业在我国目前基本处于成熟期,市场增长缓慢,受啤酒、红酒等的冲击,某些年份甚至出现了负增长,ABC公司的白酒业务具有悠久的历史,市场占有率在全国多年来稳定保持在前10名,而且拥有相当一部分稳定的顾客群;随着人们生活水平的提高,人们对肉食的数量和质量都提出了更高的要求,因此肉食加工目前仍是一个增长较快的产业,ABC公司的肉食加工业务也是其传统业务,其生产的“XYZ”牌肉制品是全国名牌产品,在我国北方市场具有较高的市场占有率;生态旅游是近年来正在兴起的产业,ABC公司的生态旅游园正在建设当中,即将开业。针对市场上饮料产品的状况,ABC公司创新地推出果汁和蔬菜汁混合饮料(假设现有市场上不存在这种混合饮料);ABC公司即将开业生态园的独具特色的项目有亲子果蔬种植和小动物喂养,来游玩的家庭可以在生态园区内享受乡村生活甚至可以吃到自己种植的蔬菜水果,面向的潜在客户为北京城里的小朋友。要求:

题目:说明ABC公司对饮料业务单元和生态旅游业务单元各自采用了何种竞争战略,并简要说明理由。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案①饮料业务单元采用的是差异化战略。因为创新推出果汁和蔬菜汁混合饮料,这种饮料明显区别于市场上现有饮料。

②生态旅游业务单元采用的是集中差异化战略。因为是面向北京城市儿童推出的独具特色的游玩项目。

您可能感兴趣的试题

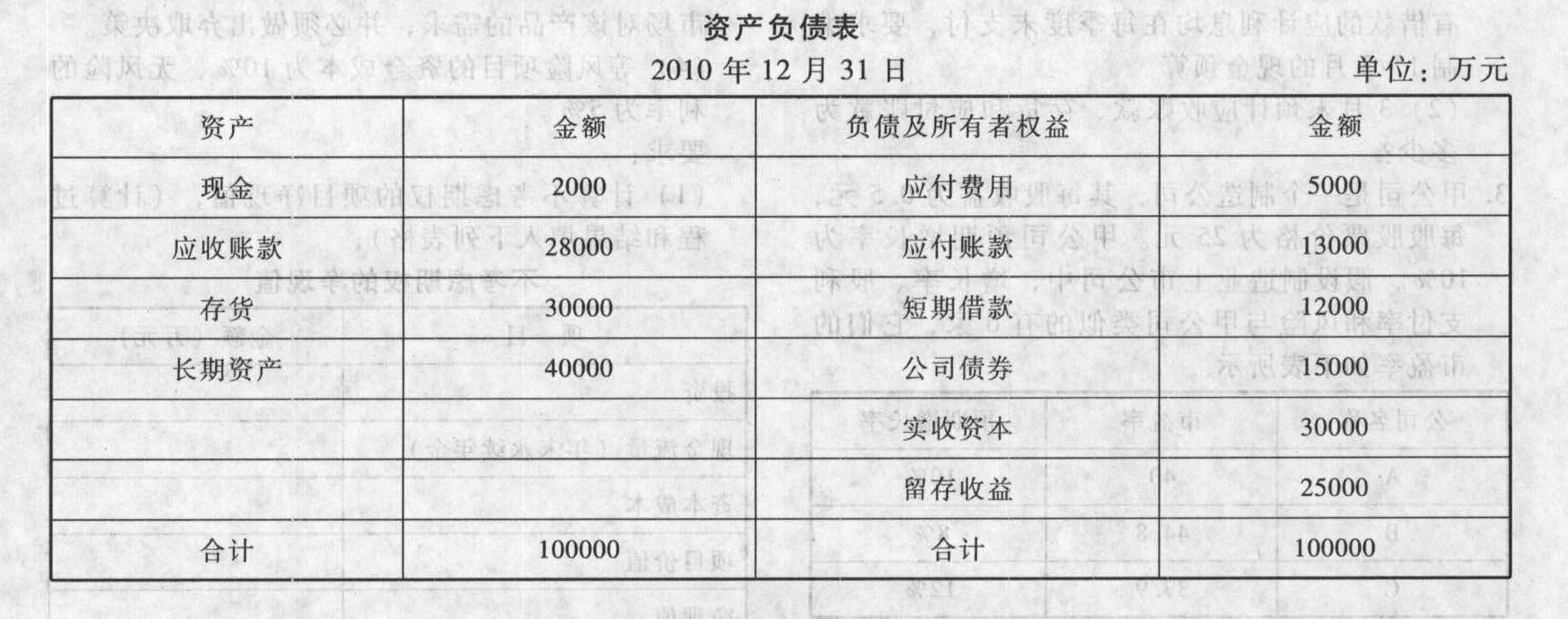

您可能感兴趣的试题- 1 【简答题】ABC公司2010年有关财务资料如下:

公司2010年的销售收入为100000万元,销售净利率为10%,2010年分配的股利为5000万元,如果2011年的销售收入增长率与2010年的可持续增长率一致,假定销售净利率仍为10%,公司采用的是固定股利支付率政策,公司的目标资金结构,即资产负债率应为45%。要求:(1)计算2011年的净利润及其应分配的股利;(2)若公司经营资产和经营负债与销售收入增长成正比率变动,现金均为经营所需要的货币资金,目前没有可供动用的额外金融资产,预测2011年需从外部追加的资金;(3)若不考虑目标资本结构的要求,2011年所需从外部追加的资金采用发行面值为1000元,票面利率5.6%,期限5年,每年付息,到期还本的债券,债券的筹资费率为9.43%,所得税税率为25%,计算债券的税后资本成本;(4)根据以上计算结果,计算填列该公司2011年预计的资产负债表。

公司2010年的销售收入为100000万元,销售净利率为10%,2010年分配的股利为5000万元,如果2011年的销售收入增长率与2010年的可持续增长率一致,假定销售净利率仍为10%,公司采用的是固定股利支付率政策,公司的目标资金结构,即资产负债率应为45%。要求:(1)计算2011年的净利润及其应分配的股利;(2)若公司经营资产和经营负债与销售收入增长成正比率变动,现金均为经营所需要的货币资金,目前没有可供动用的额外金融资产,预测2011年需从外部追加的资金;(3)若不考虑目标资本结构的要求,2011年所需从外部追加的资金采用发行面值为1000元,票面利率5.6%,期限5年,每年付息,到期还本的债券,债券的筹资费率为9.43%,所得税税率为25%,计算债券的税后资本成本;(4)根据以上计算结果,计算填列该公司2011年预计的资产负债表。

- 2 【单选题】ABC公司是一家餐饮公司,为了明确企业的发展方向,公司制定了战略目标,下列目标中符合SMART原则的是( )。

- A 、在未来五年使客户满意度提高到100%

- B 、在未来一段时间内使客户满意度提高到90%

- C 、在未来五年内将客户满意度提高到90%

- D 、在未来五年内改善公司的服务态度

- 3 【单选题】ABC公司是一家餐饮公司,为了明确企业的发展方向,公司制定了战略目标,下列目标中确切的是( )。

- A 、在未来五年使客户满意度提高到100%

- B 、在未来一段时间内使客户满意度提高到90%

- C 、在未来五年内将客户满意度提高到90%

- D 、在未来五年内改善公司的服务态度

- 4 【综合题(主观)】根据资料三,确定该公司饮料业务价值创造和现金余缺状况,并分析该企业应采用的财务战略。

- 5 【综合题(主观)】说明E公司对保健品业务单元和生态旅游业务单元各自采用的竞争战略类型,并简要说明理由;

- 6 【综合题(主观)】说明E公司对保健品业务单元和生态旅游业务单元各自采用的竞争战略类型,并简要说明理由;

- 7 【材料分析题】说明E公司对保健品业务单元和生态旅游业务单元各自采用的竞争战略类型,并简要说明理由;

- 8 【简答题】说明甲公司对药膳品业务单元和旅游酒店业务单元各自采用的竞争战略类型,简述药膳品业务采取的竞争战略存在的潜在风险。

- 9 【简答题】说明E公司对保健品业务单元和生态旅游业务单元各自采用的竞争战略类型,并简要说明理由;

- 10 【简答题】说明ABC公司对饮料业务单元和生态旅游业务单元各自采用了何种竞争战略,并简要说明理由。

热门试题换一换

- A公司购买日的合并成本为()。

- 一位中国公民2011年4月同时在两个单位任职(属于派遣关系),从A单位每月取得工薪收入1100元,从B单位每月取得工薪收入2000元。则该公民4月应纳个人所得税额为()元。

- 2008年1月1日,甲公司从活跃市场购买于当日发行的一项乙公司债券,年限5年,划分为持有至到期投资,债券的面值1 100万元,公允价值为961万元(含交易费用为10万元),次年1月5日按票面利率3%支付利息。该债券在第五年兑付本金及最后一期利息。合同约定债券发行方乙公司在遇到特定情况下可以将债券赎回,且不需要为赎回支付额外款项。甲公司在购买时预计发行方不会提前赎回。假定2010年1月1日甲公司预计本金的50%将于2010年12月31日赎回,共计550万元。乙公司2010年12月31日实际赎回550万元的本金。[(P/A,5%,5)=4.3295,(P/F,5%,5)=0.7835;(P/A,7%,5)=4.1002,(P/F,7%,5)=0.7130] 。 计算甲公司初始确认该项债券投资时的实际利率(取整数即可)。

- 2006年6月1日,某公司经批准进口一台符合国家特定免征关税的科研设备用于研发项目,设备进口时经海关审定的完税价格折合人民币800万元(关税税率为10%),海关规定的监管年限为5年;2008年5月31日,公司研发项目完成后,将已计提折旧200万元的免税设备出售给国内另一家企业。该公司应补缴关税( )。

- 纳税人因有特殊困难,需要延期纳税时,下列做法中正确的是( )。

- 假设中间产品存在非完全竞争的外部市场,公司内部各部门享有的与中间产品有关的信息资源基本相同,那么业绩评价应采用的内部转移价格是()。

- 对二车间A产品和B产品的完工产品分别进行成本还原,还原时按一车间本月所产半成品成本项目的构成比率进行还原。

亿题库—让考试变得更简单

已有600万用户下载

nyamr