- 多选题某工业企业仅生产甲产品,采用品种法计算产品成本。3月初在产品直接材料成本30万元,直接人工成本8万元,制造费用2万元。3月份为生产甲产品发生直接材料成本75万元,直接人工成本20万元,制造费用6万元。3月末甲产品完工50件,在产品100件。月末计算完工产品成本时,直接材料成本按完工产品与在产品数量比例分配,直接人工成本和制造费用采用定额工时比例分配。单位产成品工时定额20小时,单位在产品工时定额10小时。下述有关月末甲完工产品和甲在产品的成本计算正确的有( )。

- A 、完工产品应确认的成本是33万元

- B 、完工产品应确认的成本是53万元

- C 、在产品应确认的成本是88万元

- D 、在产品应确认的成本是48万元

- E 、甲完工产品和甲在产品计入资产负债表存货金额为141万元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B,C,E】

月末甲完工产品应确认的成本=(30+75)/(50+100)×50+(8+2+20+6)/(20 ×50+10×100)× 50×20=53(万元);月末甲在产品应确认的成本=(30+75)/(50+100)× 100+(8+2+20+6)/(20 ×50+10×100)×100 × 10=88(万元);资产负债表中“存货”项目列示的金额=53+88=141(万元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】某企业生产A、B两种产品,运用品种法计算产品成本。直接材料、直接人工、制造费用均为A、B产品共同耗用,直接材料分产品领用。直接材料在生产开工时一次投入。有关资料如下:(1)A产品期初在产品成本为3735元,其中,直接材料1740元,直接人工840元,制造费用1155元。(2)本期费用资料:本期发出材料13200元,其中,产品生产领用9000元,企业行政管理部门领用4200元。本期应付工资9850元,其中,生产人员工资5460元,行政管理部门人员工资2630元,生产部门管理人员工资1760元。本期生产部门使用的固定资产应提折旧费800元,企业行政管理部门使用的固定资产折旧费500元。生产管理部门用现金支付的其他支出940元。(3)消耗记录:A产品消耗工时770小时,B产品消耗工时630小时。A产品消耗材料2600公斤,B产品消耗材料1000公斤。(4)产量资料:A产品生产由三个工序完成,本期产成品600件,期末在产品200件。期末在产品在第一、第二、第三工序的数量分别为60件、40件和100件。三个工序的单位产品定额工时分别为3小时、2小时和5小时。要求:(1)按消耗量比例在A、B产品之间分配费用。(2)按约当产量比例法计算A产品完工成本、期末在产品成本。(3)假设B产品完工产品成本为11000元,编制该企业完工产品入库的会计分录。

- 2 【综合题(主观)】某企业生产和销售甲、乙两种产品,产品的单位售价分别为2元和10元,边际贡献率分别是20%和10%,全年固定成本为45000元。要求:(1)假设全年甲、乙两种产品预计分别销售50000件和30000件,试计算下列指标:①用金额表示的盈亏临界点销售。②用实物单位表示的甲、乙两种产品的盈亏临界点销售量。③用金额表示的安全边际。④预计利润。(2)如果增加广告费5000元可使甲产品产品销售量增至60000件,而乙产品的销量会减少到20000件。试计算此时的盈亏临界点销售额,并说明采取这一广告措施是否合算。

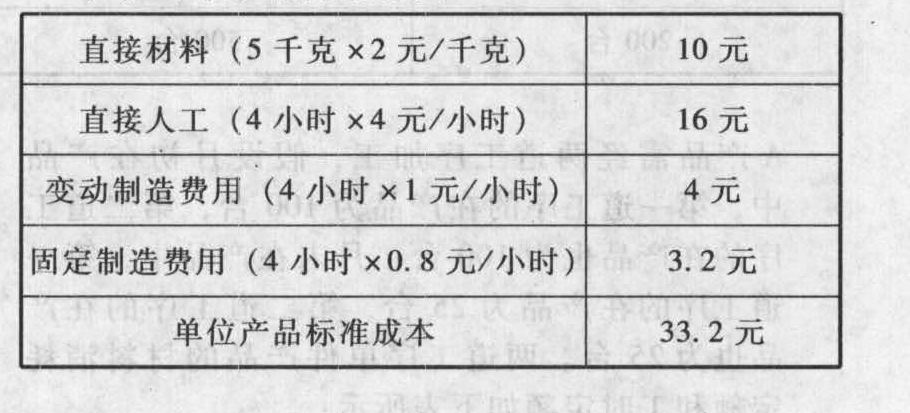

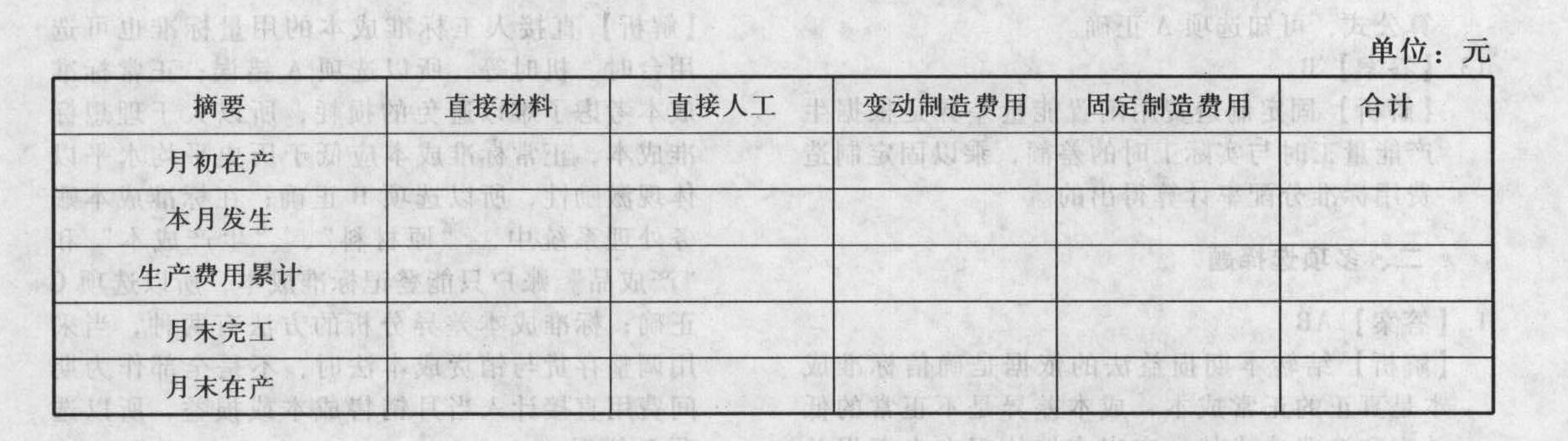

- 3 【综合题(主观)】A企业只生产一种产品,其产品成本计算采用标准成本计算系统,有关资料如下:(1)成本计算账户设置设置“原材料”、“产成品”、“生产成本”等存货账户,均按标准成本计价。成本差异账户设置9个:直接材料价格差异、直接材料数量差异、直接人工工资率差异、直接人工效率差异、变动制造费用效率差异、变动制造费用耗费差异、固定制造费用效率差异、固定制造费用耗费差异、固定制造费用闲置能量差异。(2)费用分配和差异结转方法原材料在生产开始时一次投入,在产品直接材料成本约当产成品的系数为1;除直接材料外的其他费用陆续发生,其在产品约当产成品的系数为0.5。成本差异采用“结转本期损益法”,在每月末结转“主营业务成本”账户。(3)单位产品标准成本

(4)本月生产及销售情况

(4)本月生产及销售情况 (5)有关成本计算的业务数据:月初材料5000千克,本月购入原材料25000千克,实际成本55000元;本月生产领用原材料25500千克。实际耗用工时20000小时;应付生产工人工资85000元;实际发生变动制造费用25000元;实际发生固定制造费用20000元。要求:(1)计算购人原材料时所产生的材料价格差异。(2)计算领用原材料时所产生的材料用量差异。(3)计算本月发生的直接人工效率差异与工资率差异。(4)计算本月发生的变动制造费用耗费差异和效率差异。(5)计算本月发生的固定制造费用耗费差异、效率差异和闲置能量差异。(6)填写下列产品成本明细账。

(5)有关成本计算的业务数据:月初材料5000千克,本月购入原材料25000千克,实际成本55000元;本月生产领用原材料25500千克。实际耗用工时20000小时;应付生产工人工资85000元;实际发生变动制造费用25000元;实际发生固定制造费用20000元。要求:(1)计算购人原材料时所产生的材料价格差异。(2)计算领用原材料时所产生的材料用量差异。(3)计算本月发生的直接人工效率差异与工资率差异。(4)计算本月发生的变动制造费用耗费差异和效率差异。(5)计算本月发生的固定制造费用耗费差异、效率差异和闲置能量差异。(6)填写下列产品成本明细账。 (7)计算月末存货成本。

(7)计算月末存货成本。

- 4 【综合题(主观)】某企业生产甲、乙两种产品,运用品种法计算产品成本。直接材料、直接人工、制造费用均为甲、乙产品共同耗用,直接材料分产品领用。直接材料在生产开工时一次投入。有关资料如下:(1)甲产品期初在产品成本为3350元,其中,直接材料1600元,直接人工700元,制造费用1050元。(2)本期费用资料:本期发出材料12000元,其中,产品生产领用8400元,企业行政管理部门领用3000元,生产部门设备维修领用600元。本期应付职工薪酬8960元,其中,生产人员职工薪酬4960元,行政管理部门人员职工薪酬2400元,生产部门管理人员职工薪酬1600元。本期生产部门使用的固定资产应提折旧费500元,企业行政管理部门使用的固定资产折旧费300元。生产管理部门用现金支付的其他支出400元。(3)消耗记录:甲产品消耗工时700小时,乙产品消耗工时540小时。甲产品消耗材料2400公斤,乙产品消耗材料1800公斤。(4)产量资料:甲产品生产由三道工序完成,本期产成品600件,期末在产品200件。期末在产品在第一、第二、第三工序的数量分别为60件、40件和100件,平均完工程度均为50%。三道工序的单位产品定额工时分别为3小时、2小时和5小时。要求:(1)按消耗量比例在甲、乙产品之间分配费用。(2)按约当产量比例法计算甲产品完工成本。

- 5 【单选题】某企业生产甲、乙、丙三种产品。这三种产品是联产品,分离后即可直接销售,本月发生联合生产成本978200元。该公司采用售价法分配联合生产成本,已知甲、乙、丙三种产品的销售量分别为62500公斤、37200公斤和48000公斤,单位售价分别为4元、7元和9元。则甲产品应分配的联合生产成本为( )万元。

- A 、24.84

- B 、25.95

- C 、26.66

- D 、26.32

- 6 【单选题】某企业只生产一种产品,其产品的生产过程都有相应的标准,企业外部的环境经常变化,此时,可以将企业设计为( )。

- A 、分权型机械式组织

- B 、集权型机械式组织

- C 、分权型有机式组织

- D 、集权型有机式组织

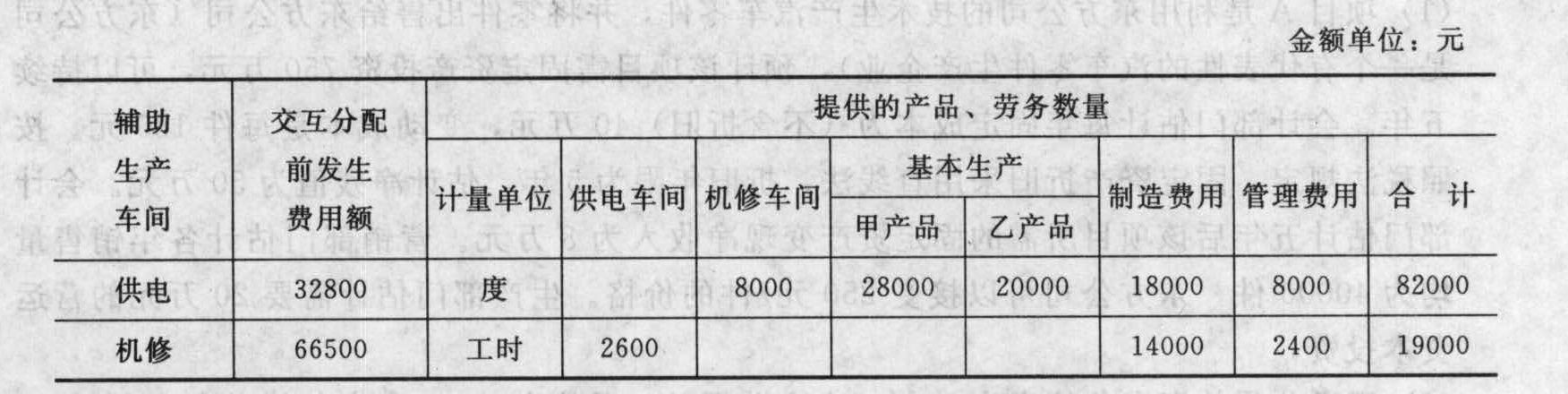

- 7 【简答题】某企业生产甲、乙两种产品,运用品种法计算产品成本。直接材料、直接人工、制造费用均为甲、乙产品共同耗用,直接材料分产品领用。直接材料在生产开工时一次投入。有关资料如下: (1)甲产品期初在产品成本为3735元,其中,直接材料1740元,直接人工及辅助车间转入的生产成本840元,制造费用1155元。(2)本期费用资料:本期发出材料13200元,其中,产品生产领用9000元,企业行政管理部门领用4200元。本期应付工资9850元,其中,生产人员工资5460元,行政管理部门人员工资2630元,生产部门管理人员工资1760元。本期生产部门使用的固定资产应提折旧费13150元,企业行政管理部门使用的固定资产折旧费5000元。生产管理部门用现金支付的其他支出944.6元。(3)消耗记录:甲产品消耗工时770小时,乙产品消耗工时630小时。甲产品消耗材料2600公斤,乙产品消耗材料1000公斤。(4)产量资料:甲产品生产由三个工序完成,本期产成品600件,期末在产品200件。期末在产品在第一、第二、第三工序的数量分别为60件、40件和100件。三个工序的单位产品定额工时分别为3小时、2小时和5小时。(5)该企业设有供电、机修两个辅助生产车间,本期归集的费用和提供的劳务数量等资料见下表:

要求: (1)采用交互分配法分配辅助生产车间的成本费用,并写出相应的会计分录; (2)按消耗量比例在甲、乙产品之间分配资料(2)的费用以及第(1)问产生的制造费用; (3)按约当产量比例法计算甲产品完工成本、单位成本、期末在产品成本; (4)假设乙产品完工产品成本为11000元,编制该企业完工产品入库的会计分录。

要求: (1)采用交互分配法分配辅助生产车间的成本费用,并写出相应的会计分录; (2)按消耗量比例在甲、乙产品之间分配资料(2)的费用以及第(1)问产生的制造费用; (3)按约当产量比例法计算甲产品完工成本、单位成本、期末在产品成本; (4)假设乙产品完工产品成本为11000元,编制该企业完工产品入库的会计分录。

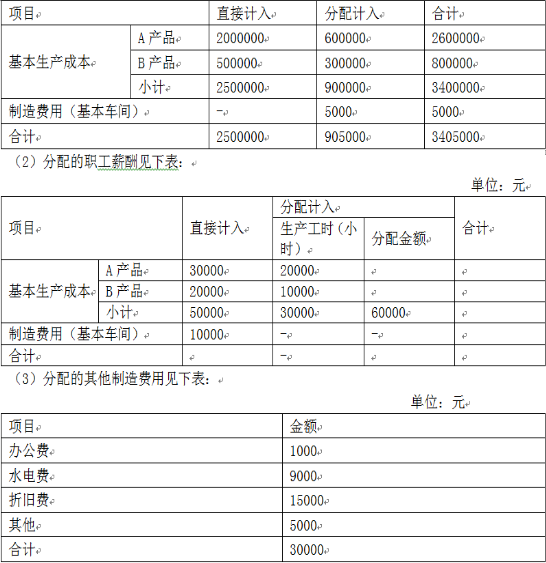

- 8 【综合题(主观)】甲企业生产A、B产品,采用品种法计算成本,本月发生的有关经济业务如下:(1)生产领用材料编制的材料分配表如下表: 单位:元

要求:(1)完成职工薪酬分配表。(2)编制下列制造费用明细账。

要求:(1)完成职工薪酬分配表。(2)编制下列制造费用明细账。 (4)A产品按所耗原材料费用计算在产品成本,原材料在生产开始时一次投入,本月完工70件,在产30件;B产品本月完工200件,在产25件。在产品成本按年初固定数计算,要求编制下列成本计算单。

(4)A产品按所耗原材料费用计算在产品成本,原材料在生产开始时一次投入,本月完工70件,在产30件;B产品本月完工200件,在产25件。在产品成本按年初固定数计算,要求编制下列成本计算单。

- 9 【计算分析题】采用作业成本计算法计算甲、乙两种产品应分配的制造费用及单位成本。

- 10 【计算分析题】采用作业成本法计算两种产品的制造费用。

热门试题换一换

- 王某为甲有限责任公司的董事长和总经理,甲公司主要经营办公家具销售业务。任职期间,王某代理乙公司从国外进口一批办公家具并将其销售给丙公司。下列有关该行为说法正确的是( )。

- B公司2005年度财务报表公布后,在G注册会计师获知的以下事项中,需要对2005年度财务报表采取适当措施的有()。

- 某企业集团是一个以项目为主要业务来源的计算机软件开发企业,经过论证,决定采用矩阵制组织结构,为此必须明确此类组织结构的特点有( )。

- 甲、乙、丙三人共同投资设立一普通合伙企业,合伙企业在存续期间,甲擅自以合伙企业的名义与丁公司签订了代销合同。乙和丙获知后,认为该合同不符合合伙企业利益,即向丁公司表示对该合同不予承认,因为该合伙企业内部规定,任何合伙人不得单独与第三人签订代销合同。对此,下列说法正确的有( )。

- 某汽车贸易公司2015年3月进口 20辆小轿车,海关审定的关税完税价格为25万元/辆,当月销售16辆,取得含税销售收入480万元;2辆供本公司自用;2辆赠送给合作单位,合同约定的含税价格为30万元/辆。该公司应纳车辆购置税( )万元。(小轿车关税税率28%,消费税税率9%)

- 根据企业国有资产法律制度的规定,金融类企业国有产权登记和管理的机关为( )。

- C公司要求判令A公司支付违约金并继续履行加工承揽合同的主张能否获得支持?并说明理由。

- 下列项目中,应划分为金融负债的有( )。

- 针对资料一第(1)至(6)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。

- 根据《民法总则》的规定,下列关于权利能力、行为能力的表述中,正确的是()。

亿题库—让考试变得更简单

已有600万用户下载

ma62X