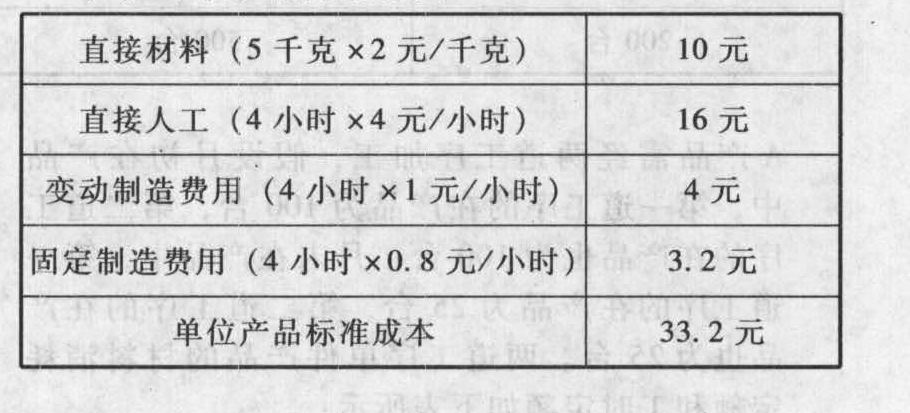

- 综合题(主观)A企业只生产一种产品,其产品成本计算采用标准成本计算系统,有关资料如下:(1)成本计算账户设置设置“原材料”、“产成品”、“生产成本”等存货账户,均按标准成本计价。成本差异账户设置9个:直接材料价格差异、直接材料数量差异、直接人工工资率差异、直接人工效率差异、变动制造费用效率差异、变动制造费用耗费差异、固定制造费用效率差异、固定制造费用耗费差异、固定制造费用闲置能量差异。(2)费用分配和差异结转方法原材料在生产开始时一次投入,在产品直接材料成本约当产成品的系数为1;除直接材料外的其他费用陆续发生,其在产品约当产成品的系数为0.5。成本差异采用“结转本期损益法”,在每月末结转“主营业务成本”账户。(3)单位产品标准成本

(4)本月生产及销售情况

(4)本月生产及销售情况 (5)有关成本计算的业务数据:月初材料5000千克,本月购入原材料25000千克,实际成本55000元;本月生产领用原材料25500千克。实际耗用工时20000小时;应付生产工人工资85000元;实际发生变动制造费用25000元;实际发生固定制造费用20000元。要求:(1)计算购人原材料时所产生的材料价格差异。(2)计算领用原材料时所产生的材料用量差异。(3)计算本月发生的直接人工效率差异与工资率差异。(4)计算本月发生的变动制造费用耗费差异和效率差异。(5)计算本月发生的固定制造费用耗费差异、效率差异和闲置能量差异。(6)填写下列产品成本明细账。

(5)有关成本计算的业务数据:月初材料5000千克,本月购入原材料25000千克,实际成本55000元;本月生产领用原材料25500千克。实际耗用工时20000小时;应付生产工人工资85000元;实际发生变动制造费用25000元;实际发生固定制造费用20000元。要求:(1)计算购人原材料时所产生的材料价格差异。(2)计算领用原材料时所产生的材料用量差异。(3)计算本月发生的直接人工效率差异与工资率差异。(4)计算本月发生的变动制造费用耗费差异和效率差异。(5)计算本月发生的固定制造费用耗费差异、效率差异和闲置能量差异。(6)填写下列产品成本明细账。 (7)计算月末存货成本。

(7)计算月末存货成本。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)直接材料价格差异=(实际单价-标准单 5000(元)

5000(元)

(2)直接材料数量差异=(实际用量-实际产量的标准用量)×标准单价=(25500-5000×5)×2=1000(元)

(3)本月实际完成约当产量=月末在产品约当产量+本月完工产成品数量-月初在产品约当产量=4900+600×0.5-500×0.5=4950(件)直接人工效率差异=(实际工时-实际产量的标准工时)×标准小时工资率=(20000-4950×4)×4=800(元)直接人工工资率差异=(实际小时工资率-标准小时工资率)×实际工时=(85000/20000-4)×20000=5000(元)

(4)变动制造费用变动制造费用效率差异=(实际工时-实际产量的标准工时)×标准小时费用分配率=(20000-4950×4)×1=200(元)变动制造费用耗费差异=(实际小时工资率-标准小时分配率)×实际工时=(25000/20000-1)×20000=5000(元)

(5)固定制造费用固定制造费用耗费差异=实际数-预算数=实际数-标准小时分配率×生产能量=20000-0.8×20000=4000(元)固定制造费用效率差异=(实际工时-实际产量的标准工时)×标准小时费用分配率=(20000-4950×4)×0.8=160(元)固定制造费用闲置能量差异=生产能量×标准小时分配率-实际工时×标准小时费用分配率=20000×0.8-20000×0.8=0(元)

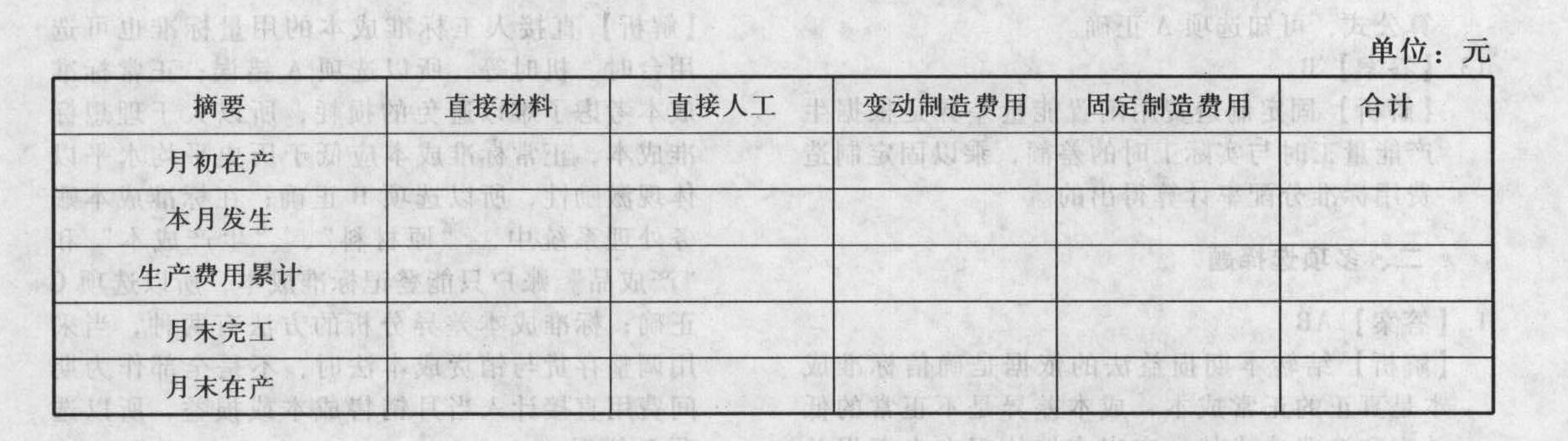

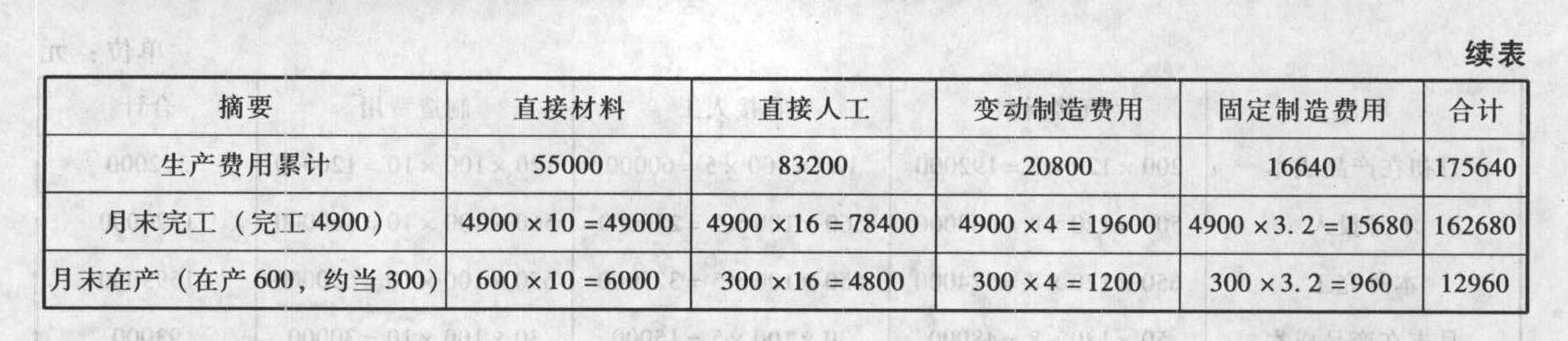

(6)

(7)月末材料存量=5000+25000-25500=4500(千克)月末材料成本=4500×2=9000(元)月末在产品成本=12960(元)月末产成品=400+4900-4600=700(件)月末产成品成本=700×33.2=23240(元)月末存货总成本=9000+12960+23240=45200(元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】某工业企业仅生产甲产品,采用品种法计算产品成本。3月初在产品直接材料成本30万元,直接人工成本8万元,制造费用2万元。3月份为生产甲产品发生直接材料成本75万元,直接人工成本20万元,制造费用6万元。3月末甲产品完工50件,在产品100件。月末计算完工产品成本时,直接材料成本按完工产品与在产品数量比例分配,直接人工成本和制造费用采用定额工时比例分配。单位产成品工时定额20小时,单位在产品工时定额10小时。下述有关月末甲完工产品和甲在产品的成本计算正确的有( )。

- A 、完工产品应确认的成本是33万元

- B 、完工产品应确认的成本是53万元

- C 、在产品应确认的成本是88万元

- D 、在产品应确认的成本是48万元

- E 、甲完工产品和甲在产品计入资产负债表存货金额为141万元

- 2 【单选题】某企业只生产加工一种产品,固定成本为50000元,变动成本率为75%,企业正常开工的销售收入为250000元,则盈亏临界点的作业率为( )。

- A 、75%

- B 、66.67%

- C 、80%

- D 、60%

- 3 【单选题】某企业只生产一种产品,其产品的生产过程都有相应的标准,企业外部的环境经常变化,此时,可以将企业设计为( )。

- A 、分权型机械式组织

- B 、集权型机械式组织

- C 、分权型有机式组织

- D 、集权型有机式组织

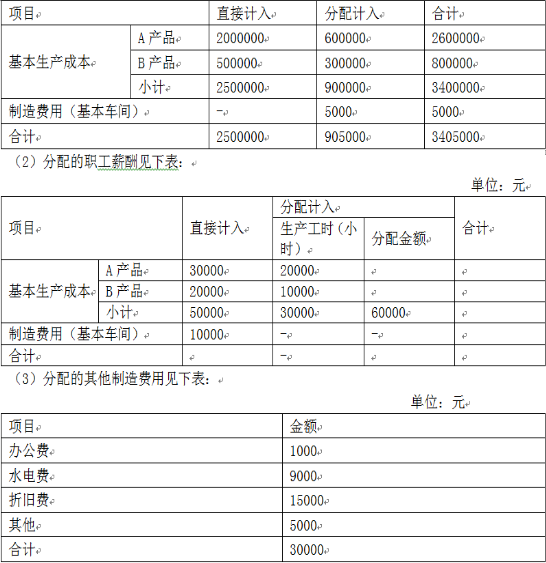

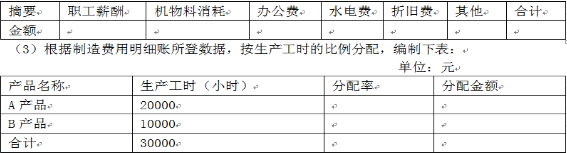

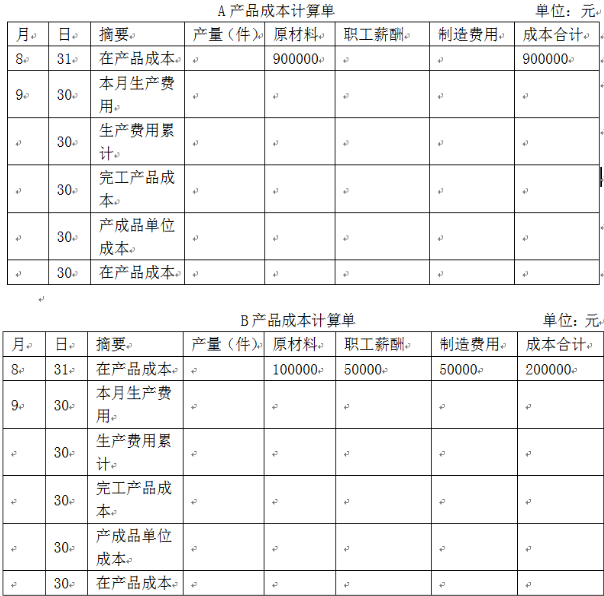

- 4 【综合题(主观)】甲企业生产A、B产品,采用品种法计算成本,本月发生的有关经济业务如下:(1)生产领用材料编制的材料分配表如下表: 单位:元

要求:(1)完成职工薪酬分配表。(2)编制下列制造费用明细账。

要求:(1)完成职工薪酬分配表。(2)编制下列制造费用明细账。 (4)A产品按所耗原材料费用计算在产品成本,原材料在生产开始时一次投入,本月完工70件,在产30件;B产品本月完工200件,在产25件。在产品成本按年初固定数计算,要求编制下列成本计算单。

(4)A产品按所耗原材料费用计算在产品成本,原材料在生产开始时一次投入,本月完工70件,在产30件;B产品本月完工200件,在产25件。在产品成本按年初固定数计算,要求编制下列成本计算单。

- 5 【单选题】某企业只生产加工一种产品,固定成本为50000元,变动成本率为75%,企业正常开工的销售收入为250000元,则盈亏临界点的作业率为()。

- A 、75%

- B 、66.67%

- C 、80%

- D 、60%

- 6 【单选题】甲企业生产一种产品,每件产品消耗材料 10 千克。预计本期产量 155 件,下期产量198 件,本期期初材料 310 千克,期末材料按下期产量用料的 20%确定。本期预计材料采购量为( )千克。

- A 、1464

- B 、1636

- C 、1860

- D 、1946

- 7 【单选题】某企业生产一种产品,每月固定成本是10000元,单价为10元,单位变动成本为8元,本月计划销售20000件,本月的利润是( )元。

- A 、30000

- B 、50000

- C 、40000

- D 、20000

- 8 【单选题】某企业生产一种产品,每月固定成本是20000元,单价为10元,单位变动成本为8元,本月计划销售20000件,本月的边际贡献是()元。

- A 、30000

- B 、50000

- C 、40000

- D 、20000

- 9 【单选题】某企业生产一种产品,每月固定成本是10000元,单价为10元,单位变动成本为8元,本月计划销售20000件,本月的利润是( )元。

- A 、30000

- B 、50000

- C 、40000

- D 、20000

- 10 【单选题】某企业生产一种产品,每月固定成本是20000元,单价为10元,单位变动成本为8元,本月计划销售20000件,本月的边际贡献是()元。

- A 、30000

- B 、50000

- C 、40000

- D 、20000

- 纳税人丢失已开具增值税专用发票的发票联或抵扣联,下列处理正确的有( )。

- 在提供产品或服务之前发生的成本是()。

- 计算2013年12月31日甲公司对丙公司长期股权投资的账面价值。

- 根据上述资料,编制甲公司2016年与子公司内部交易有关的抵消分录并编制2016年甲公司与乙公司投资业务有关的合并抵消分录(抵消分录不考虑内部交易对净利润的调整)。

- 下列关于外国投资者并购境内企业安全审查的表述中,符合涉外投资法律制度规定的是()。

- 某制造型企业将研发核心职能留在总部,而将加工、组装、销售、客服等分别安排到具有比较优势的其他国家或地区。该战略属于( )。

- 乙关于A公司应向B公司全体股东发出收购其所持全部股份的要约的主张是否成立?并说明理由。

- 一张汇票的出票人是甲,乙、丙、丁依次是背书人,戊是持票人。戊在行使票据权利时发现该汇票的金额被变造。经查,乙是在变造之前签章,丁是在变造之后签章,但不能确定丙是在变造之前或之后签章。根据票据法律制度的规定,下列关于甲、乙、丙、丁对汇票金额承担责任的表述中,正确的是()。

- 外商投资企业在设立、变更等过程中订立的某些合同,依法律、行政法规的规定应当经外商投资企业审批机关批准后才生效。根据涉外投资法律制度的规定,此类合同未经批准时的效力状态是()。

亿题库—让考试变得更简单

已有600万用户下载

ma99a