- 单选题某企业只生产加工一种产品,固定成本为50000元,变动成本率为75%,企业正常开工的销售收入为250000元,则盈亏临界点的作业率为( )。

- A 、75%

- B 、66.67%

- C 、80%

- D 、60%

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

盈亏临界点销售收入=50000/(1-75% )=200000(元)

您可能感兴趣的试题

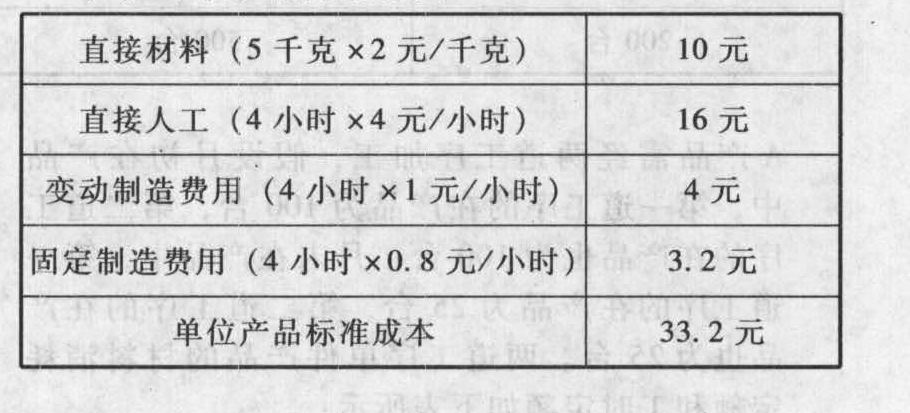

您可能感兴趣的试题- 1 【综合题(主观)】A企业只生产一种产品,其产品成本计算采用标准成本计算系统,有关资料如下:(1)成本计算账户设置设置“原材料”、“产成品”、“生产成本”等存货账户,均按标准成本计价。成本差异账户设置9个:直接材料价格差异、直接材料数量差异、直接人工工资率差异、直接人工效率差异、变动制造费用效率差异、变动制造费用耗费差异、固定制造费用效率差异、固定制造费用耗费差异、固定制造费用闲置能量差异。(2)费用分配和差异结转方法原材料在生产开始时一次投入,在产品直接材料成本约当产成品的系数为1;除直接材料外的其他费用陆续发生,其在产品约当产成品的系数为0.5。成本差异采用“结转本期损益法”,在每月末结转“主营业务成本”账户。(3)单位产品标准成本

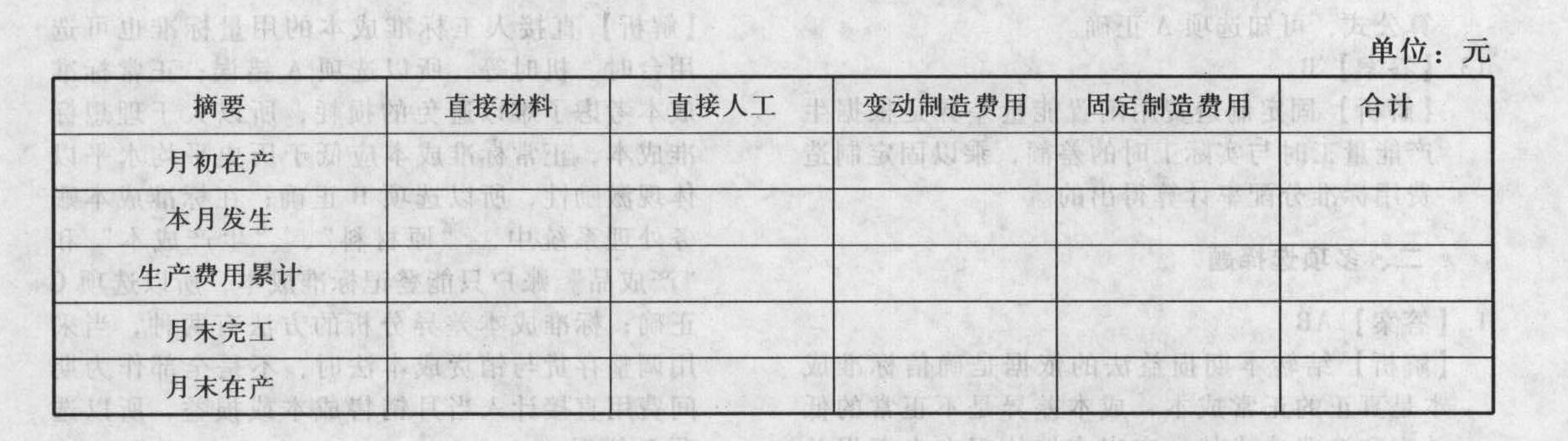

(4)本月生产及销售情况

(4)本月生产及销售情况 (5)有关成本计算的业务数据:月初材料5000千克,本月购入原材料25000千克,实际成本55000元;本月生产领用原材料25500千克。实际耗用工时20000小时;应付生产工人工资85000元;实际发生变动制造费用25000元;实际发生固定制造费用20000元。要求:(1)计算购人原材料时所产生的材料价格差异。(2)计算领用原材料时所产生的材料用量差异。(3)计算本月发生的直接人工效率差异与工资率差异。(4)计算本月发生的变动制造费用耗费差异和效率差异。(5)计算本月发生的固定制造费用耗费差异、效率差异和闲置能量差异。(6)填写下列产品成本明细账。

(5)有关成本计算的业务数据:月初材料5000千克,本月购入原材料25000千克,实际成本55000元;本月生产领用原材料25500千克。实际耗用工时20000小时;应付生产工人工资85000元;实际发生变动制造费用25000元;实际发生固定制造费用20000元。要求:(1)计算购人原材料时所产生的材料价格差异。(2)计算领用原材料时所产生的材料用量差异。(3)计算本月发生的直接人工效率差异与工资率差异。(4)计算本月发生的变动制造费用耗费差异和效率差异。(5)计算本月发生的固定制造费用耗费差异、效率差异和闲置能量差异。(6)填写下列产品成本明细账。 (7)计算月末存货成本。

(7)计算月末存货成本。

- 2 【单选题】某企业生产A产品,固定成本为120万元,变动成本率为60%,上年营业收入为500万元,今年营业收入为550万元,则该企业今年的经营杠杆系数是( )。

- A 、1.67

- B 、2

- C 、2.5

- D 、2.25

- 3 【单选题】某企业只生产加工一种产品,固定成本为50000元,变动成本率为75%,企业正常开工的销售收入为250000元,则盈亏临界点的作业率为()。

- A 、75%

- B 、66.67%

- C 、80%

- D 、60%

- 4 【单选题】甲公司生产销售乙、丙、丁三种产品,固定成本 50000 元。除乙产品外,其余两种产品均盈利。乙产品销售量 2000 件,单价 105 元,单位成本 110 元(其中,单位直接材料成本20 元,单位直接人工成本 35 元,单位变动制造费用 45 元,单位固定制造费用 10 元。假定生产能力无法转移,在短期经营决策时,决定继续生产乙产品的理由是( )。

- A 、乙产品单价大于 55 元

- B 、乙产品单价大于 20 元

- C 、乙产品单价大于 100 元

- D 、乙产品单价大于 80 元

- 5 【单选题】甲公司生产销售乙、丙、丁三种产品,固定成本50000元。除乙产品外,其余两种产品均盈利。乙产品销售量2000件,单价105元,单位成本110元(其中,单位直接材料成本20元,单位直接人工成本35元,单位变动制造费用45元,单位固定制造费用10元)。假定生产能力无法转移,在短期经营决策时,决定继续生产乙产品的理由是( )。

- A 、乙产品单价大于55元

- B 、乙产品单价大于20元

- C 、乙产品单价大于100元

- D 、乙产品单价大于80元

- 6 【单选题】某企业生产一种产品,每月固定成本是10000元,单价为10元,单位变动成本为8元,本月计划销售20000件,本月的利润是( )元。

- A 、30000

- B 、50000

- C 、40000

- D 、20000

- 7 【单选题】某企业生产一种产品,每月固定成本是20000元,单价为10元,单位变动成本为8元,本月计划销售20000件,本月的边际贡献是()元。

- A 、30000

- B 、50000

- C 、40000

- D 、20000

- 8 【单选题】某企业生产一种产品,每月固定成本是10000元,单价为10元,单位变动成本为8元,本月计划销售20000件,本月的利润是( )元。

- A 、30000

- B 、50000

- C 、40000

- D 、20000

- 9 【单选题】某企业生产一种产品,每月固定成本是20000元,单价为10元,单位变动成本为8元,本月计划销售20000件,本月的边际贡献是()元。

- A 、30000

- B 、50000

- C 、40000

- D 、20000

- 10 【单选题】甲公司生产销售乙、丙、丁三种产品,固定成本50000元。除乙产品外,其余两种产品均盈利。乙产品销量2000件,单价105元,单位成本110元(其中,单位直接材料费用20元,单位直接人工费用35元,单位变动制造费用45元,单位固定制造费用10元)。假定生产能力无法转移,在短期经营决策时,决定继续生产乙产品的理由是( )。

- A 、乙产品单价大于55元

- B 、乙产品单价大于20元

- C 、乙产品单价大于100元

- D 、乙产品单价大于80元

热门试题换一换

- 以下关于管理层、治理层对财务报表责任的陈述中不恰当的是()。

- A注册会计师负责审计甲公司2011年度财务报表。在运用重要性水平时,A注册会计师遇到下列事项,请代为做出正确的专业判断。依据财务报告编制基础,以下关于重要性概念的理解不正确的是()。

- 假设现行市场上美元对人民币的即期汇率是7.8,市场上美元的1年期远期汇率合约的汇率是7.88。而在贷款市场上,美元的1年期贷款利率为6.25%,人民币的1年期贷款利率是7.83%。投资者A可获得贷款额度为15600万元人民币(或相当金额美元贷款),假设该款项全部用于套利,且不考虑交易费用,投资者可以按贷款利率借入款项或贷出款项。要求:请计算获得的利润,并说明套利过程。

- 在其他条件相同的情况下,下列说法正确的有()。

- 计算进口化妆品应缴纳的关税;

- 某企业全年需要A材料2400吨,每次的订货成本为400元,每吨材料年储存成本12元,单价为200元,则达到经济订货批量时平均占用资金为( )元。

- W牌薯片、J牌薯片、T牌薯片采用的是什么样的竞争战略?阐述采用这种竞争战略的优势。

- 下列项目中,不属于城建税计税依据的有( )。

- 计算业务(6)应纳增值税税额。

亿题库—让考试变得更简单

已有600万用户下载

5b2jP