- 单选题某药品生产性企业,2011年全年销售额1600万元,成本600万元,销售税金及附加460万元,各种费用400万元。已知上述成本费用中包括新产品开发费40万元、广告费支出250万元。该企业2011年应纳企业所得税()。

- A 、22.5万元

- B 、30万元

- C 、32.5万元

- D 、92.5万元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

药品生产性企业,2011年广告费扣除限额=1600×15%=240(万元);新产品开发费可实行加计扣除。应纳税所得额=1600-600-460-400-40×50%+(250-240)=130(万元),应纳所得税=130×25%=32.5(万元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某生产企业2011年销售一栋8年前建造的办公楼,取得销售收入1200万元。该办公楼原值700万元,已计提折旧400万元。经房地产评估机构评估,该办公楼的重置成本为1400万元,成新度折扣率为五成,销售时缴纳各种税费共计72万元。该生产企业销售办公楼应缴纳土地增值税()。

- A 、128.4万元

- B 、132.6万元

- C 、146.8万元

- D 、171.2万元

- 2 【单选题】某制药企业2011年产品销售收入1300万元,材料销售收入210万元,营业外收入30万元,业务招待费开支60万元,所得税前准予扣除的业务招待费为()。

- A 、7.53万元

- B 、7.55万元

- C 、7.7万元

- D 、36万元

- 3 【综合题(主观)】某汽车轮胎生产企业2011年产品销售收入2000万元,固定资产出租收入100万元;销售成本700万元;缴纳增值税340万元,消费税600万元,营业税5万元,城建税和教育费附加94.5万元;期间费用500万元,其中,业务招待费60万元,广告费支出200万元,技术开发费20万元;营业外支出70万元(其中行政罚款4万元,银行罚息1万元);投资收益共40万元,其中国库券利息收入6万元,从联营企业分回利润34万元(联营企业适用25%税率)。要求:计算该企业2011年应纳所得税并填写所得税纳税计算表。

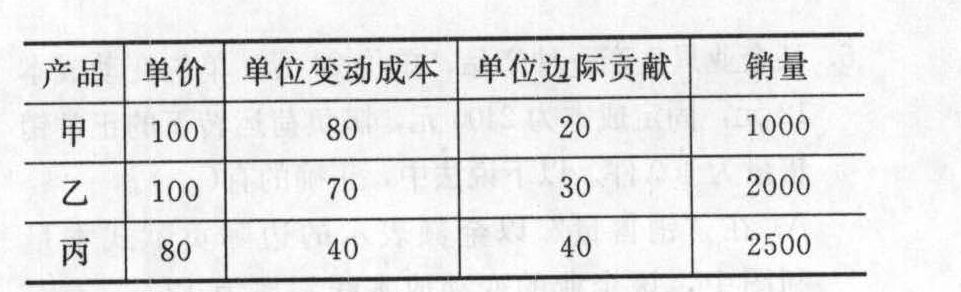

- 4 【综合题(主观)】某企业生产和销售甲、乙、丙三种产品,全年固定成本为144000元,有关资料见下表:

要求:(1)计算加权平均边际贡献率;(2)计算盈亏临界点的销售额;(3)计算甲、乙、丙三种产品的盈亏临界点的销售量;(4)计算安全边际;(5)预计利润;(6)如果增加促销费用10000元,可使甲产品的销量增至1200件,乙产品的销量增至2500件,丙产品的销量增至2600件。请说明是否应采取这一促销措施?

要求:(1)计算加权平均边际贡献率;(2)计算盈亏临界点的销售额;(3)计算甲、乙、丙三种产品的盈亏临界点的销售量;(4)计算安全边际;(5)预计利润;(6)如果增加促销费用10000元,可使甲产品的销量增至1200件,乙产品的销量增至2500件,丙产品的销量增至2600件。请说明是否应采取这一促销措施?

- 5 【综合题(主观)】某企业只产销一种产品,2011年的销售量为1100件,每件售价80元,每件产品单位变动成本为55元,企业固定成本总额为20000元。要求:(1)计算该企业2011年的盈亏临界点销售量和企业的安全边际率,并评价企业经营的安全性。(2)若该企业2012年打算在上年的基础上再使利润翻一番,企业应在单价、单位变动成本、销量和固定成本方面各采取什么措施?(3)将企业可采取的上述措施,按其对利润的影响程度由大到小进行排列。

- 6 【单选题】某服装生产企业2011年度销售自产服装收入2500万元,销售边角余料收入200万元,提供服装设计取得收入100万元,出租房屋收入200万元,投资收益100万元(系直接投资于其他居民企业分回的股息),接受捐赠收入50万元,实际发生广告费是350万元,业务宣传费150万元,则该企业2011年度计算所得税时,广告费和业务宣传费的准予扣除()万元。

- A 、450

- B 、500

- C 、50

- D 、350

- 7 【单选题】某制药企业2011年产品销售收入1300万元,材料销售收入210万元,营业外收入30万元,业务招待费开支60万元,所得税前准予扣除的业务招待费为( )。

- A 、7.53万元

- B 、7.55万元

- C 、7.7万元

- D 、36万元

- 8 【综合题(主观)】 某机械生产企业2011年销售收入2000万元,年发生广告费450万元,大大超出了税法规定的15%的比例。该公司决定就广告费超标问题(假定上述两个数据不变)聘请会计师事务所进行2011年税收筹划。 会计师事务所的咨询建议是:将企业的销售部门分离出去,成立一个独立核算的销售(子)公司。企业生产的产品以1000万元卖给销售公司,销售公司再以2000万元对外销售;450万元的广告费用在两个企业分配:生产企业承担150万元,销售公司承担300万元。 问题:(1)请计算该企业广告费超标对所得税的影响;

- 9 【综合题(主观)】 某机械生产企业2011年销售收入2000万元,年发生广告费450万元,大大超出了税法规定的15%的比例。该公司决定就广告费超标问题(假定上述两个数据不变)聘请会计师事务所进行2011年税收筹划。 会计师事务所的咨询建议是:将企业的销售部门分离出去,成立一个独立核算的销售(子)公司。企业生产的产品以1000万元卖给销售公司,销售公司再以2000万元对外销售;450万元的广告费用在两个企业分配:生产企业承担150万元,销售公司承担300万元。 问题: (2)请计算事务所筹划对所得税的影响。

- 10 【单选题】某生产企业2011年销售一栋8年前建造的办公楼,取得销售收入1200万元。该办公楼原值700万元,已计提折旧400万元。经房地产评估机构评估,该办公楼的重置成本为1400万元,成新度折扣率为五成,销售时缴纳各种税费共计72万元。该生产企业销售办公楼应缴纳土地增值税()。

- A 、128.4万元

- B 、132.6万元

- C 、146.8万元

- D 、171.2万元

热门试题换一换

- 下列有关所得税会计处理的表述,正确的有()。

- 赵某拥有两处房产,一处原值60万元的房产供自己和家人居住,另一处原值20万元的房产于2009年7月1日出租给王某居住,按市场价每月取得租金收入1200元。赵某当年应缴纳的房产税为()。

- 育红学校欲组建电脑教室,分别向几个电脑商发函,称“我学校急需电脑50台,如你公司有货,请速告知。”华夏公司第二日即派人将电脑50台送到学校,而育红学校此时已决定购买另一电脑商的电脑,故拒绝接受华夏公司的电脑,由此发生纠纷。关于本案的下列表述中,正确的有( )。

- 审计差异按是否需要调整账户记录可分为( )。

- 下列有关并购战略的说法中,不正确的有()。

- 税务行政诉讼的管辖分为( )。

- 半成品成本流转与实物流转相一致,又不需要成本还原的方法是()。

- 根据上述资料,不考虑其他因素,逐项计算甲实木地板厂当月应缴纳的消费税。

- 针对资料四第(1)至(3)项,假定不考虑其他条件,逐项指出资料四所列控制测试是否恰当。如不恰当,提出改进建议。将答案直接填入答题区的相应表格内。

亿题库—让考试变得更简单

已有600万用户下载

lA8pW