- 单选题某企业的制造费用采用生产工人工时比例法进行分配。该企业当月生产甲、乙两种产品,共发生制造费用37500元。当月生产甲、乙两种产品共耗用15000工时,其中,甲产品耗用12000工时,乙产品耗用3000工时。则甲产品应分配的制造费用为( )元。

- A 、30000

- B 、15000

- C 、12000

- D 、22500

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

制造费用分配率=37500÷15000=2.5;甲产品制造费用的分配额:12000×2.5=30000(元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某企业的制造费用采用生产工人工时比例法进行分配。该企业当月生产甲、乙两种产品,共发生制造费用40 000元。当月生产甲、乙两种产品共耗用16 000工时,其中,甲产品耗用10 000工时,乙产品耗用6 000工时。则甲产品应分配的制造费用为( )元。

- A 、25 000

- B 、15 000

- C 、2 500

- D 、40 000

- 2 【判断题】制造费用和管理费用都是本期发生的生产费用,因此,均应计入当期损益。

- A 、正确

- B 、错误

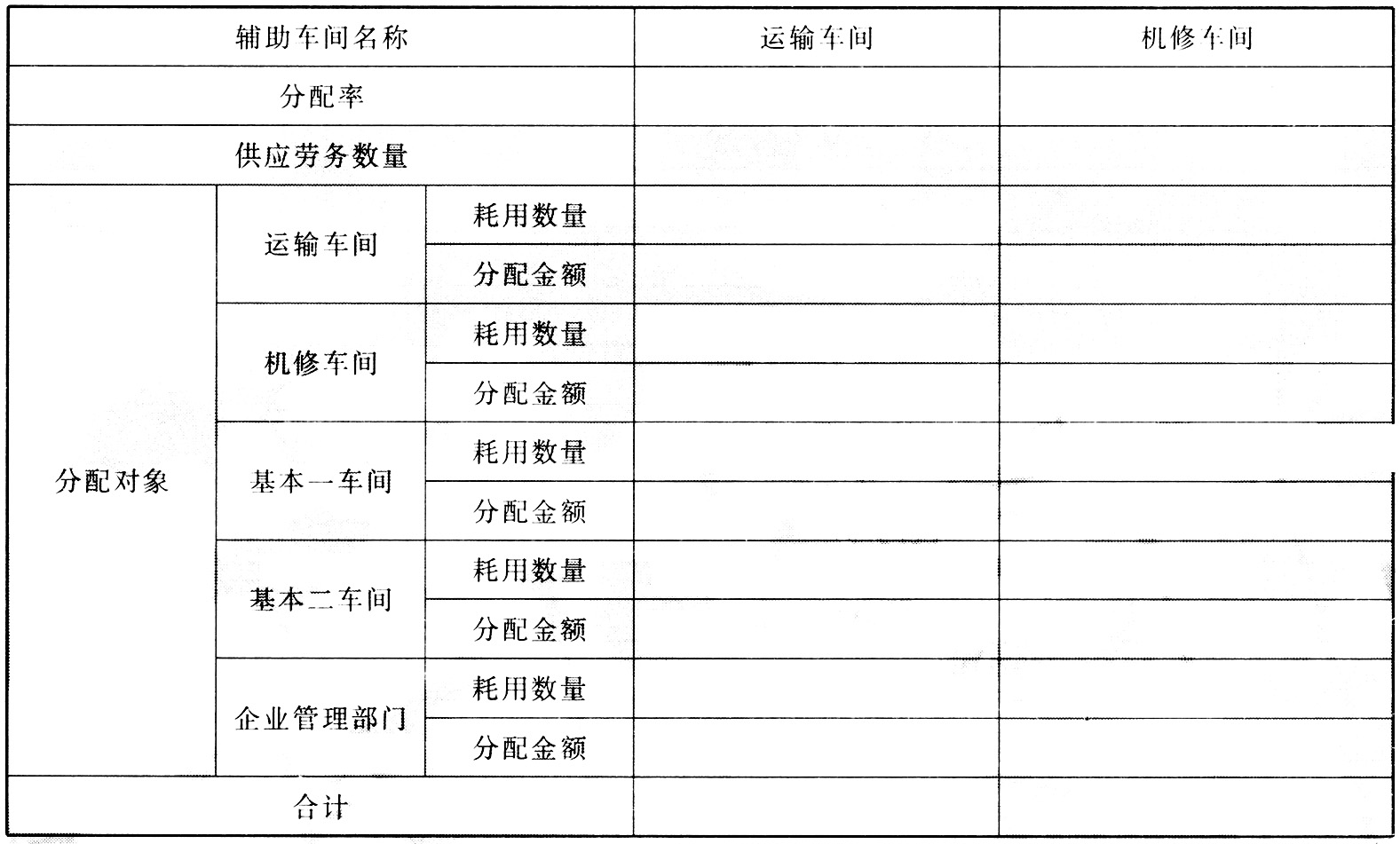

- 3 【简答题】 某工业企业辅助生产车间的制造费用不通过“制造费用”科目核算。该企业机修和运输两个辅助车间之间相互提供劳务。修理耗用的材料不多,修理费用均按修理工时比例分配。该企业2010年12月有关辅助生产费用的资料如下表:

- 4 【不定项】完工产品负担的制造费用为()元。

- A 、22500

- B 、225000

- C 、206250

- D 、41250

- 5 【判断题】企业归集制造费用经分配后,“制造费用”科目及其所属明细账都没有月末余额。 ()

- A 、正确

- B 、错误

- 6 【多选题】制造费用指企业为生产产品和提供劳务而发生的各项间接费用,包括()。

- A 、生产车间管理人员的工资

- B 、生产车间负担的低值易耗品摊销

- C 、生产车间的办公费

- D 、生产车间设备报废净损失

- 7 【不定项】完工产品负担的制造费用为()元。

- A 、22500

- B 、225000

- C 、206250

- D 、41250

- 8 【不定项】完工产品负担的制造费用是()元。

- A 、225 009.67

- B 、225 000

- C 、206 250.48

- D 、475 428.57

- 9 【单选题】某企业的制造费用采用生产工人工时比例法进行分配。该企业当月生产甲、乙两种产品,共发生制造费用50 000元。当月生产甲、乙两种产品共耗用20 000工时,其中,甲产品耗用16 000工时,乙产品耗用4 000工时。则甲产品应分配的制造费用为( )元。

- A 、30000

- B 、20000

- C 、16000

- D 、40000

- 10 【不定项】完工产品负担的制造费用是()元。

- A 、225 009.67

- B 、225 000

- C 、206 250.48

- D 、475 428.57

热门试题换一换

- 企业在进行产品成本计算时,除了可以使用品种法、分批法和分步法等基本方法外,还可以使用分类法和定额法等辅助方法。 ( )

- 劳动合同解除或者终止的,用人单位应当在30日内为劳动者办理档案和社会保险关系的转移手续。 ( )

- 某企业期末工程物资科目的余额为100万元,发出商品科目的余额为80万元,原材料科目的余额为100万元,材料成本差异科目的贷方余额为10万元,存货跌价准备科目贷方余额为5万元。假定不考虑其他因素,该企业资产负债表中存货项目的金额为( )万元。

- 采用权益法核算长期股权投资时,对于被投资企业发生的除净损益以外的其他所有者权益的变动,投资企业应按所拥有的表决权资本的比例计算应享有的份额,将其计入( )

- 下列各项,增值税一般纳税人需要转出进项税额的有( )。

- 该银行向商业企业发放周转性贷款业务取得的收入应当缴纳的营业税税额为( )万元。

- (2015年)2014年年初某公司“坏账准备—应收账款”科目贷方余额为3万元,3月20日收回已核销的坏账12万元并入账,12月31 日“应收账款”科目余额为220万元(所属明细科目为借方余额),预计未来现金流量现值为200 万元,不考虑其他因素,2014年末该公司计提的坏账准备金额为()万元。

- 根据个人所得税法律制度的规定,个人取得的下列收入中应按“特许权使用费”税目缴纳个人所得税的有()。

- 根据人民币银行结算账户管理的有关规定,下列关于银行结算账户开立、变更和撤销的说法中正确的有()。

- 根据资料(3),下列各项中,甲公司收到丁公司代销清单时会计处理结果正确的是( )。

亿题库—让考试变得更简单

已有600万用户下载

k59BP