- 单选题某企业的制造费用采用生产工人工时比例法进行分配。该企业当月生产甲、乙两种产品,共发生制造费用50 000元。当月生产甲、乙两种产品共耗用20 000工时,其中,甲产品耗用16 000工时,乙产品耗用4 000工时。则甲产品应分配的制造费用为( )元。

- A 、30000

- B 、20000

- C 、16000

- D 、40000

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

本题考核制造费用分配的计算。制造费用分配率=50 000/20 000=2.5,甲产品制造费用的分配额=16000×2.5=40000(元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某企业的制造费用采用生产工人工时比例法进行分配。该企业当月生产甲、乙两种产品,共发生制造费用40 000元。当月生产甲、乙两种产品共耗用16 000工时,其中,甲产品耗用10 000工时,乙产品耗用6 000工时。则甲产品应分配的制造费用为( )元。

- A 、25 000

- B 、15 000

- C 、2 500

- D 、40 000

- 2 【不定项】完工产品负担的制造费用是()元。

- A 、22 500

- B 、225 000

- C 、206 250

- D 、41 250

- 3 【单选题】某企业的制造费用采用生产工人工时比例法进行分配。该企业当月生产甲、乙两种产品,共发生制造费用37500元。当月生产甲、乙两种产品共耗用15000工时,其中,甲产品耗用12000工时,乙产品耗用3000工时。则甲产品应分配的制造费用为( )元。

- A 、30000

- B 、15000

- C 、12000

- D 、22500

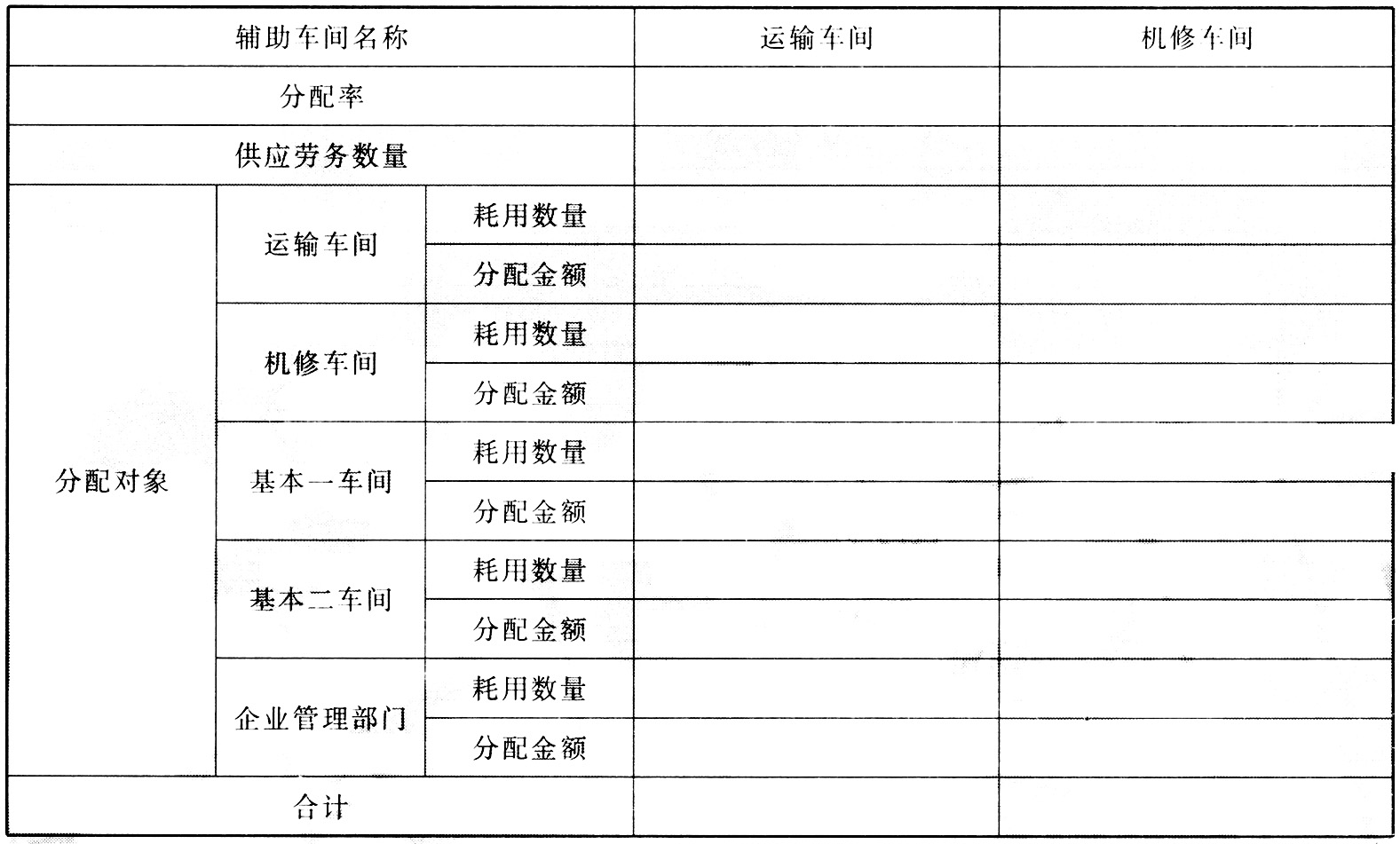

- 4 【简答题】 某工业企业辅助生产车间的制造费用不通过“制造费用”科目核算。该企业机修和运输两个辅助车间之间相互提供劳务。修理耗用的材料不多,修理费用均按修理工时比例分配。该企业2010年12月有关辅助生产费用的资料如下表:

- 5 【不定项】完工产品负担的制造费用为()元。

- A 、22500

- B 、225000

- C 、206250

- D 、41250

- 6 【不定项】完工产品负担的制造费用是()元。

- A 、225 009.67

- B 、225 000

- C 、206 250.48

- D 、475 428.57

- 7 【多选题】制造费用指企业为生产产品和提供劳务而发生的各项间接费用,包括()。

- A 、生产车间管理人员的工资

- B 、生产车间负担的低值易耗品摊销

- C 、生产车间的办公费

- D 、生产车间设备报废净损失

- 8 【不定项】完工产品负担的制造费用为()元。

- A 、22500

- B 、225000

- C 、206250

- D 、41250

- 9 【不定项】完工产品负担的制造费用是()元。

- A 、225 009.67

- B 、225 000

- C 、206 250.48

- D 、475 428.57

- 10 【不定项】完工产品负担的制造费用是()元。

- A 、225 009.67

- B 、225 000

- C 、206 250.48

- D 、475 428.57

热门试题换一换

- 一般来说,无国籍人不可能成为我国法律关系的主体。 ( )

- 下列各项中,可以办理现金支付的账户有( )。

- 下列各项中,属于国家税务局系统负责征收和管理的税种是( )。

- 下列固定资产减少业务应通过“固定资产清理”科目核算的是()。

- 纳税人占用耕地或其他农用地,应当在纳税人住所所在地申报纳税。()

- 甲公司采用成本与可变现净值孰低计量期末存货,按单项存货计提存货跌价准备。2009年12月31日,甲公司库存自制半成品成本为35万元,预计加工完成该产品尚需发生加工费用11万元,预计产成品不含增值税的销售价格为50万元,销售费用为6万元。假定该库存自制半成品未计提存货跌价准备,不考虑其他因素。2009年12月31日,甲公司该库存自制半成品应计提的存货跌价准备为( )万元。

- 中国公民王某出版小说一部,取得稿酬5000元,当月该小说再版又取得稿酬3000元。王某该项收入应缴纳的个人所得税税额为( )元。

- 根据《票据法》的规定,票据包括()。

- 下列项目中,企业可以用现金支付的是()。

- 根据期初资料和资料(1),下列各项,甲公司会计处理正确的是( )。

亿题库—让考试变得更简单

已有600万用户下载

q9Gq4