- 单选题某企业的制造费用采用生产工人工时比例法进行分配。该企业当月生产甲、乙两种产品,共发生制造费用40 000元。当月生产甲、乙两种产品共耗用16 000工时,其中,甲产品耗用10 000工时,乙产品耗用6 000工时。则甲产品应分配的制造费用为( )元。

- A 、25 000

- B 、15 000

- C 、2 500

- D 、40 000

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

制造费用分配率=40 000÷16 000=2.5;甲产品制造费用的分配额=10 000×2.5=25 000(元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【不定项】完工产品负担的制造费用是()元。

- A 、22 500

- B 、225 000

- C 、206 250

- D 、41 250

- 2 【单选题】某企业的制造费用采用生产工人工时比例法进行分配。该企业当月生产甲、乙两种产品,共发生制造费用37500元。当月生产甲、乙两种产品共耗用15000工时,其中,甲产品耗用12000工时,乙产品耗用3000工时。则甲产品应分配的制造费用为( )元。

- A 、30000

- B 、15000

- C 、12000

- D 、22500

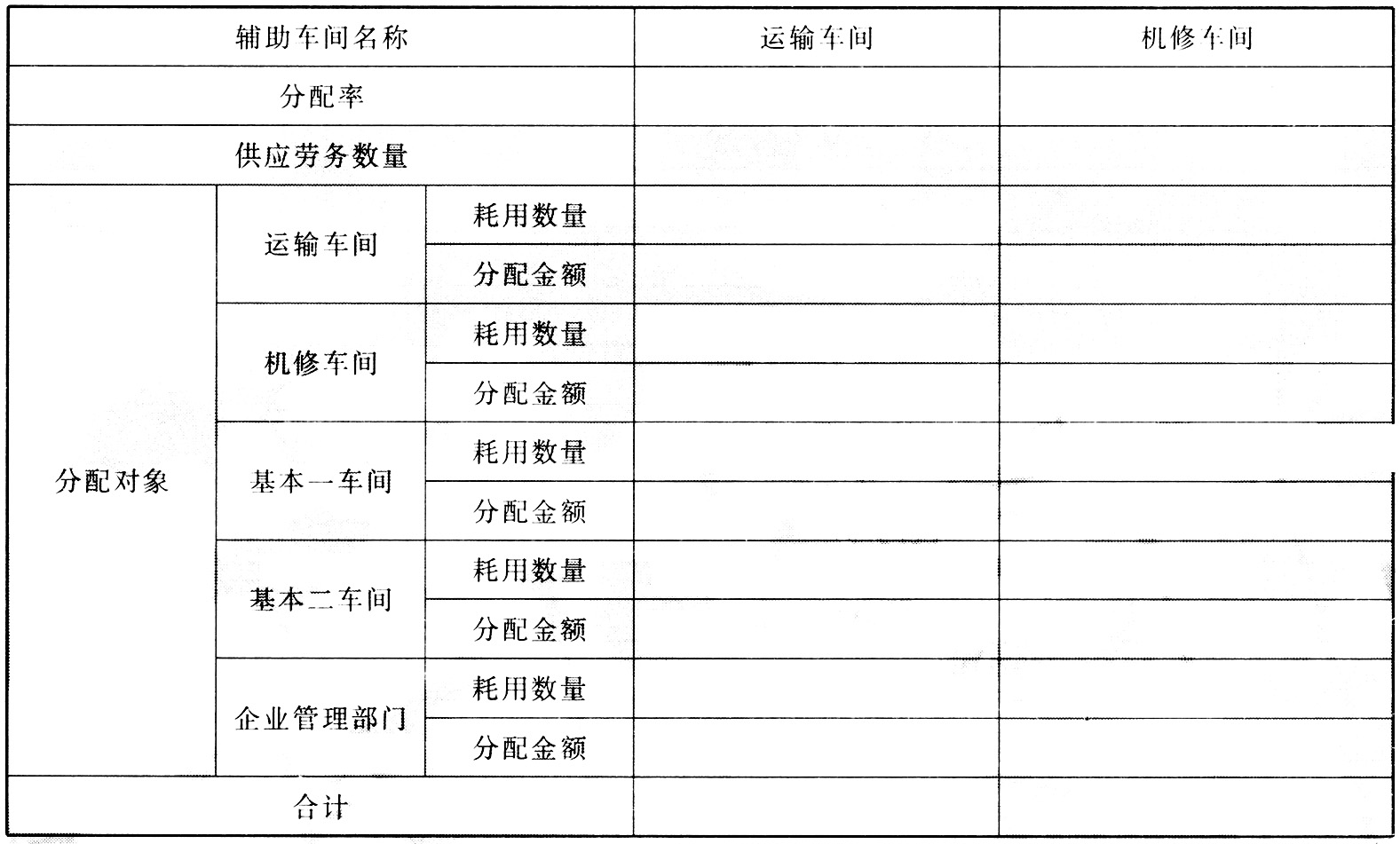

- 3 【简答题】 某工业企业辅助生产车间的制造费用不通过“制造费用”科目核算。该企业机修和运输两个辅助车间之间相互提供劳务。修理耗用的材料不多,修理费用均按修理工时比例分配。该企业2010年12月有关辅助生产费用的资料如下表:

- 4 【不定项】完工产品负担的制造费用为()元。

- A 、22500

- B 、225000

- C 、206250

- D 、41250

- 5 【不定项】完工产品负担的制造费用是()元。

- A 、225 009.67

- B 、225 000

- C 、206 250.48

- D 、475 428.57

- 6 【多选题】制造费用指企业为生产产品和提供劳务而发生的各项间接费用,包括()。

- A 、生产车间管理人员的工资

- B 、生产车间负担的低值易耗品摊销

- C 、生产车间的办公费

- D 、生产车间设备报废净损失

- 7 【不定项】完工产品负担的制造费用为()元。

- A 、22500

- B 、225000

- C 、206250

- D 、41250

- 8 【不定项】完工产品负担的制造费用是()元。

- A 、225 009.67

- B 、225 000

- C 、206 250.48

- D 、475 428.57

- 9 【单选题】某企业的制造费用采用生产工人工时比例法进行分配。该企业当月生产甲、乙两种产品,共发生制造费用50 000元。当月生产甲、乙两种产品共耗用20 000工时,其中,甲产品耗用16 000工时,乙产品耗用4 000工时。则甲产品应分配的制造费用为( )元。

- A 、30000

- B 、20000

- C 、16000

- D 、40000

- 10 【不定项】完工产品负担的制造费用是()元。

- A 、225 009.67

- B 、225 000

- C 、206 250.48

- D 、475 428.57

热门试题换一换

- 下列各项中,不计入产品成本的有( )。

- 丁公司2016年1月1日外购一幢建筑物,含税价1 200万元,该建筑物用于出租,年租金60万元,每年年初收取。该企业采用公允价值模式对其进行后续计量。2010年12月31日该建筑物的公允价值为1 400万元,2011年12月31日该建筑物的公允价值为1 380万元,2012年3月1日丁公司出售该建筑物,售价为1 500万元,处置时记入“其他业务成本”的金额是()万元。

- 如果市场上短期国库券的利率为6%,通货膨胀率为2%,风险收益率为3%,则资金时间价值为4%。

- 采用权益法核算的,能引起长期股权投资账面价值发生增减变动的事项有()。

- A公司和B公司均为增值税一般纳税人,适用的增值税税率为17%。2016年11月20日,双方约定:A公司于12月1日交付B公司商品500件,总成本为400万元;B公司支付A公司价税合计585万元。当月末,A公司得知B公司因意外火灾造成重大财务困难,导致该项约定款项收回的可能性很小。为维持良好的企业信誉,A公司仍按原约定发货,并开具增值税专用发票,同时代垫运杂费1万元,A公司在2016年12月由于该项业务减少的存货为( )万元。

- 本月应缴纳增值税( )。

- 企业将办公楼出租,同时向承租人提供维护、保安等日常辅助服务,企业应当将其作为投资性房地产核算。( )

亿题库—让考试变得更简单

已有600万用户下载

WLpk